Если бы сборные по футболу были акциями: чему чемпионат мира учит инвестора

Analytical article

25 июня 2026, 10:42

25 июня 2026 года, Алматы

Автор: Ерлан Абдикаримов, директор департамента финансового анализа Freedom Finance Global

Испания входила в чемпионат мира одним из главных фаворитов. У Goldman Sachs она была первой в модели с вероятностью победы около 26%. Состав — один из самых дорогих в турнире, поколение — сильное, форма — убедительная, статус чемпиона Европы — свежий. Казалось бы, почти идеальная футбольная «акция качества».

А потом Испания сыграла 0:0 с Кабо-Верде — дебютантом чемпионата мира. Испанцы владели преимуществом, создали давление, нанесли десятки ударов, но не смогли забить. Через несколько дней Кабо-Верде удержала 2:2 с Уругваем. Команда, от которой почти ничего не ждали, вдруг стала одной из самых любопытных историй группового этапа.

Для болельщика это сенсация. Для инвестора — почти идеальная иллюстрация того, как работает рынок ожиданий. Большая сборная может быть сильной, но дорогой. Маленькая сборная может быть слабее по составу, но недооцененной. И главный вопрос чемпионата мира тогда звучит не как «Кто сильнее?», а как «Что уже заложено в цену?».

Футбольные сборные, конечно, не акции. У них нет выручки, EBITDA, баланса и мультипликаторов. Но вокруг них есть почти всё, что есть у рыночных активов: фундаментальное качество, цена ожиданий, текущая форма, жизненный цикл, фактор толпы, переоценка после новых данных и риск разочарования.

Именно поэтому чемпионат мира так хорошо объясняет рынки. Он сжимает в несколько недель то, что на бирже часто растянуто на годы: рост ожиданий, переоценку фаворитов, появление новых историй, крах старых нарративов и болезненную разницу между понятиями «хороший актив» и «хорошая ставка».

Фаворит — это не победитель, а вероятность

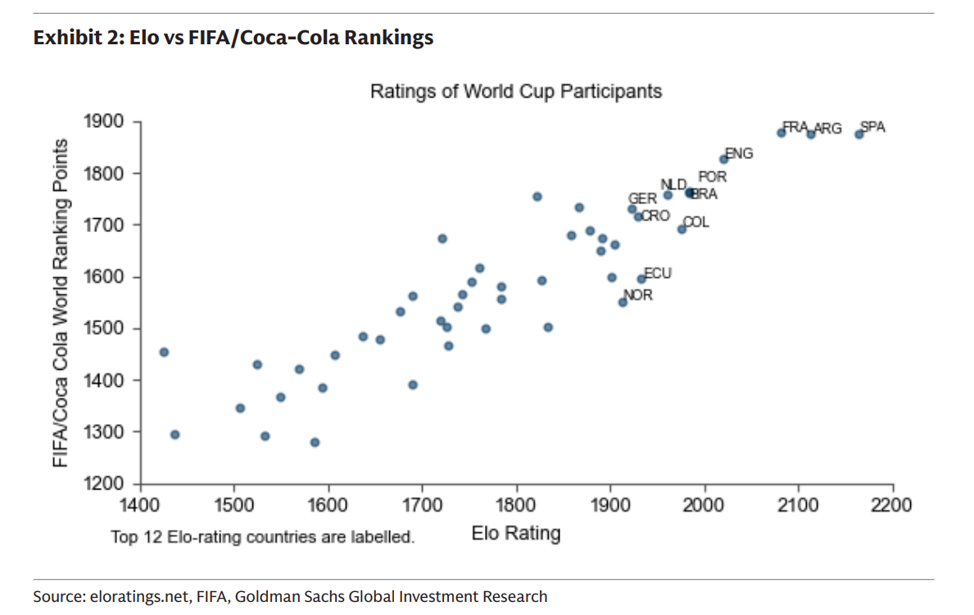

Goldman Sachs перед ЧМ-2026 выпустил модель, в которой попытался оценить турнир почти так же, как инвесторы оценивают рынок: через факторы, вероятности и сценарии. В модели учитываются рейтинг Elo, атакующий талант, текущая форма, турнирная психология, география, жеребьевка и путь по сетке. Затем весь турнир прогоняется через 50 тыс. симуляций Монте-Карло.

Результат: Испания — фаворит с вероятностью около 26%. Далее идут Франция с 19%, Аргентина — с 14%, Бразилия — с 8%, Англия — с вероятностью около 5%. На первый взгляд, это выглядит как прогноз победителя. На самом деле это важнее: даже главный фаворит, по модели Goldman, в большинстве сценариев не выигрывает турнир.

26% — это много относительно остальных. Но это мало как обещание победы.

Goldman Sachs сравнивает силу сборных по Elo-рейтингам с официальным рейтингом FIFA и затем переводит эту оценку в вероятности прохода по стадиям турнира. Главный вывод: даже Испания, лидер модели, имеет около 26% на титул — фаворит не равен гарантированному победителю.

Источник: Goldman Sachs Global Investment Research, «The World Cup and Economics: World Cup 2026 — Predictions, Probabilities, and Paths to Victory», 29 May 2026.

Это ключевой урок для инвестора. Фаворит — не тот, кто «должен» выиграть. Это просто команда, у которой самая высокая вероятность среди множества неопределенных исходов. Базовый сценарий может быть самым вероятным, но это не делает его гарантированным.

На рынке это происходит постоянно. Лучшая компания сектора не обязана быть лучшей инвестицией. Если её качество уже всем очевидно, если консенсус давно влюблен в историю, если цена отражает почти идеальный сценарий, пространство для положительного сюрприза становится ограниченным.

Инвестор зарабатывает не на названии фаворита, а на разнице между реальной вероятностью и тем, что уже заложено в цену. Фаворит — это не рекомендация, а компрессия чужих ожиданий в одну котировку.

История фаворитов редко бывает прямой линией

История последних чемпионатов мира хорошо поддерживает эту мысль. Иногда рынок действительно правильно видит качество. Испания в 2010 году входила в турнир фаворитом примерно в диапазоне 7/2–9/2 в британской дробной записи коэффициентов. Проще говоря, это означало примерно 18–22% «сырой» вероятности победы до поправки на маржу букмекера. В итоге Испания действительно выиграла чемпионат мира.

Но дальше начинаются более интересные случаи. Бразилия в 2014 году, будучи хозяином турнира, входила в чемпионат как один из главных фаворитов. В разных линиях её котировали примерно от +210 в американской записи до 3/1 — в дробной записи. То есть рынок оценивал её шанс на титул примерно в 25–32% до поправки на маржу. Закончился этот турнир не титулом, а историческим поражением 1:7 от Германии в полуфинале.

В 2018 году Бразилия снова шла среди фаворитов, Германия тоже была в верхнем эшелоне ожиданий. Германия «вылетела» уже в группе, Бразилия — в четвертьфинале. В 2022 году Бразилия снова была рыночным фаворитом, но чемпионом стала Аргентина, которую многие букмекеры котировали ниже.

Это не значит, что рынок глуп. Чаще всего он неплохо ранжирует силу. Проблема тоньше: рынок может ошибаться не в порядке команд, а в масштабе уверенности. Он может правильно понимать, что Бразилия сильна, Германия сильна, Англия сильна, но слишком дорого оценивать их путь к титулу.

На рынке акций это одна из самых частых ловушек. Инвесторы могут быть правы в качестве компании и ошибаться в доходности. Они могут купить хороший бизнес по такой цене, что даже хороший результат окажется недостаточным. В футболе происходит то же самое: сильная сборная может быть плохой ставкой, если рынок уже заранее купил её будущее.

Как банк превращает футбол в модель

Самое интересное в отчете Goldman не в том, что банк выбрал Испанию фаворитом. Интереснее сам способ мышления. Goldman смотрит на чемпионат мира не как болельщик и не как спортивный журналист, а как инвестор, который пытается оценить неопределенное будущее.

Сначала банк строит модель ожидаемых голов. Он берет историю обязательных международных матчей с 1978 года — почти 20 тыс. игр — и пытается понять, сколько голов одна команда может забить другой. Базовый фактор — Elo-рейтинг, динамическая мера силы сборной с учетом результатов и качества соперников. Это футбольный аналог фундаментального качества: не разовая форма, а накопленная история силы.

Но одного Elo мало. Поэтому Goldman добавляет другие переменные. Атакующий талант — сколько у команды сильных игроков впереди. Текущая форма — сколько команда забивала в последних матчах и сколько пропускал соперник. Турнирная психология — исторические эффекты вроде склонности действующих чемпионов мира выступать хуже на следующем турнире. География — домашний фактор, перелеты, высота, температура и климатическая адаптация.

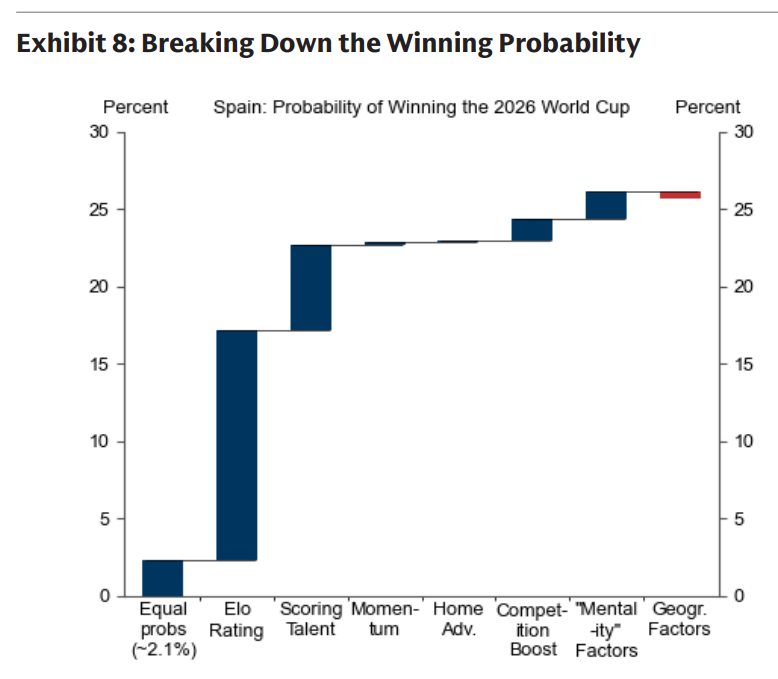

Разложение вероятности победы Испании: основной вклад дает высокий Elo-рейтинг, затем атакующий талант, текущая форма и турнирные факторы. Это хорошо показывает, что сила сборной в модели — не одно число, а набор факторов, похожий на факторный анализ акций.

Источник: Goldman Sachs Global Investment Research, «The World Cup and Economics: World Cup 2026 — Predictions, Probabilities, and Paths to Victory», 29 May 2026.

Получается почти инвестиционная модель. У компании аналитик смотрит не только на прибыль, но и на качество бизнеса, темпы роста, маржу, долговую нагрузку, менеджмент, цикл отрасли и макросреду. У сборной Goldman смотрит не только на имя страны, но и на рейтинг силы, атакующий потенциал, форму, психологию турниров, сетку и географию.

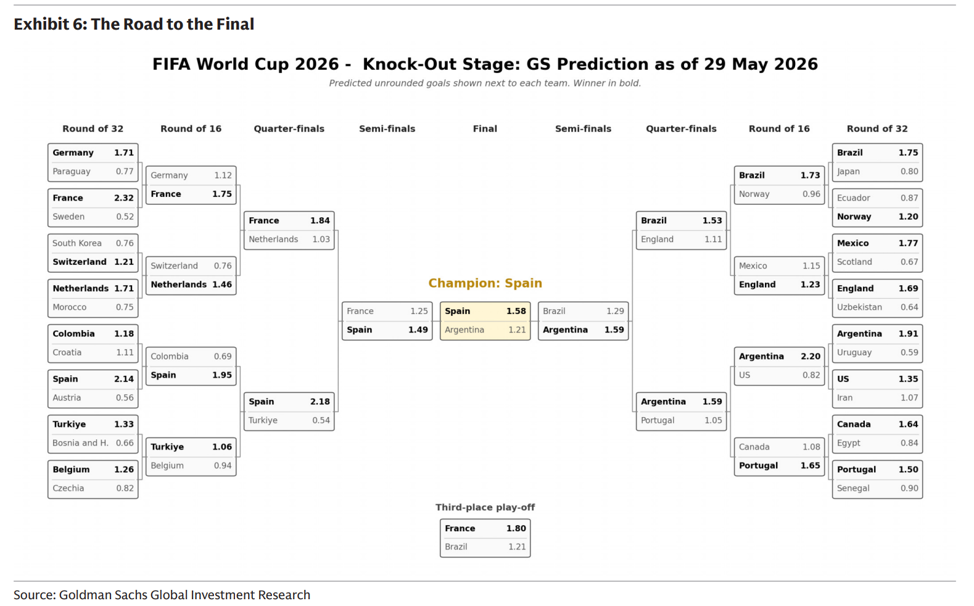

Затем начинается сценарный анализ. Goldman не просто говорит: «Испания победит». Он прогоняет турнир через десятки тысяч симуляций и получает не один прогноз, а распределение вероятностей: шанс выйти из группы, пройти в четвертьфинал, полуфинал, финал и выиграть турнир. Хороший прогноз — не тот, который громко называет победителя, а тот, который честно показывает карту возможных исходов.

Прогнозная сетка Goldman показывает, что путь к титулу зависит не только от силы команды, но и маршрута: соперников, стадии встречи с фаворитами и структуры плей-офф. В инвестиционной логике это аналог path dependency — одинаковое качество может дать разный результат в зависимости от пути.

Источник: Goldman Sachs Global Investment Research, «The World Cup and Economics: World Cup 2026 — Predictions, Probabilities, and Paths to Victory», 29 May 2026.

Именно так инвесторы работают с рынками. Никто всерьез не знает, каким будет S&P 500 через год, где окажется нефть или какая компания станет лидером сектора. Но можно построить сценарии: базовый, позитивный, негативный; оценить вероятности; понять, какие ожидания уже заложены в цену; искать места, где рынок ошибается.

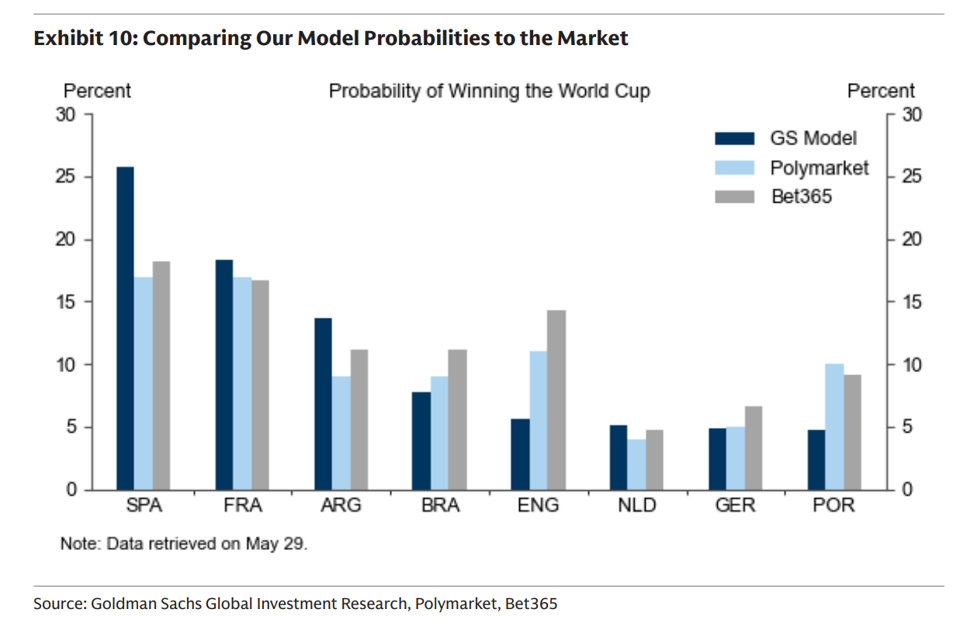

Поэтому особенно важна часть, где Goldman сравнивает свои вероятности с рынком — букмекерскими коэффициентами и рынками прогнозов. Это уже почти чистый язык инвестиций: есть «модельная справедливая вероятность», есть «рыночная цена ожиданий», а между ними может быть расхождение. Goldman прямо пишет, что его модель выше оценивает Испанию и Аргентину относительно рынка и ниже оценивает Англию и Португалию.

Goldman сравнивает свои модельные вероятности с рынком — Polymarket и Bet365. Это ключевой график для статьи: у сборной есть «модельная справедливая вероятность» и «рыночная цена ожиданий», а разница между ними похожа на недооценку или переоценку акции.

Источник: Goldman Sachs Global Investment Research, «The World Cup and Economics: World Cup 2026 — Predictions, Probabilities, and Paths to Victory», 29 May 2026.

Так футбол превращается в понятную модель инвестиционного мышления. Сборные становятся не просто командами, а наборами факторов. Коэффициенты — не просто ставками, а ценой ожиданий. Сетка — не просто расписанием, а зависимостью результата от маршрута. Форма — не просто настроением перед матчем, а импульсом. А чемпионат мира — не только спортивным событием, а стресс-тестом моделей, консенсуса и человеческой склонности путать вероятность с уверенностью.

Коэффициенты — это цена консенсуса, а не истина

Букмекерские коэффициенты в этой логике важны не потому, что букмекеры знают будущее. Они важны потому, что похожи на рыночную цену. В них уже собраны модели букмекеров, поток ставок, новости о травмах, форма команд, медийный шум, любовь болельщиков к своим сборным и премия за узнаваемый бренд.

Именно поэтому коэффициенты полезны — и именно поэтому они не являются истиной. Это не прогноз судьбы, а цена консенсуса.

Исследования футбольных рынков ставок обычно дают двойственную картину. С одной стороны, коэффициенты — один из самых сильных публичных ориентиров вероятности. С другой, этот рынок не идеально эффективен. Вероятности лучше извлекать из коэффициентов аккуратно, а не простым механическим преобразованием. На рынке ставок также встречаются перекосы: эффект «фаворит — аутсайдер», национальные симпатии, переоценка популярных команд и повышенный интерес к громким именам.

Поэтому правильно использовать коэффициенты не как ответ, а как стартовую цену. То же самое инвестор делает с акцией. Рыночная цена важна, потому что она отражает совокупное мнение участников. Но она не обязана быть справедливой. Вопрос аналитика — где консенсус ошибается: в качестве, вероятности, масштабе риска или цене будущего.

Здесь нужна и методологическая аккуратность. Исторические коэффициенты разных чемпионатов мира зависят от даты, букмекера и ликвидности рынка. Поэтому их лучше воспринимать как диапазон рыночных ожиданий, а не как единую точную «справедливую цену». Но для нашей темы этого достаточно: они показывают, кого рынок считал фаворитом, где ожидания были слишком высокими, а где реальность оказалась намного сильнее цены.

У сборной тоже есть фундаментал

Если смотреть на сборную как на акцию, её фундаментал — это не один состав на конкретный матч. Это накопленный футбольный капитал страны.

Сюда входит всё: академии, клубная система, количество игроков в сильных лигах, глубина состава, тренер, тактическая культура, опыт больших турниров, возрастной профиль, качество скамейки, способность переживать травмы и давление плей-офф. Сборная не появляется на чемпионате мира из ниоткуда. Как и сильная компания, она годами накапливает качество.

У хорошей компании есть экономический ров: бренд, технологии, менеджмент, сеть дистрибуции, клиентская база, устойчивые маржи. У сильной сборной есть футбольный ров: школа, поколение игроков, тренерская культура, клубная база и глубина состава. И то и другое трудно построить быстро.

Это можно увидеть не только в результатах, но и «в производственной системе» футбола. По данным CIES Football Observatory — футбольной исследовательской группы Международного центра спортивных исследований в Швейцарии, — академии можно рассматривать как производственные мощности сборных. Например, академия «Барселоны» «Ла Масия», одна из самых известных школ подготовки игроков в мире, на начало 2026 года дала 40 игроков для пяти сильнейших европейских лиг; далее идут Real Madrid с 35 и PSG — с 31. В глобальном экспорте игроков наверху — Бразилия, Франция и Аргентина. Это не случайность, а конвейер.

Испания 2008–2012 годов была не просто удачным поколением. Это был пик футбольной системы: стиль, школа, клубная база, полузащита, тренерская преемственность, психологическая зрелость. Такая команда похожа на качественную компанию, которая долго наращивает преимущество: её сила была не в одной звезде, а в системе, которая давала повторяемый результат. Испания выиграла Евро-2008, ЧМ-2010 и Евро-2012, став первой сборной с тремя крупными титулами подряд.

Германия 2014 года — другой пример системного пика. Её титул был кульминацией долгого цикла реформ, планирования развития молодежи и переустройства футбольной системы после провалов начала 2000-х. Но Германия 2018 года показывает обратную сторону жизненного цикла. Чемпионский бренд всё ещё был дорогим, ожидания — высокими, но цикл уже начал меняться. В итоге — первый групповой вылет Германии за 80 лет.

У сборных, как и у компаний, есть стадии: зарождение поколения, ускорение, пик, зрелость, старение, перестройка. Иногда новая команда ещё не оценена рынком. Иногда старая команда всё ещё торгуется на имени, хотя фундаментал уже ухудшается.

Самая опасная ошибка — покупать вчерашнего чемпиона так, будто его цикл ещё не закончился.

Чемпионат мира — это как отчетность с ежедневной переоценкой

На рынке компания может годами строить нарратив: новый продукт, сильный менеджмент, рост маржи, большой адресный рынок. Но потом выходит отчетность — и оказывается, что главное не в красивой истории, а в том, насколько результат совпал с ожиданиями.

Чемпионат мира работает похожим образом. Сборная четыре года копит ожидания: состав взрослеет, игроки выходят на пик, тренер строит систему, медиа создают нарратив, букмекеры выставляют коэффициенты. А потом начинается турнир — и рынок ожиданий переоценивает команду после каждого матча.

Фаворит, который просто «нормально» проходит группу, может выглядеть скучно. Фаворит, который мучается с аутсайдером, мгновенно теряет ореол непобедимости. Андердог, который выигрывает один большой матч, получает новую цену ожиданий. Команда, которую никто не видел в полуфинале, вдруг становится главной историей турнира.

На бирже акция тоже может упасть после хорошей отчетности, если рынок ждал ещё большего. И наоборот: компания с плохой репутацией может резко вырасти, если результат оказался хоть немного лучше мрачного консенсуса. Важен не только абсолютный результат. Важна разница между фактом и ожиданиями.

Поэтому у сборной есть не только предтурнирная оценка. Её цена меняется по ходу чемпионата. Крупная победа сжимает коэффициенты. Травма лидера снижает вероятность. Ничья фаворита с аутсайдером заставляет рынок пересчитать уверенность. Победа андердога над грандом превращает локальную сенсацию в новый глобальный нарратив.

Кабо-Верде на ЧМ-2026 уже проходит через такую переоценку. До турнира это была команда-дебютант, от которой не ждали большого влияния на группу с Испанией и Уругваем. После 0:0 с Испанией и 2:2 с Уругваем она перестала быть статистом. Теперь это история: команда, которая заставляет рынок ожиданий пересчитать вероятности.

В этом смысле ЧМ — это отчетность футбольных держав раз в четыре года, но с ежедневной переоценкой. Рынок реагирует не на результат сам по себе, а на сюрприз — разницу между тем, что произошло, и тем, что уже было заложено в цену.

Чем выше ожидание, тем уже пространство для приятного сюрприза. Четвертьфинал для андердога — это история роста. Четвертьфинал для фаворита — иногда предупреждение о проблемах.

Архетипы сборных-акций

Марокко на ЧМ-2022 — почти идеальный пример неожиданной истории роста. До турнира от команды не ждали статуса одного из главных сюжетов чемпионата. Но дисциплина, структура, оборона, эмоциональный импульс и победы над Испанией и Португалией резко изменили восприятие. Марокко стала первой африканской и арабской сборной в полуфинале чемпионата мира. По оценке Transfermarkt, стоимость состава команды была равна примерно €448 млн при среднем возрасте 26,7 года — заметно ниже стоимости главных фаворитов.

Команда не обязана быть лучшей в мире, чтобы стать одной из главных историй турнира. Ей нужно сильно превзойти низкую стартовую планку ожиданий. На рынке так часто выглядят небольшие компании, которые долго остаются вне внимания крупных инвесторов. У них нет громкого бренда, их не обсуждают каждый день, их история не входит в консенсус. Но если качество оказывается выше, чем думал рынок, а результаты начинают это подтверждать, переоценка может быть резкой.

Однако андердог не становится интересным только потому, что от него мало ждут. Низкие ожидания сами по себе не создают ценности. Нужен разрыв между реальным качеством и тем, как это качество оценено рынком. В футболе, как и на бирже, дешевое часто дешево по причине. Разница между недооцененной историей роста и ловушкой стоимости в футболе такая же важная, как и на рынке.

Англия — противоположный пример: качественная сборная с переполненными ожиданиями. По оценке Transfermarkt на июнь 2026 года, состав Англии стоит около €1,36 млрд, средний возраст — около 27 лет. Это сильный, дорогой и достаточно зрелый футбольный актив. Но именно поэтому ожидания вокруг него становятся дорогими. Goldman дает Англии лишь около 5% на титул и считает её менее привлекательной относительно рыночной цены. Спор не в том, хороша ли Англия. Спор в том, не слишком ли много рынок уже платит за её сильные стороны.

На рынке такая переполненная сделка — это не обязательно плохая компания. Часто наоборот: это сильная, качественная и понятная история. Но именно поэтому она становится опасной. Когда все уже любят одну идею, она может быть правильной — но уже не дешевой. Для дальнейшего роста нужен не просто хороший результат, а результат выше высоких ожиданий.

Бельгия времен «золотого поколения» — Де Брейне, Азара, Лукаку, Куртуа, Компани и других — была другим типом дорогой истории. В 2018 году её состав Transfermarkt оценивал примерно в €547,5 млн при среднем возрасте около 28 лет. Много таланта, высокий рейтинг, сильные имена, ожидание большого титула. Команда добилась лучшего результата в истории, заняв третье место на ЧМ-2018. Но если рынок оценивал поколение как потенциального чемпиона мира или Европы, даже такой результат не закрывал главный инвестиционный тезис. А «вылет» в группе в 2022 году стал символом того, что жизненный цикл этой истории подошел к концу.

Аргентина — отдельный интересный случай. В 2022 году она входила в турнир ниже Бразилии в большинстве букмекерских линий. Бразилия была более очевидным фаворитом, а Аргентина выглядела как сильная, но не самая дорогая ставка. В итоге именно Аргентина выиграла чемпионат мира, победив Францию в финале по пенальти.

Но к 2026 году статус изменился. Аргентина — уже действующий чемпион мира, команда с гигантским брендом, победной памятью и всё ещё сильным составом. По оценке Transfermarkt, состав Аргентины-2026 — около €807,5 млн, средний возраст — около 29 лет. Goldman видит в ней ценность относительно части рынка, но одновременно штрафует за риск «похмелья победителя» — историческую склонность действующих чемпионов мира выступать хуже на следующем турнире. Вчерашняя недооцененная история после победы становится дорогим брендом, а дорогой бренд несет другой риск: рынок начинает платить не только за текущее качество, но и за память о прошлом триумфе.

Хорватия — пример устойчивой, но не самой модной сборной. В 2018 году она дошла до финала, хотя перед турниром была далеко не главным фаворитом. В 2022-м снова оказалась на последней неделе турнира и заняла третье место, выбив Бразилию по пенальти. По мнению Transfermarkt, состав Хорватии-2022 оценивался примерно в €387 млн — кратно меньше, чем у Франции, Англии или Испании. Но команда снова и снова показывала качество, которое особенно ценно именно в плей-офф: опыт, дисциплина, полузащита, психологическая устойчивость, умение жить в длинных матчах и сериях давления.

На рынке такие активы не всегда выглядят самыми модными. Они не обязательно дают самый яркий нарратив. Но в стрессовой среде их качество становится видимым. Чемпионат мира напоминает: фундаментал бывает разным. Одно дело — атакующий талант. Другое — глубина, устойчивость, структура, вратарь, стандарты, умение играть дополнительное время и пенальти. Часть этих свойств хуже видна в простых моделях, но на турнире может оказаться решающей.

Путь тоже имеет цену

Футбол добавляет к рыночной аналогии ещё один особенно важный слой — маршрут. На чемпионате мира недостаточно быть сильным. Нужно ещё попасть в правильную сетку, избежать неудобного соперника слишком рано, не потерять звания лидера, выдержать климат, перелеты, высоту, плотность календаря и давление плей-офф.

Итоговую «доходность» сборной определяет не только её качество, но и путь, по которому ей приходится идти.

Goldman отдельно показывает это в модели ЧМ-2026. Франция обладает элитным качеством, но её итоговая вероятность снижается из-за риска ранней встречи с Испанией. Германия, по модели, получает один из самых тяжелых маршрутов, а Аргентина — более благоприятный путь к поздним стадиям.

Это не значит, что легкая сетка автоматически создает чемпиона. В футболе бывает и обратное: сложный путь может закалить команду, дать ей игровой тонус, уверенность и ощущение, что она уже прошла проверку. Но с точки зрения вероятностей маршрут всё равно имеет цену. Чем раньше команда сталкивается с сильными соперниками, тем выше риск не дожить до финала.

Исторический пример — Коста-Рика-2014. До турнира букмекеры давали ей около 1% шанса на титул, а группа выглядела почти безнадежной: Уругвай, Италия и Англия. Но Коста-Рика вышла из этой «группы смерти», затем получила Грецию в 1/8 финала, прошла дальше по пенальти и оказалась в четвертьфинале. Это не отменяет качества её выступления. Но показывает, как маршрут может резко изменить реализованную доходность андердога.

В инвестициях это тоже знакомо. Компания может быть качественной, но оказаться в плохом макроцикле: высокие ставки, слабый спрос, регуляторное давление, дорогая оценка, неблагоприятный секторный режим. Другая компания может быть не идеальной, но попасть в правильный момент: снижение ставок, рост ликвидности, циклическое восстановление, улучшение настроений.

Хорошая компания в плохом цикле может показать слабую доходность. Средняя компания в правильном цикле может внезапно стать лидером. Поэтому инвесторы смотрят не только на качество бизнеса, но и на среду: ставки, валюты, спрос, регулирование, ликвидность, позиционирование.

В футболе этот фактор виден быстрее. Сетка может изменить всё. Команда с элитным фундаменталом может получить слишком тяжелый путь. Менее сильная сборная может пройти дальше благодаря удачному маршруту. Это не отменяет качества, но показывает, что оно не существует в вакууме.

Где модель встречается с реальностью

Самое слабое место любой такой аналогии — соблазн всё рационализировать. Разложить сборные по факторам, подписать каждую как качество, стоимость, импульс или переполненную сделку — и сделать вид, что хаос исчез.

Но футбол не исчезает из модели. Он сопротивляется. Низкая результативность делает случайность огромной. Один гол меняет поведение обеих команд. Пенальти превращает годы подготовки в несколько ударов. Травма одного игрока может разрушить всю конструкцию. Тренерское решение, которое невозможно заранее оценить в таблице, может решить матч.

Goldman сам признает ограничения своей модели. Она хуже видит неатакующий талант — глубину полузащиты, оборону, вратарей, пенальти. Она не умеет полностью учитывать здоровье игроков, индивидуальную форму, тренерский эффект и то, как один гол меняет поведение обеих команд. И это нормально. Хорошая модель не отменяет неопределенность, а помогает перестать путать её с хаосом.

Рынок тоже не живет в модели. Там есть нарративы, эмоции, толпа, переоценка, случайные шоки, события, которые невозможно полностью заложить в таблицу. Хороший инвестор — не тот, кто верит, что модель знает будущее. Хороший инвестор понимает, что модель помогает структурировать неопределенность, но не отменяет её.

А футбол добавляет к этому ещё и поведенческий слой. В исследовании Sports Sentiment and Stock Returns Алекс Эдманс, Диего Гарсия и Ойвинд Норли изучали реакцию рынков на спортивные результаты и нашли, что поражение сборной в матче на «вылет» чемпионата мира связано со снижением фондового рынка страны на следующий торговый день: аномальная доходность составляла около –49 базисных пунктов. Иначе говоря, спортивное разочарование могло временно попадать в цены активов.

Другая работа — The Pitch Rather Than the Pit Михаэля Эрманна и Давида-Яна Янсена — изучала торги на биржах 15 стран во время чемпионатов мира 2010 и 2014 годов. Авторы нашли признаки невнимательности инвесторов: когда играла национальная сборная, объемы торгов могли снижаться до 48%, а локальные цены временно слабее следовали глобальным рыночным движениям.

То есть связь футбола и рынка не только метафорическая. В обоих случаях ожидания, внимание и эмоции становятся частью цены.

Рынок уже пересчитывает текущий чемпионат

К середине группового этапа рынок уже начал делать то, о чем говорит вся эта статья: пересчитывать цену сборных после каждого нового факта.

| Сборная | Стартовая вероятность | Текущая вероятность | Изменение в п.п. | Процентное изменение |

| Франция | 14,71% | 16,52% | +1,8% | +12% |

| Испания | 15,84% | 13,77% | -2,1% | -13% |

| Аргентина | 7,49% | 11,01% | +3,5% | +47% |

| Бразилия | 8,67% | 6,35% | -2,3% | -27% |

| Англия | 10,98% | 11,01% | +0,03% | +0,3% |

| Германия | 5,88% | 6,35% | +0,5% | +8% |

| Хорватия | 1,16% | 0,55% | -0,6% | -53% |

| Кабо-Верде | 0,03% | 0,17% | +0,1% | +400% |

Источник: расчеты на основе предтурнирной линии FanDuel, опубликованной Sports Illustrated 2 июня 2026 года, и текущей live-линии Sky Bet; вероятности нормализованы по всей доске для удаления букмекерской маржи. Используются как ориентир рыночной переоценки, а не как точная биржевая история котировок.

Если сравнить предтурнирные коэффициенты FanDuel, опубликованные Sports Illustrated 2 июня, с текущей live-линией Sky Bet, картина получается показательной. Испания до турнира была главным рыночным фаворитом с вероятностью около 15,8% без учета букмекерской маржи. После стартовой ничьей с Кабо-Верде и последующего восстановления против Саудовской Аравии её текущая оценка снизилась примерно до 13,8%. Это не обвал, но важный сдвиг: рынок больше не воспринимает её как почти безупречную историю.

Франция, наоборот, поднялась примерно с 14,7 до 16,5% и обошла Испанию в рыночной оценке. Аргентина стала главным «апгрейдом» среди топ-команд: её вероятность выросла примерно с 7,5 до 11,0%. Это хороший пример того, как действующий чемпион, несмотря на риск «похмелья победителя», может снова дорожать, если первые матчи подтверждают качество.

Бразилия, напротив, подешевела: примерно с 8,7 до 6,4%. Футбольный бренд и исторический статус никуда не исчезли, но рынок снизил уверенность в сценарии титула. Хорватия тоже заметно просела: с 1,2 до 0,6%. Для команды чей профиль строится на турнирной устойчивости, это сигнал, что рынок стал хуже оценивать её маршрут и вероятность повторить прошлые успехи.

Самый маленький, но драматургически самый чистый кейс — Кабо-Верде. Вероятность её победы в турнире остается почти нулевой: около 0,17%. Но по сравнению со стартовыми 0,03% это почти пятикратный рост. Кабо-Верде не стала реальным претендентом на титул. Зато она стала идеальным примером «микрокапа», который резко переоценили после двух матчей, закончившихся ничьей: с Испанией и Уругваем.

Так работает переоценка. На рынке акций это называется rerating: новый факт заставляет инвесторов пересчитать вероятность будущего. На чемпионате мира такими фактами становятся голы, ничьи, травмы, карточки, победы и осечки фаворитов.

Главный урок

Чемпионат мира ещё не дошел до плей-офф, а рынок ожиданий уже несколько раз пересчитал цены. Кабо-Верде перестала быть статистом после ничьих с Испанией и Уругваем. Испания после стартовой осечки вернула часть доверия разгромом Саудовской Аравии. Франция, несмотря на разговоры о сложном маршруте, уже показала силу и резко укрепила свои позиции. Аргентина снова торгует не только качеством, но и памятью о чемпионском статусе.

Это и есть главный урок турнира. Сборные не просто играют матчи — они каждый день проходят переоценку. Как акции после отчетности, они растут или падают не только из-за результата, а из-за разницы между результатом и ожиданиями.

Чемпионат мира учит инвестора простой вещи: не надо влюбляться в фаворитов. Сильная история может быть дорогой. Слабая на вид — не обязательно дешевой. Лучший прогноз всё равно остается только вероятностью. А самый красивый нарратив может сломаться от одного матча, травмы или пенальти.

Футбол не отменяет рыночное мышление. Он делает его честнее. Он показывает, что качество важно, но цена ожиданий важнее; что прошлые победы не гарантируют будущих; что андердог создает ценность только тогда, когда рынок ошибся; и что сильнейшая команда не всегда является лучшей ставкой.

Поэтому главный вопрос чемпионата мира звучит не «Кто сильнее?». Главный вопрос звучит как «Что уже заложено в цену?».

На рынке, как и на чемпионате мира, выигрывает не тот, кто громче всех называет будущего чемпиона. Выигрывает тот, кто лучше понимает, где ожидания уже слишком высоки, а где вероятность всё ещё стоит дешевле своей реальной цены.