Двухнедельный обзор фондовых рынков №323

Рынок Германии. В гуще событий

«Быков» поддержали новости геополитики и внешней торговли, а также принятие Бундестагом программы стимулирования экономики ФРГ

| Акция | значение на 30.05.2025 | значение на 27.06.2025 | изменение, % |

| DAX Index | 23 516,23 | 24 033,22 | 2,20% |

| S92 GR Equity | 18,44 | 21,82 | 18,30% |

| AIXA GR Equity | 13,29 | 15,67 | 17,90% |

| TUI1 GR Equity | 6,31 | 7,26 | 15,10% |

| HEI GR Equity | 174,9 | 199,15 | 13,90% |

| ENR GR Equity | 83,66 | 95,24 | 13,80% |

| KGX GR Equity | 41,32 | 46,4 | 12,30% |

| NDA GR Equity | 79,5 | 88,3 | 11,10% |

| MTX GR Equity | 338,8 | 375,1 | 10,70% |

| SRT3 GR Equity | 202,9 | 221,5 | 9,20% |

| DBK GR Equity | 23,8 | 25,96 | 9,10% |

| WAF GR Equity | 38,06 | 41,52 | 9,10% |

| AT1 GR Equity | 2,82 | 3,07 | 8,90% |

| PUM GR Equity | 21,01 | 22,74 | 8,20% |

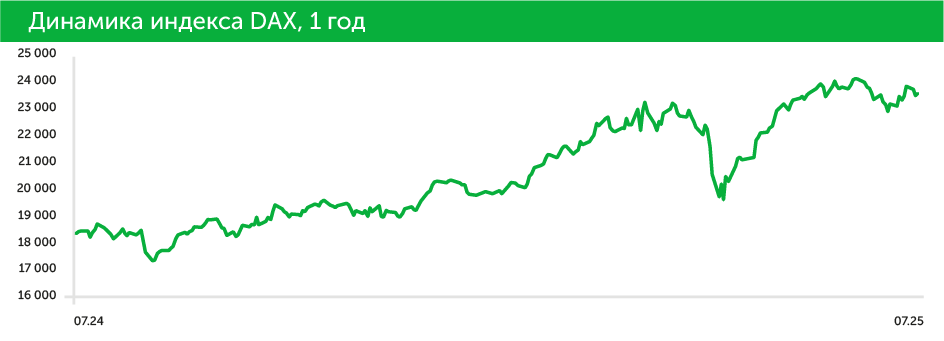

С 16 по 20 июня DAX скорректировался на 0,7%, в моменте обновив минимум начала мая. При этом стартовала эта неделя неплохо: поддержку индексу оказывали акции банковского сектора и производителей предметов роскоши. Негативную динамику могла спровоцировать новость об отказе ЕС принять пошлину на импорт в США в размере 10%. В фокусе внимания участников рынка оставался ирано-израильский конфликт и ожидания, связанные с прямым вмешательством в него армии США. К концу недели в преддверии переговоров в Женеве представителей европейских государств с главой МИД Ирана биржевые котировки развернулись вверх. Банк Англии по итогам заседания 19 июня сохранил ставку на уровне 4,25%. Швейцарский регулятор, как и предполагали среднерыночные прогнозы, довел свою ставку до нуля. ЦБ Норвегии впервые за пять лет снизил ставку на 25 б.п., что стало сюрпризом для инвестсообщества. В лидеры роста 18 июня вышла Gerresheimer, специализирующаяся на производстве упаковки и средств доставки для лекарств. Ее акции поднялись на 6,3% на новости об отказе KPS Capital Partners объединяться с Warburg Pincus для покупки компании.

С 23 по 27 июня DAX вырос на 2,9%, проведя лучшую за два месяца неделю и восполнив большую часть предыдущих потерь. Факт вмешательства США в ирано-израильский конфликт вызвал сдержанную реакцию на немецких фондовых площадках. В понедельник DAX потерял лишь 0,35%, сигнализировав о том, что инвестсообщество закладывает в прогнозы деэскалацию вооруженного противостояния. Как ее признак была, в частности, воспринята, атака Ирана на американскую военную базу в Катаре, не причинившая США ущерба. По итогам торгов 24 июня, когда стало известно о перемирии на Ближнем Востоке, ключевой бенчмарк рынка Германии повысился на 1,6%. Поддержку «быкам» оказали новости об одобрении проекта бюджета на 2025 год с резким увеличением расходов на оборону и инвестициями в стимулирование экономического роста, а также о согласовании бюджетных рамок на 2026-й. К 2029 году планируется довести военные расходы ФРГ до 3,5% ВВП. Кроме того, правительство Германии намерено привлечь долговое финансирование в объеме 847 млрд евро в течение следующих пяти лет. Рынок акций позитивно воспринял эти решения, так как с ними связано усиление общего спроса в экономике и ее оживление за счет денежного стимула. Поддержку котировкам оказали сообщения о достижении между Вашингтоном и Пекином рамочного торгового соглашения, предполагающего снятие ряда американских ограничений в отношении Китая и одобрение им заявок на товары, которые подлежат экспортному контролю. Эта новость была встречена ростом на фондовых площадках по всему миру, в том числе в Германии.

Ключевые макропубликации ближайших недель. 7 июля выйдут данные промпроизводства в Германии за май (консенсус: -0,6%), 8 июля увидит свет статистика экспорта и импорта за тот же месяц, 15 июля будет опубликован индекс настроений в экономике от ZEW (консенсус: 45,1 пункта, апрель: 47,5).

Важные новости

- Инфляция в Германии достигла таргета ЕЦБ. В июне рост цен замедлился с майских 2,1% годовых до 2% при консенсусе Reuters на уровне 2,2%. Базовый индекс потребительских цен (без учета продуктов питания и энергоносителей) снизился на 0,1% м/м, до 2,7%.

- Поставщик ПО для медицины Brainlab отложил выход на биржу. Компания отменила запланированное IPO объемом 416 млн евро. Напомним, что месяц назад от размещения из-за общей неопределенности на рынках отказалась Autodoc.

- Бундестаг принял программу стимулирования экономики на 2025–2029 годы. Стратегия нацелена на поддержку компаний и привлечение инвестиций. Ею предусмотрены льготы по корпоративному налогу на 46 млрд евро. Его ставка будет снижена с 15% в 2028 году до 10% в 2032-м.

Ожидания и стратегия

После недавней коррекции DAX появилась вероятность его дальнейшего восстановления. Индекс отталкивается от локальной поддержки и может вернуться к максимуму на отметке 24 400 пунктов. Для этого бенчмарку необходимо удержаться над уровнем 23 500. На ближайшие пару недель прогнозируем боковик с небольшим снижением.