Двухнедельный обзор фондовых рынков №324. Вперед, на зеленый!

Актуальные тренды

Обзор на 14 июля

Глобальная картина

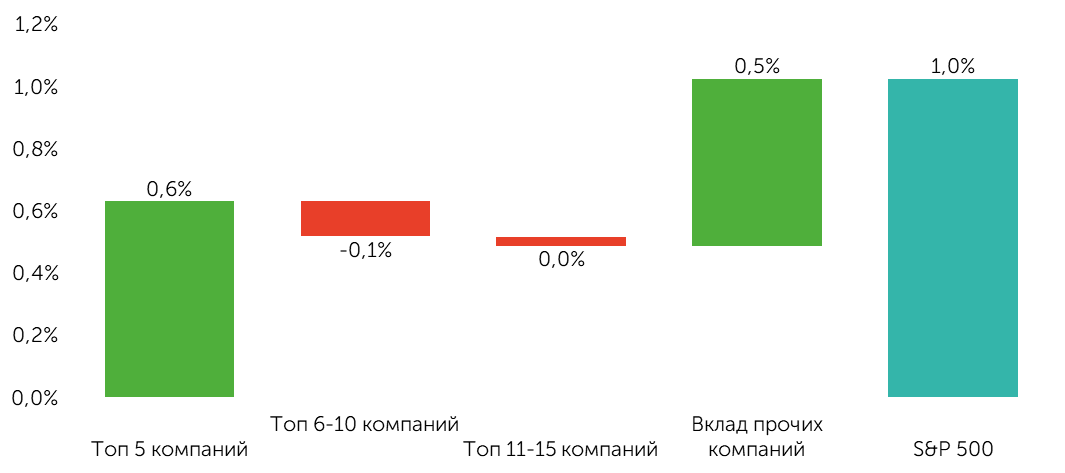

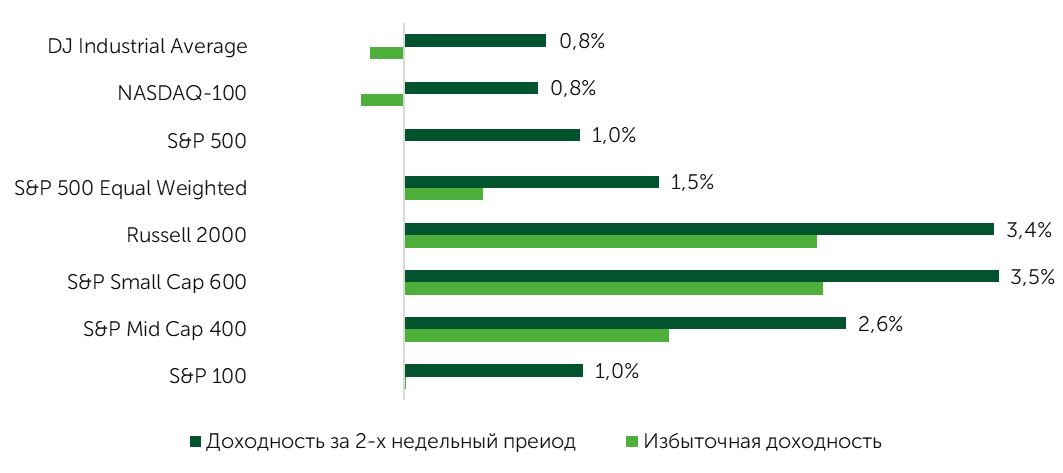

По итогам двухнедельного периода S&P 500 прибавил 1%, Dow Jones и NASDAQ выросли на 0,8% каждый. Рыночное ралли расширилось. Избыточная доходность индекса малых компаний Russell 2000 составила 2,4%, бенчмарк среднекапитализированных эмитентов S&P 400 поднялся на 1,5%. Топ-15 компаний из индекса широкого рынка обеспечили чуть меньше половины его общего прироста. Около половины (0,28 п.п.) всего вклада крупнейших компаний обеспечила NVIDIA (NVDA).

Вклад в Динамику Индекса S&P 500 по Группам

Источник: FactSet

Динамика по индексам за последние 2 недели

Источник: FactSet

Динамику рынка во многом обусловили новости вокруг тарифной политики Белого дома, торговых переговоров, а также прочие сопутствующие триггеры в виде принятия OBBBA и публикации макроданных.

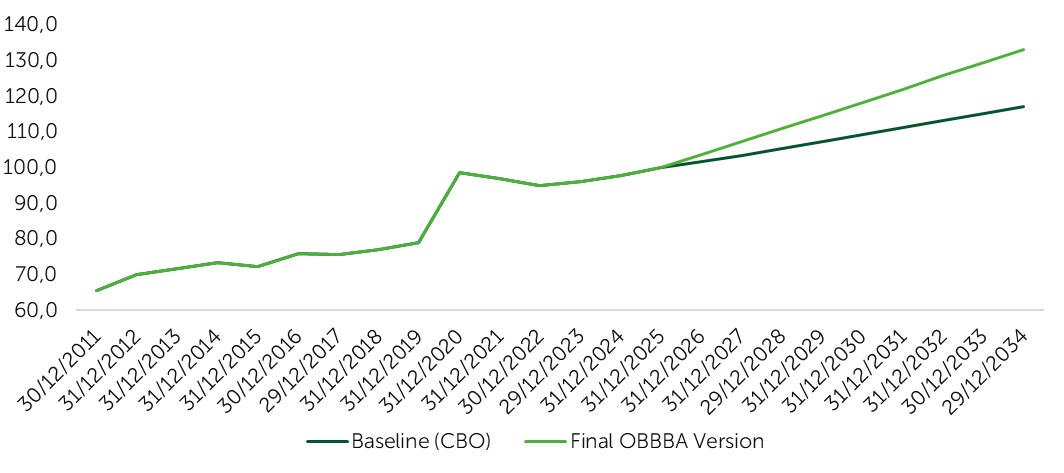

Несмотря на значительный интерес к предложенному главой Белого дома законопроекту OBBBA, а также на скептические комментарии по этому поводу, рынок отреагировал на новость о принятии закона 3 июля ростом на 0,83%. Финальная версия этого докуменрта оказалось близкой к варианту, одобренному нижней палатой Конгресса. Наиболее заметное изменение коснулось части налоговых льгот для бизнеса, которые на десятилетнем горизонте могут составить $772 млрд, согласно расчетам CRFB.org, сокращение социальных расходов, в том числе на программу Medicaid, существенно не изменилось (оценивается на уровне $1074 млрд). Таким образом, в условиях отдаленности потенциальных проблем с госдолгом рынок остался сфокусирован на позитивной стороне OBBBA.

Отношение госдолга США к ВВП

Источник: FactSet, CBO

В начале июля Дональд Трамп анонсировал сделку с Вьетнамом, импорт из которого будет облагаться пошлиной 20%. Неделей позднее президент анонсировал введение с 1 августа ввозных тарифов для 20 других торговых партнеров США, в том числе для Мексики, Канады и ЕС, не исключив повышения базового тарифа с текущих 10% до 15–20%. Таким образом, риски, обозначенные нами ранее (в условиях возможного проигрыша Белого дома в апелляционном суде, он усиливает давление для ускорения переговорного процесса) в существенной степени материализовались. Рынок не показал выраженной реакции на эти новости, перейдя от роста в боковой тренд. Между тем в случае реализации анонсированных президентом США планов негативная реакция биржевых котировок может оказаться более яркой.

Значимым для инвесторов макрорелизом стал июньский отчет по рынку труда. Его данные в целом оказались лучше, чем ожидалось. Число заявок на пособие по безработице сохраняется в диапазоне 220–250 тыс., за последнюю отчетную неделю показатель сократился до 227 тыс. Число новых рабочих мест вне сельского хозяйства в июне составило 147 тыс. против ожидаемых 111 тыс. Майский результат был пересмотрен в сторону повышения (некоторые опасения сохраняются на фоне того, что прирост рабочих мест в частном секторе оказалось равно только 74 тыс. при консенсусе 111 тыс.). Более сильный рынок труда указывает на то, что признаки ослабления спроса в отдельных потребительских нишах, вероятно, останутся локализованными и не приведут к более широкому ослаблению спроса до конца года. Данные инфляции также преподнесли положительный сюрприз: рост базового показателя ускорился лишь до 2,9% г/г с майских 2,8%. Было бы преждевременно делать выводы о незначительном влиянии импортных тарифов на инфляцию. Если же указанная тенденция продолжит развиваться в ближайшие несколько месяцев, это может открыть для ФРС путь для снижения ставок в текущем году.

Сезон отчетов за второй квартал открыла Delta Air Lines (DAL), которая сохранила прогноз прибыли на год, что косвенно может указывать на стабилизацию ориентиров ее менеджмента.

Фокус рынка

На фоне апелляционных рисков, команда Трампа, вероятно, будет стремиться к наращиванию прессинга на внешнеторговых партнеров. С учетом недавнего шквала угроз можно предположить, что это давление уже приблизилось к пиковым уровням. Полагаем, что до фактического введения новых пошлин 1 августа появление новой информации, касающейся этой повестки, будет лишь сдерживать «бычьи» настроения на рынке.

Макрофон в течение следующих полутора недель не будет излишне насыщенным. В фокусе внимания будут данные рынка жилья, индексов деловой активности и заказов на товары длительного пользования.

На первый план в ближайшей перспективе выходит сезон отчетности. К 17 июля квартальные результаты представили лишь 38 компаний из состава S&P 500. Банковская индустрия в целом продемонстрировала неплохие показатели. У большинства эмитентов выручка и прибыль превысили консенсус, объем просрочки по кредитным портфелям остается умеренными, что не указывает на значимые риски. В то же время рынок реагировал на релизы преимущественно негативной динамикой. Это объясняется достаточно высокими ожиданиями инвесторов по сектору до конца года на фоне потенциального дерегулирования, сохранения нормальной формы кривой доходностей и достаточно высокой экономической активности. В целом в вышедших отчетах не наблюдается признаков заметного ослабления экономики. Отсутствие выраженного ослабления спроса в коммуникационном и промышленном секторах, а также у производителей товаров длительного пользования, отчетность которых выйдет в течение следующих полутора недель, может существенно дополнить экономическую картину и оказать выраженный эффект на сентимент.

Заседание ФРС, которое пройдет 29–30 июля, будет значимо с точки зрения комментариев главы регулятора Джерома Пауэлла и его оценки трендов по инфляции. В условиях сравнительно сильного рынка труда, а также в свете потенциально транзитного характера инфляции не исключаем, что до конца года ставка Федрезерва может быть снижена один раз.

Акции малой капитализации

С начала до середины июля Russell 2000 (ETF: IWM) прибавил 3,4%, S&P Small Cap 600 (ETF: IJR) поднялся на 3,5%, а Russell Microcap (ETF: IWC) вышел в лидеры с результатом +4,4%.

Расширение рыночного ралли с опережающим ростом малого эквити-сегмента привело к дальнейшему понижательному давлению на двухнедельную скользящую корреляцию между Russell 2000 и S&P 500, которая зафиксировалась на отметке 0,74 против предыдущих 0,72. Дифференциаторы настроений инвесторов остаются прежними: ускорение роста котировок в малом эквити-сегменте можно связать принятием финальной версии закона о налоговых льготах для бизнеса, которое, как мы упоминали ранее, на десятилетнем горизонте могут составить $772 млрд. Локальный бизнес, в свою очередь, является главным бенефициаром данного тренда.

Среди лидеров роста оказались циклические и зависящие от динамики инфляции производители сырья и материалов (ETF: PSCM): доходность сектора составила 8,5%. Поддержку ему оказали заявления Дональда Трампа о введении пошлин на импортную медь в размере 50%. На данной новости котировки PSCM 10 июля поднялись на 3,8%.

Индекс малых и средних компаний в ближайшие недели также будут реагировать на квартальные отчеты, которые предстаят 388 эмитентов (около 20%) из индекса Russell 2000. Рекомендуем обратить внимание на релиз Agilysys (AGYS), которая специализируется на программных решениях для индустрии гостеприимства. Инвесторов будет интересовать оценка процесса перехода эмитента на бизнес-модель SaaS, динамика операционной маржинальности, а также вопрос сохранения рекордных финансовых и операционных показателей. Последние четыре квартала эта компания стабильно превосходит ожидания аналитиков по EPS. Целевая цена FactSet по акции AGYS — $123,4. В случае выхода сильных квартальных результатов она может быть пересмотрена вверх.

Техническая картина по широкому рынку

Среднесрочная техническая картина по индексу S&P остается благоприятной. Это обусловлено его успешным закреплением выше исторического максимума и длительной проторговкой выше данного уровня, что повышает его надежность в качестве зоны поддержки. Локально мы фиксируем расширение ралли, которое выражается в росте доли компаний акции которых торгуются выше 50-дневной средней до 73%. Перегрева пока не наблюдается: доля компаний RSI, которых находится выше 70 пунктов, составляет примерно 12%. Если ситуация будет развиваться по «медвежьему» сценарию, вероятен откат котировок к зоне 6120–6130 пунктов с последующим восстановлением.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 в диапазоне 6120–6400 пунктов.