Двухнедельный обзор фондовых рынков №324. Вперед, на зеленый!

Вадим Меркулов

директор аналитического департамента Freedom Finance Global

Инвестиционная идея. Marvell Technology. База ИИ-революции

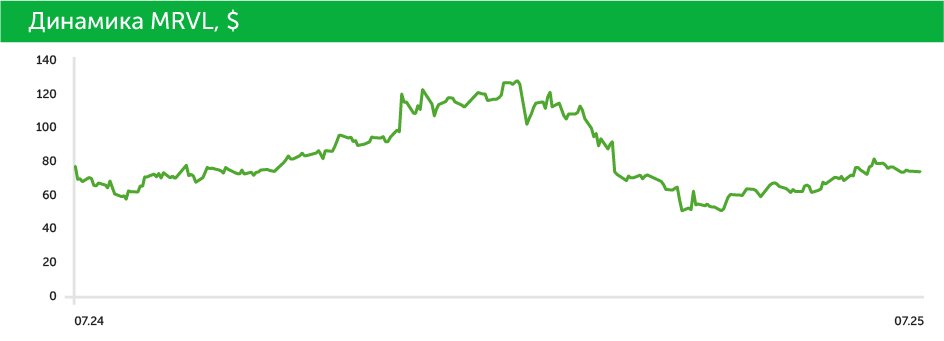

Акции MRVL интересны для покупки с целевой ценой $90

Marvell Technology (MRVL) — разработчик специализированных решений для ИИ-дата-центров, телекоммуникационной инфраструктуры, сетевых устройств, системах хранения данных, а также автомобильной и промышленной электроники. Компания создает кастомные решения для Amazon, Microsoft и Alphabet, позволяющие технологическим гигантам повышать скорость и эффективность ИИ, снижая энергопотребление в серверных системах.

| Тикер | MRVL |

| Цена акций на момент анализа | $72,4 |

| Текущая цена акций | $72,4 |

| Целевая цена акций | $90,0 |

| Текущий потенциал роста | 24,3% |

| Текущая дивидендная доходность | 0,3% |

| Акция против Индексов | День | Неделя | Месяц | Квартал | Год |

| MRVL | (0,3%) | (3,6%) | 7,9% | 38,7% | (1,5%) |

| S&P 500 | 0,1% | (0,2%) | 4,9% | 16,0% | 11,6% |

| Russell 2000 | 0,7% | 0,0% | 7,1% | 19,6% | 4,7% |

| DJ Industrial Average | 0,2% | (0,8%) | 5,4% | 9,7% | 11,1% |

| NASDAQ Composite Index | 0,3% | 0,2% | 6,4% | 22,6% | 12,2% |

Лидерство в сегменте инфраструктуры для ИИ. Marvell Technology поставляет критически важные компоненты, обеспечивающие скорость, масштабируемость и энергоэффективность дата-центров, где обучаются и запускаются модели ИИ. Компания предлагает надежные и масштабируемые сетевые решения, без которых невозможна быстрая и бесперебойная работа современных дата-центров.

Расширение доли на быстрорастущем рынке компонентов для дата-центров. Прогноз целевого рынка компонентов Marvell Technology для ИИ-продуктов к 2028 году пересмотрен с $75 млрд до $94 млрд. Менеджмент компании планирует нарастить долю в секторе с 13% до 20%. Хотя обширный сегмент сетевого оборудования для дата-центров растет быстрее, наибольший объем рынка будет приходиться на кастомные чипы (этот подсегмент к указанному году оценивается в $55 млрд). Marvell поставляет решения AI ASIC для облачных бизнесов Amazon и Microsoft, а также CPU для Alphabet. Общее число крупных дизайн-контрактов компании составляет 18. Переход крупных бигтехов на чипы и компоненты для дата-центров собственной разработки — один из главных трендов полупроводниковой индустрии в ближайшие годы, и Marvell выступает его бенефициаром. Платформенный и многопоколенческий подход к созданию чипов позволяет компании обеспечить долгосрочные и взаимовыгодные партнерские отношения с крупнейшими технологическими гигантами.

Усиление в сегменте ИИ за счет инновационной упаковки чипов нового поколения. Marvell внедряет передовую модульную упаковку чипов (RDL-интерпозер), позволяющую собирать ИИ-процессоры из отдельных компонентов. Это снижает брак, ускоряет выпуск и упрощает настройку решений под конкретные задачи компаний-клиентов. Такая архитектура обеспечивает меньшие задержки, более высокую энергоэффективность и лучшую масштабируемость, что критично для ИИ-дата-центров. С учетом усиления спроса на кастомные ускорители это позволяет Marvell быстрее адаптироваться к новым требованиям и предлагать клиентам более гибкие и экономичные решения.

Недооцененность рынком. MRVL торгуется с существенным дисконтом по ключевым мультипликаторам к своим среднеисторическим уровням. Форвардный мультипликатор P/E NTM составляет около 23x, что на 25% ниже среднего за пять лет значения. По PEG NTM это отставание превышает 60%. Выручка компании в ближайшие три года, по прогнозам, в среднем будет расти более чем на 25%, а скорректированная EPS — на 40%, Marvel недооценена относительно индустриальных ETF и сопоставимых компаний. Так, дисконт бумаг MRVL по P/E NTM к акциям AMD, AVGO и NVDA составляет 25–35%, а к широкому ETF полупроводниковой индустрии SOXX — почти 10%.

Рекомендация по акции MRVL — «покупать», целевая цена — $90. Советуем установить stop-loss на уровне $65.

| Финансовые показатели, $ млн | 2023A | 2024A | 2025A | 2026E | 2027E | 2028E | 2029E | 2030E |

| Выручка | 5 920 | 5 508 | 5 767 | 8 243 | 9 776 | 11 332 | 13 032 | 14 987 |

| Основные расходы | 2 102 | 2 137 | 2 247 | 3 297 | 3 910 | 4 533 | 5 213 | 5 995 |

| Валовая прибыль (GAAP) | 3 818 | 3 371 | 3 520 | 4 946 | 5 866 | 6 799 | 7 819 | 8 992 |

| SG&A | 317 | 301 | 305 | 330 | 367 | 397 | 424 | 450 |

| R&D | 1 408 | 1 472 | 1 551 | 1 713 | 1 834 | 2 004 | 2 215 | 2 398 |

| EBITDA (Non-GAAP) | 2 398 | 1 898 | 1 968 | 3 233 | 4 056 | 4 852 | 5 701 | 6 744 |

| Амортизация | 305 | 300 | 304 | 330 | 391 | 453 | 521 | 599 |

| EBIT (GAAP) | 2 093 | 1 598 | 1 664 | 2 903 | 3 665 | 4 399 | 5 180 | 6 144 |

| Процентные выплаты (доходы) | 171 | 208 | 184 | 176 | 154 | 113 | 130 | 150 |

| EBT | 1 922 | 1 390 | 1 480 | 2 727 | 3 511 | 4 285 | 5 050 | 5 995 |

| Налоги | 116 | 84 | 104 | 268 | 371 | 518 | 628 | 719 |

| Чистая прибыль (GAAP) | 1 806 | 1 306 | 1 376 | 2 459 | 3 140 | 3 767 | 4 422 | 5 275 |

| Dilluted EPS (GAAP) | $2,12 | $1,51 | $1,57 | $2,77 | $3,50 | $4,16 | $4,83 | $5,69 |

| DPS | $0,24 | $0,24 | $0,24 | $0,24 | $0,24 | $0,24 | $0,24 | $0,24 |

| Маржинальность, в % | 2023A | 2024A | 2025A | 2026E | 2027E | 2028E | 2029E | 2030E |

| Валовая маржа (GAAP) | 64% | 61% | 61% | 60% | 60% | 60% | 60% | 60% |

| Маржа по EBITDA (Non-GAAP) | 41% | 34% | 34% | 39% | 41% | 43% | 44% | 45% |

| Маржа по чистой прибыли (GAAP) | 31% | 24% | 24% | 30% | 32% | 33% | 34% | 35% |

| Анализ коэффициентов | 2023A | 2024A | 2025A | 2026E | 2027E | 2028E | 2029E | 2030E |

| ROE | 12% | 9% | 10% | 17% | 21% | 24% | 28% | 32% |

| ROA | 8% | 6% | 7% | 18% | 21% | 22% | 23% | 23% |

| ROCE | 11% | 9% | 10% | 17% | 20% | 23% | 27% | 31% |

| Выручка/Активы (x) | 0,3x | 0,3x | 0,3x | 0,4x | 0,5x | 0,5x | 0,6x | 0,6x |

| Коэф. покрытия процентов (x) | 12,2x | 7,7x | 9,0x | 16,5x | 23,8x | 38,8x | 39,8x | 41,0x |