Двухнедельный обзор фондовых рынков №324. Вперед, на зеленый!

Новости компаний в поле зрения наших аналитиков

![]()

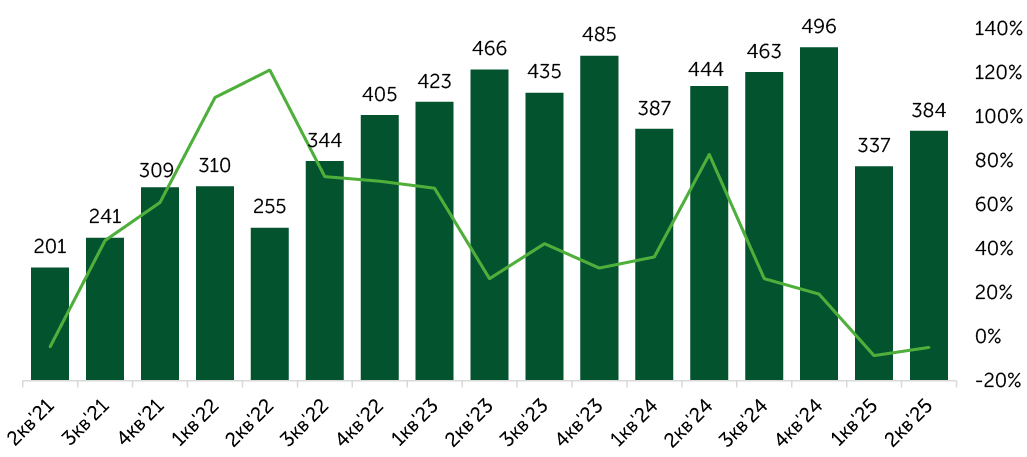

Поставки автомобилей Tesla (TSLA) за второй квартал сократились на 13,5% г/г, однако увеличились на 14,1% кв/кв, достигнув 384,1 тыс. единиц при консенсусе FacSet на уровне 387 тыс. За первое полугодие показатель сократился на максимальные с начала 2020-х 13,2% г/г. При этом резкого падения акций компании на этом фоне не наблюдалось. В фокусе внимания участников рынка запуск сервиса роботакси в США. Глава Tesla Илон Маск анонсировал расширение этого сервиса в ближайшие месяцы. 23 июля компания представит финансовый отчет за второй квартал, и это может стать очередным поводом для сильного движения ее акций. Падение поставок позволяет предположить, что операционная маржинальность автогиганта может оказаться под давлением, став поводом для смены настроений инвесторов после успешного запуска Robotaxi.

Поставки электромобилей Tesla (тыс. ед.) и их динамика год к году

Источник: FactSet, анализ Freedom Broker

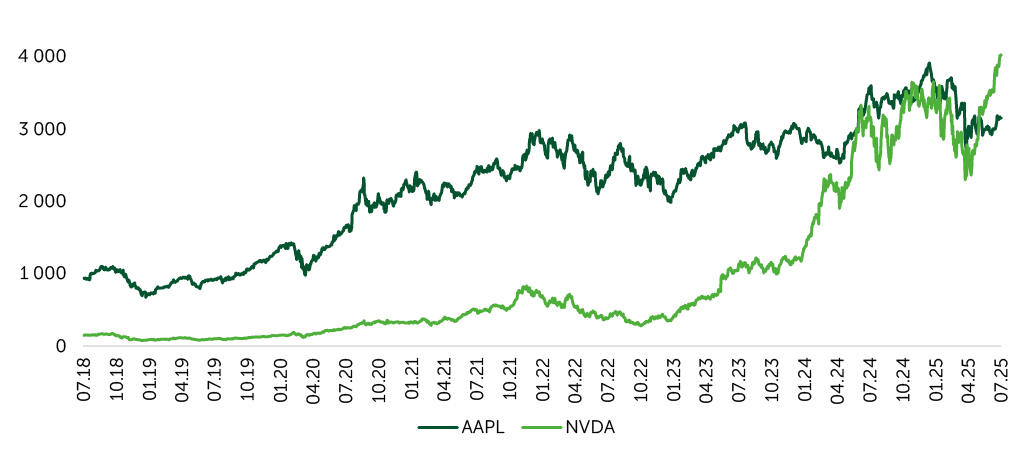

В ходе торгов 9 июля NVIDIA (NVDA) стала первой в истории компанией, рыночная капитализация которой составила $4 трлн. Напомним, что после достижения рыночной стоимостью NVIDIA $1 трлн в июне 2023-го она утроилась менее чем через год. Эта динамика обусловлена доминированием компании в сегменте ИИ‑чипов, которые служат основой для современных дата-центров. Знаковым событием показанный рост стал еще и по той причине, что предыдущие триллионные уровни первой среди американских компаний преодолевала Apple (AAPL). NVIDIA можно назвать главной акцией этого десятилетия. С начала 2020 года из 94% роста S&P 500 на NVDA пришлось около 18%. Спрос со стороны корпораций и государственных структур на ИИ-решения стабильно усиливается, но возникает все больше опасений по поводу повышения конкуренции, насыщения рынка и технологического противостояния с Китаем. Путь к рыночной оценке на уровне $5 трлн для корпорации будет не таким быстрым. Предполагаем, что эта цель может быть достигнута на горизонте 2027–2028 года.

Динамика рыночной капитализации NVDA и AAPL, $ млн

Источники: FactSet, анализ Freedom Broker

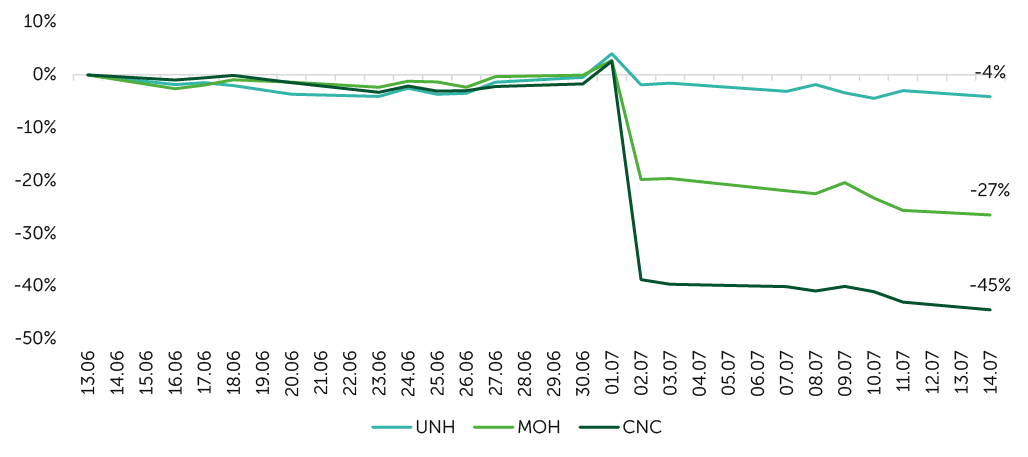

Страховые компании, работающие в сегменте Medicaid, оказались в центре масштабной распродажи, вызванной резким ухудшением финансовых прогнозов, ростом медицинских затрат и вступлением в силу закона OBBBA. В течение следующего десятилетия планируется урезать около $930 млрд в рамках Medicaid и почти $1 трлн в системе здравоохранения в целом. Centene Corporation (CNC), один из крупнейших провайдеров планов Medicaid в США, 1 июля отозвала гайденс на 2025 год, сославшись на усиление нестабильности в сегменте Marketplace и растущую регуляторную неопределенность. Это заявление стало катализатором масштабной переоценки рисков в секторе. Акции компании обвалились более чем на 40% (с $52 до $30) всего за несколько торговых сессий, что стало крупнейшим обвалом в истории Centene. Это вызвало цепную реакцию в страховой индустрии. Почти одновременно о пересмотре своих ожиданий сообщила Molina Healthcare (MOH). На фоне общего негатива к сектору новость вызвала новую волну распродаж: за неделю акции Molina потеряли около 25%.

Движение акций UNH, MOH и CNC за последний месяц

Источник: FactSet

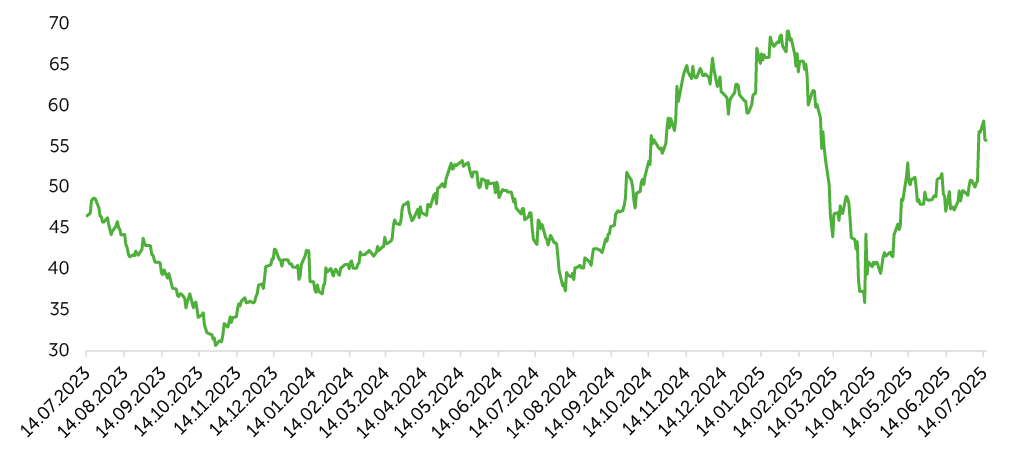

Delta Airlines (DAL) отчиталась за второй квартал текущего года в рамках ожиданий, но инвесторы восприняли ее релиз крайне позитивно. Отсутствие роста выручки у авиаперевозчика связано с падением цен на билеты, однако премиальный сегмент удержал позиции. При повышении общего объема доступных кресло-миль на 4% премиальная выручка повысилась на 5%. Delta расширяет транстихоокеанские маршруты и укрепляет позиции через инвестиции в другие авиакомпании, включая покупку 15% в WestJet. Поддержку марже (13,2%) оказали дешевое топливо и снижение прочих расходов. Собственный гайденс на 2025-й был снижен, но все же оказался лучше среднерыночных ожиданий.

Целевая цена — $64, взгляд остается позитивным.

Динамика акций Delta Airlines (DAL)

Источник: FactSet

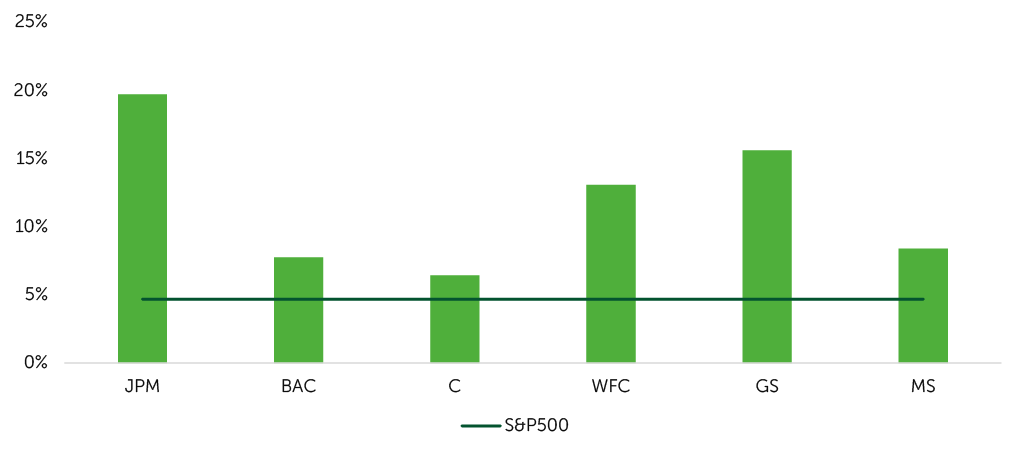

После публикации результатов стресс-тестов ФРС за 2025 год крупнейшие банки США объявили о повышении дивидендов и принятии новых программ buy back. Все 22 системно значимых финансовых института успешно прошли тестирование, что создает предпосылки для снижения стресс-надбавок (SCB) к капиталу. Дополнительно обсуждается предложение регулятора о смягчении норматива eSLR, что в совокупности освобождает пространство для более активного возврата капитала.

J.P. Morgan (JPM) увеличил дивиденд на 7%, до $1,5 на акцию, и анонсировал программу обратного выкупа объемом $50 млрд. Bank of America (BAC) повысил выплаты на 8%, Wells Fargo (WFC) — на 12,5%, Citigroup (C) — на 7%. Особенно выделился Goldman Sachs (GS), увеличивший дивиденд сразу на 33%, до $4 на акцию. Morgan Stanley (MS) утвердил обратный выкуп на сумму $20 млрд и повысил дивиденд на 8%, до $1 на каждую ценную бумагу. Это отражает высокий уровень избыточного капитала в системе.

Ожидаемый рост дивидендов на 2025 год

Источник: анализ Freedom Broker, FactSet