Investment Review №327. The soft power of the Federal Reserve

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

Пауза перед отскоком

DAX сохраняет возможность продолжить восходящее движение после пробоя отметки 24 500 пунктов

Лидеры роста в индексе DAX Акция значение 08.08.2025 значение 22.08.2025 Изменение DAX Index 24 162,86 24 363,09 0,8% BAYN GR Equity 25,73 28,27 9,9% FRE GR Equity 43,67 47,66 9,1% SRT3 GR Equity 180,30 194,90 8,1% VOW3 GR Equity 95,20 101,90 7,0% ZAL GR Equity 23,36 24,87 6,5% DTE GR Equity 29,52 31,41 6,4% HEN3 GR Equity 69,64 73,84 6,0% BAS GR Equity 45,29 47,91 5,8% CBK GR Equity 34,53 36,46 5,6% MBG GR Equity 52,09 54,89 5,4% PAH3 GR Equity 35,79 37,60 5,1% SY1 GR Equity 79,96 83,98 5,0% FME GR Equity 41,36 43,31 4,7%

| Акция | значение 08.08.2025 | значение 22.08.2025 | Изменение |

| DAX Index | 24 162,86 | 24 363,09 | 0,8% |

| BAYN GR Equity | 25,73 | 28,27 | 9,9% |

| FRE GR Equity | 43,67 | 47,66 | 9,1% |

| SRT3 GR Equity | 180,30 | 194,90 | 8,1% |

| VOW3 GR Equity | 95,20 | 101,90 | 7,0% |

| ZAL GR Equity | 23,36 | 24,87 | 6,5% |

| DTE GR Equity | 29,52 | 31,41 | 6,4% |

| HEN3 GR Equity | 69,64 | 73,84 | 6,0% |

| BAS GR Equity | 45,29 | 47,91 | 5,8% |

| CBK GR Equity | 34,53 | 36,46 | 5,6% |

| MBG GR Equity | 52,09 | 54,89 | 5,4% |

| PAH3 GR Equity | 35,79 | 37,60 | 5,1% |

| SY1 GR Equity | 79,96 | 83,98 | 5,0% |

| FME GR Equity | 41,36 | 43,31 | 4,7% |

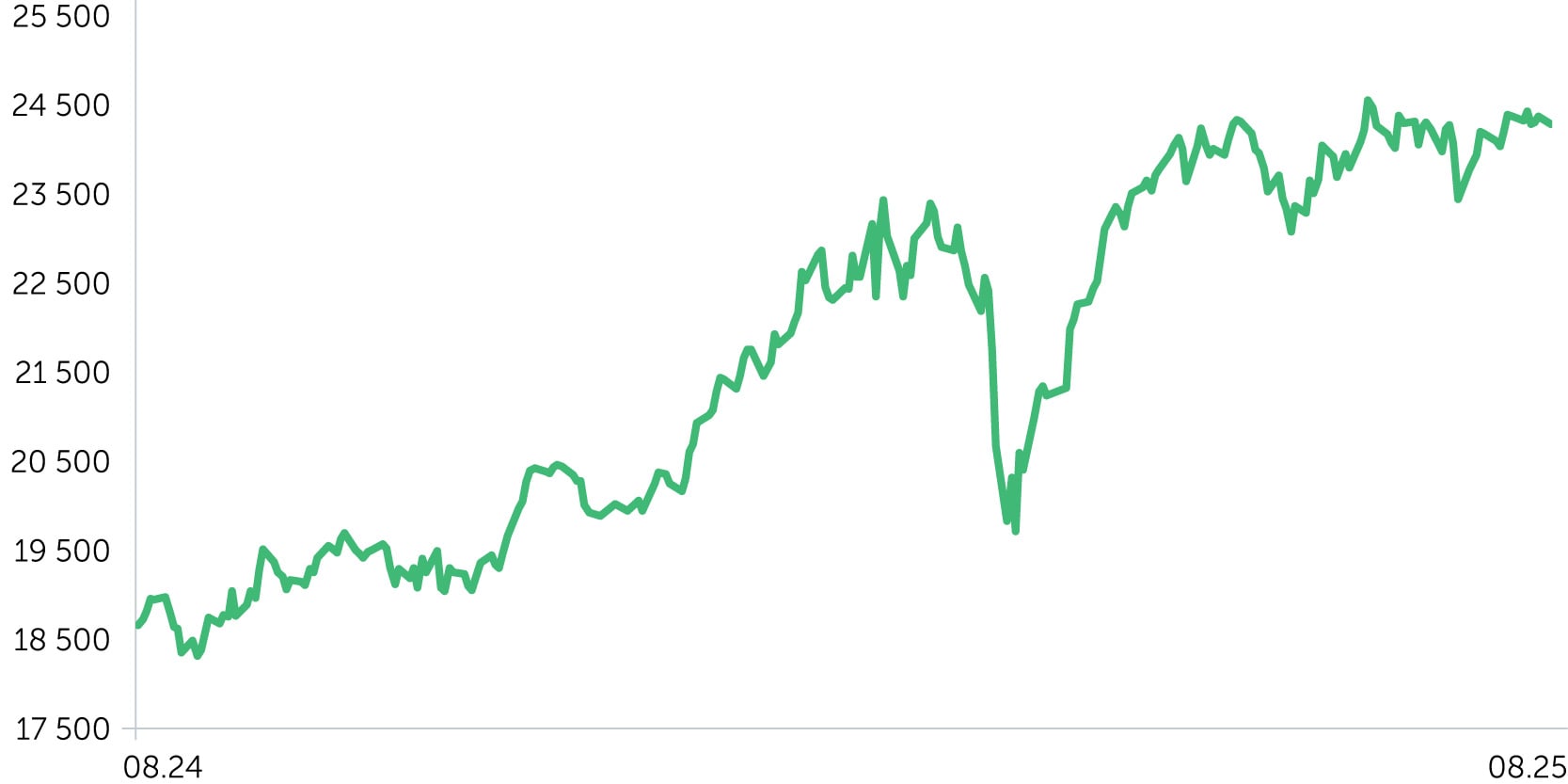

Динамика индекса DAX, 1 год

Динамика EUR/USD, 1 год

С 11 по 15 августа DAX поднялся на 0,8%, подойдя вплотную к историческому максимуму. В фокусе внимания участников рынка были данные инфляции в США за июль, в целом оказавшиеся в рамках ожиданий. Глава американского Минфина Скотт Бессент, комментируя этот релиз, заявил о высокой вероятности снижения ставки ФРС на 50 б.п. в сентябре из-за слабых данных рынка труда. Индикаторы доходности отдельных инструментов сигнализировали о шансах на смягчение монетарных условий близких к 100%. Многочисленные спекуляции были связаны с переговорами между президентами РФ и США на Аляске. На этом фоне 14 июля заметно прибавили в цене акции оборонного сектора, что оказало поддержку европейским биржам в целом. В тот же день после публикации полугодовых финансовых отчетов торгуемых в Лондоне бумаг Admiral и Aviva вверх двинулись котировки европейских страховщиков. Позитивно инвестсообщество отреагировало на продление торгового перемирия между Китаем и США. Среди аутсайдеров рассматриваемого периода оказалась Thyssenkrupp, акции которой упали на 8,7% в четверг после пересмотра собственного прогноза снижения выручки за текущий год с 3% до 5–7% из-за влияния импортных пошлин, наложенных США на клиентов компании.

С 18 по 22 августа DAX прибавил лишь символические 0,02%, продемонстрировав минимальную волатильность. В начале недели инвестсообщество отыгрывало повестку, связанную со встречей Путина и Трампа на Аляске, закладывая в ожидания переговоры между главой Белого дома и лидерами европейских государств по украинской проблеме. Итогом этого диалога стали обещанные Трампом гарантии безопасности Украине, но некоторое разочарование вызвало отсутствие конкретики. Акции оборонного сектора показали заметное снижение. В рыночные ожидания в течение недели закладывались новости с симпозиума центробанков в Джексон-Хоуле, главным событием которого должно было стать выступление Джерома Пауэлла. Глава ФРС намекнул на возможность снижения ставки в сентябре, хотя вновь указал на решающую роль данных инфляции и рынка труда. Вероятность смягчения ДКП на этом фоне инвестсообщество пересмотрело с 75% до 90%. Индекс деловой активности (PMI) в еврозоне, по оценке S&P Global, с 50,9 в июле вырос до 51,1 пункта в августе при консенсусе 50,7. Количество новых заказов предприятий увеличилось впервые с мая 2024 года. Изменение регламента Министерства финансов США по субсидиям на ветровую и солнечную энергетику, вызвало позитивную реакцию котировок немецкой энергетической компании RWE. В то же время акции Eventim, специализирующейся на организации развлекательных мероприятий, упали на 17% после слабого отчета за второй квартал.

Ключевые макропубликации и события ближайших недель. 29 августа выйдут предварительные данные инфляции в Германии за август (консенсус: +2,1%, июль: +2,1%). Аналогичная статистика по еврозоне с тем же прогнозом появится 2 сентября. 5 сентября будет опубликована финальная оценка роста ВВП евроальянса по итогам второго квартала, также свет увидят данные промышленных заказов в Германии за июль (консенсус: +1,5 м/м, июнь: -1% м/м). 8 сентября в будет обнародована статистика немецкого экспорта, импорта и объемов промпроизводства за июль. 11 сентября состоится заседание ЕЦБ, на котором, как ожидается, ставки будут оставлены на прежнем уровне.

Важные новости

- Деловая активность в Германии в августе превзошла прогнозы. Общий PMI с июльских 50,9 поднялся до максимальных за пять месяцев 51,2 пункта при консенсусе 50,7 пункта. Промышленный PMI вырос с 50,6 до 52,6 пункта, что стало лучшим результатом за 41 месяц.

- Окончательная оценка ВВП Германии за второй квартал не совпала с предварительной. Базовый показатель экономики ФРГ, по уточненным данным, сократился на 0,3% кв/кв при 0,1% по первоначальным. Давление на ВВП оказало сокращение инвестиций на 1,4% при снижении объемов экспорта товаров и услуг на 0,1%. Впрочем, в годовом выражении экономика выросла на 0,2%.

- Настроения немецкого бизнеса в августе улучшились. По данным опроса института Ifo, соответствующий индекс повысился с 88,6 до максимальных за 15 месяцев 89 пунктов. Респонденты дают сдержанные оценки текущей ситуации и оптимистичные прогнозы.

Ожидания и стратегия

DAX торгуется вблизи максимумов и продолжает формировать фигуру «сужающийся треугольник» с возможным выходом вверх после пробоя 24 500 пунктов. Небольшая просадка в рамках этого сценария уже случилась, поэтому вероятность уверенного роста через пару недель заметно повысилась. Однако для реализации этой возможности бенчмарку нужно оставаться выше 23 500 пунктов.