Investment Review №329. It's time to take a risk

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

В нейтральном статусе

Динамику DAX в последние две недели определяли новости монетарной и бюджетной политики в еврозоне и США

Лидеры роста в индексе DAX Акция значение 05.09.2025 значение 19.09.2025 Изменение DAX Index 23 596,98 23 639,41 0,2% RHM GR Equity 1 740,00 1 926,50 10,7% ENR GR Equity 87,50 95,04 8,6% SRT3 GR Equity 192,55 207,20 7,6% ZAL GR Equity 24,74 26,38 6,6% AIR GR Equity 184,06 194,40 5,6% IFX GR Equity 31,81 33,17 4,3% FME GR Equity 41,94 43,17 2,9% ADS GR Equity 174,80 179,70 2,8% DBK GR Equity 30,02 30,86 2,8% EOAN GR Equity 15,17 15,56 2,6% CON GR Equity 54,43 55,82 2,5% RWE GR Equity 34,99 35,73 2,1% HEI GR Equity 198,90 202,90 2,0%

| Акция | значение 05.09.2025 | значение 19.09.2025 | Изменение |

| DAX Index | 23 596,98 | 23 639,41 | 0,2% |

| RHM GR Equity | 1 740,00 | 1 926,50 | 10,7% |

| ENR GR Equity | 87,50 | 95,04 | 8,6% |

| SRT3 GR Equity | 192,55 | 207,20 | 7,6% |

| ZAL GR Equity | 24,74 | 26,38 | 6,6% |

| AIR GR Equity | 184,06 | 194,40 | 5,6% |

| IFX GR Equity | 31,81 | 33,17 | 4,3% |

| FME GR Equity | 41,94 | 43,17 | 2,9% |

| ADS GR Equity | 174,80 | 179,70 | 2,8% |

| DBK GR Equity | 30,02 | 30,86 | 2,8% |

| EOAN GR Equity | 15,17 | 15,56 | 2,6% |

| CON GR Equity | 54,43 | 55,82 | 2,5% |

| RWE GR Equity | 34,99 | 35,73 | 2,1% |

| HEI GR Equity | 198,90 | 202,90 | 2,0% |

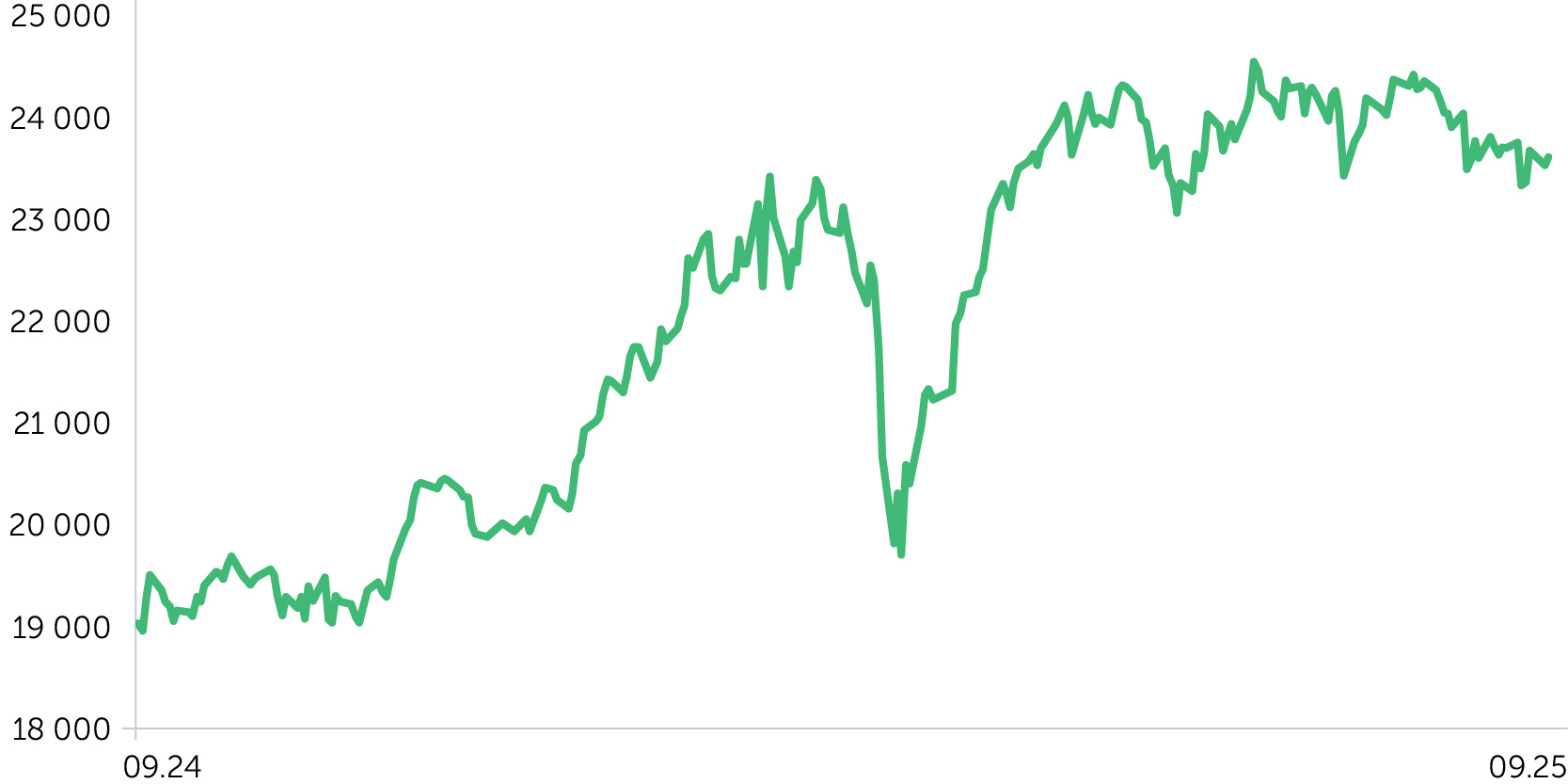

Динамика индекса DAX, 1 год

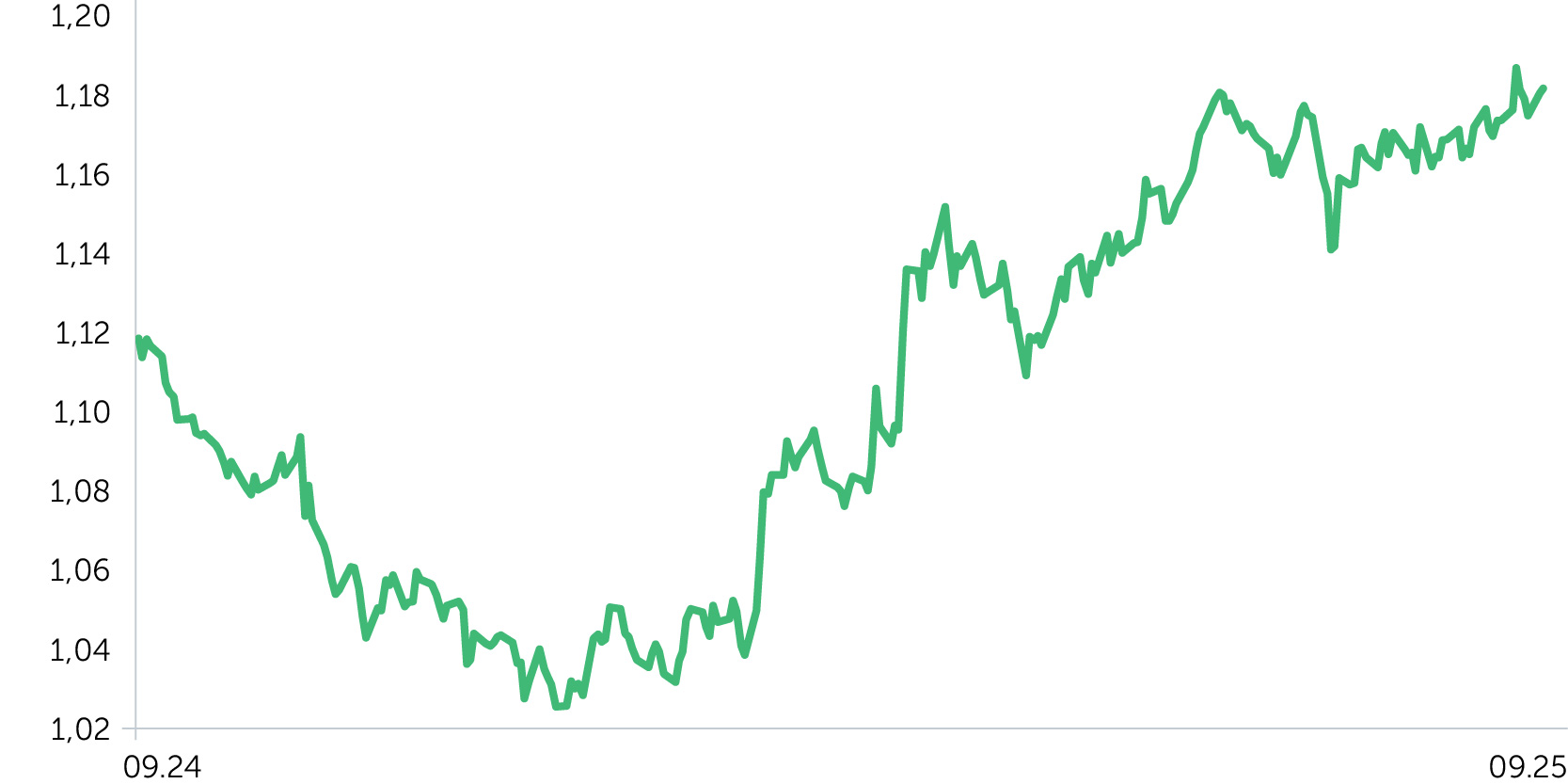

Динамика EUR/USD, 1 год

С 8 по 12 сентября DAX вырос на 0,4% отыграв небольшую часть предыдущих потерь. В целом неделя прошла без резких скачков. Главной темой в Европе оставался политический кризис во Франции. Парламент предъявил вотум недоверия премьер-министру, что привело ко второй за год отставке правительства. Новому главе кабинета министров предстоит провести через парламент госбюджет на следующий год, что будет сложно ввиду самого высокого в еврозоне дефицита. На этом фоне Fitch снизило суверенный рейтинг Франции до минимального в истории страны уровня А+. В ходе планового заседания ЕЦБ ожидаемо оставил ставку без изменений, а его председатель Кристин Лагард отметила замедление инфляции, стабильность экономики и снижение неопределенности в вопросах торговли с США. Эти заявления главы регулятора были истолкованы рынком как сигнал к уменьшению вероятности дальнейшего смягчения ДКП в еврозоне. Вторжение в воздушное пространство Польши дронов стало позитивным драйвером для акций оборонного сектора. В лидерах роста в предпоследний день рассматриваемого периода оказалась химическая компания Covestro. Ее котировки поднялись на 7,9% на сообщениях о возможных уступках властям ЕС со стороны покупателя — корпорации ADNOC из ОАЭ.

С 15 по 19 сентября DAX снизился на 0,25%, притом что волатильность в этот период была повышенной. По итогам сессии 16 сентября индекс опустился на 1,8% в преддверии снижения ставки ФРС на 25 б.п., ставшего главной темой всей недели и оказавшего давление на финсектор, включая банки и страховые компании, скорректировавшиеся в среднем на 2%. Судя по сигналам американского регулятора, до конца года рынок ждет еще два снижения ставки. После завершения заседания FOMC европейские индексы показали значительный рост при поддержке технологического сектора. В лидерах были акции индустрии полупроводников, поднявшиеся на 8–9% на фоне новости о планах NVIDIA инвестировать $5 млрд в Intel. Банк Англии оставил свою ставку на уровне 4%, а норвежский регулятор снизил свою на 25 б.п. Важной новостью недели стало принятие первого с начала реформ по смягчению бюджетных правил бюджета Германии на год. В документ заложено повышение расходов правительства и 116 млрд евро инвестиций. В лидеры роста 17 сентября вышла Puma, котировки которой выросли на 17%, после того как стало известно, что два крупных инвестора намерены приобрести большой пакет ее акций. Предложение индийской Jindal Steel о покупке стального дивизиона ThyssenKrupp более чем 2 млрд евро, вызвало рост ее котировок на 4,4% в ходе торгов 16 сентября.

Ключевые макропубликации ближайших недель в Германии. 30 сентября выйдут данные индекса потребительских цен за сентябрь (консенсус: +2,3%, август: +2,2%), розничных продаж за август (консенсус: +2,2% г/г) и статистика безработицы. 1 октября появится финальная оценка сентябрьского индекса деловой активности (PMI) в промышленности, а 3 октября будет опубликован уточненный показатель общего PMI за тот же период. 7 октября свет увидит статистика промышленных заказов за август (консенсус: +2,5% м/м). 8 октября будут обнародованы данные объема промышленного производства (консенсус: -0,2% м/м). 9 октября выйдет статистика экспорта и импорта за август.

Важные новости

- ZEW фиксирует улучшение настроений инвесторов в Германии. В сентябре, несмотря на слабые экономические показатели и оценки опрошенных в этом аспекте, общий индекс вырос с августовских 34,7 пункта до 37,3 при консенсусе Reuters на уровне 26,3.

- Федеральное объединение оптовой и внешней торговли Германии (BGA) прогнозирует сокращение экспорта на 2,5% по итогам года. Основаниями для этого ведомство называет ослабление глобального спроса, рост протекционизма и высокие внутренние издержки. Также BGA ожидает в текущем году увеличения импорта в Германию на 4,5%.

- Производственная инфляция в Германии замедляется. Индекс цен производителей в августе опустился на 2,2% г/г при консенсусе 1,7%. Эту динамику обусловило в первую очередь падение цен на энергоносители, составившее 8,5% г/г.

Ожидания и стратегия

DAX не удалось реализовать сценарий, определенный фигурой «сужающийся треугольник с выходом вверх». «Медведи» не позволили котировкам уйти выше 24 тыс. пунктов. Краткосрочные скользящие средние оказались ниже долгосрочных, а котировки вышли из треугольника вниз. На этом фоне в ближайшие дни можно ожидать некоторую коррекцию.