Инвестиционные перспективы на 2026 год. №335. Устойчивое равновесие

Тимур Лебедев

руководитель отдела анализа долговых рынков

Долговой рынок. Итоги и перспективы

Курс на стабильность

Год снижения доходностей US Treasuries

Доходности казначейских облигаций США заканчивали 2025 год снижением. В его первой половине участникам рынка пришлось серьезно понервничать. Ввод Белым домом повышенных ввозных тарифов для большинства торговых партнеров США в апреле спровоцировал ожидания разгона инфляции в стране, что вызвало скачок доходности долговых инструментов. Последующее снижение импортных пошлин, а также их весьма умеренное влияние на инфляцию и темпы роста американской экономики привело к тому, что во второй половине года участники долгового рынка сместили фокус внимания на перспективы смягчения монетарной политики ФРС. На этом фоне доходности US Treasuries пошли вниз.

Доходности US Treasuries. Источник: Bloomberg

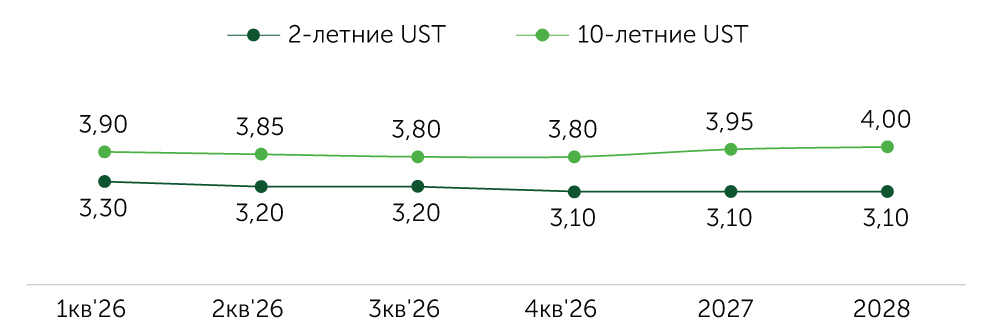

Продолжение американским регулятором выбранного курса будет способствовать постепенному снижению доходностей вдоль кривой US Treasuries в течение 2026 года. Учитывая это, мы сохраняем положительный прогноз для бондов с длительными сроками до погашения.

Прогноз доходности US Treasuries, %. Источник: Bloomberg

Объем размещения казначейских облигаций США в следующем году ожидается в районе $2 трлн, что не предполагает существенных изменений по сравнению с 2025-м. Обеспокоенность высоким дефицитом бюджета и кредитным качеством США, вероятно, будет периодически усиливаться, оказывая повышательное давление на доходности дальнего участка кривой

US Treasuries. Однако мы считаем, что смягчение монетарной политики ФРС останется ключевым драйвером доходности долговых инструментов. Премия за срочность продолжит нормализовываться, несколько ограничивая снижение доходностей на дальнем участке, что отражено в наших оценках. Спред между двух- и десятилетними казначейскими облигациями США будет постепенно двигаться в район 100 б.п. на горизонте следующих нескольких лет.

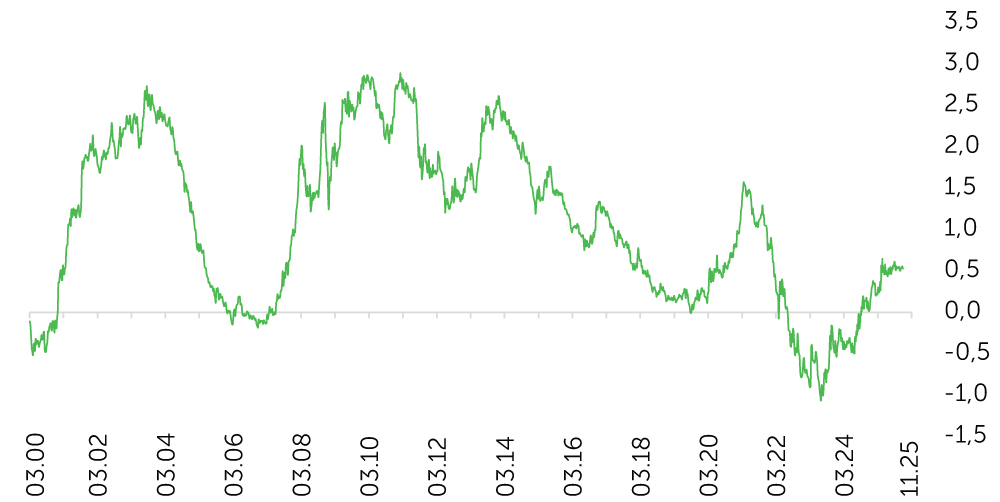

Разница доходностей 10-летних и 2-летних казначейских облигаций США, %. Источник: Bloomberg

В декабре ФРС не только приостановила количественное ужесточение (QT) ввиду усиления давления на ликвидность в банковской системе и повышения ставок репо, но и объявила о запуске новой программы покупки казначейских облигаций США. Важно понимать, что она направлена на управление резервами в банковской системе (ее название — Reserves Management Purchases/RMP). Цель данной программы — предотвратить избыточное снижение ликвидности в банковской системе. Это качественно отличает ее от количественного смягчения (QE), которое было призвано снизить долгосрочные ставки через покупку казначейских бондов с большой дюрацией. Операции в рамках новой программы будут сосредоточены на ближнем участке, преимущественно в казначейских биллях. Поэтому мы не ожидаем, что RMP станет значимым драйвером для доходностей «длинных» трежерис в 2026 году.

Риски для прогноза снижения доходностей US Treasuries в 2026 году выглядят сбалансированно. С одной стороны, усиление тренда на охлаждение рынка труда и отмена тарифов Верховным судом США могут способствовать более выраженному снижению доходностей. С другой — фискальное стимулирование перед выборами в Конгресс в ноябре способно привести к повышению премии за срочность, подтолкнув вверх доходности дальнего участка трежерис. Также в фокусе внимания участников рынка будет назначение нового председателя ФРС. Опасения по поводу ее независимости негативны для цен казначейских облигаций.

Успешный год для глобальных корпоративных бондов

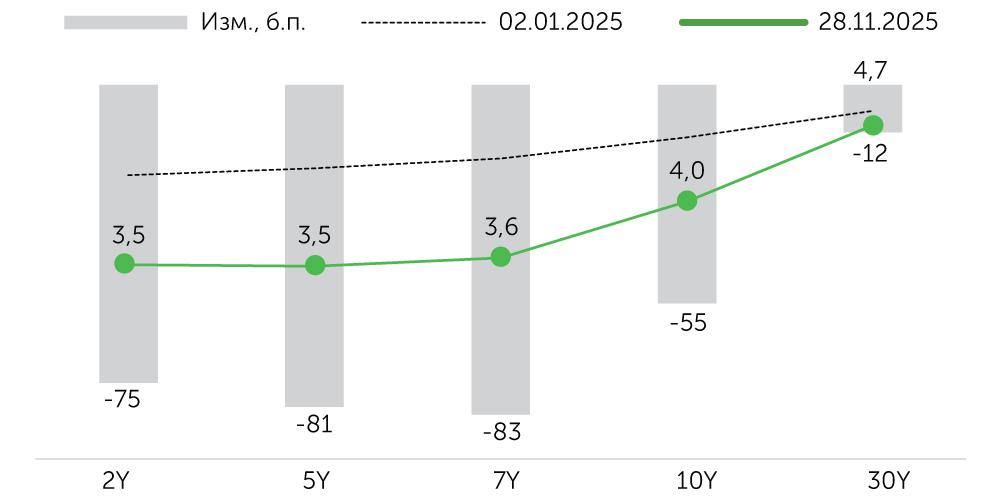

Долларовые облигации корпораций показали сильные результаты в ушедшем году. Из-за установленных Белым домом ввозных пошлин для большинства торговых партнеров США в апреле наблюдалось краткосрочное скачкообразное расширение спредов. Однако вскоре благодаря устойчивости американской экономики и низкому уровню дефолтов эти спреды вернулись к историческим минимумам. В октябре произошел ряд дефолтов американских компаний, который способствовал локальным продажам в бондах с рейтингами ниже инвестиционного. Инвесторы быстро поняли, что эта проблема касается лишь отдельных компаний, не сигнализируя о системной недооценке кредитного риска в корпоративных бондах. По этой причине негативная реакция спредов в итоге оказалась сдержанной. Тем не менее интерес к высокорисковым бумагам заметно уменьшился. С начала года спреды по американским корпоративным бондам с повышенным кредитным риском расширились. Инвесторы, очевидно, предпочли более защитное позиционирование в контексте замедления американской экономики во второй половине этого года. Сильные результаты корпоративных бондов по полной доходности были обеспечены в первую очередь за счет снижения безрисковых ставок.

Динамика по индексам облигаций Bloomberg в USD. Полная доходность включая изменение цен и накопленный купонный доход за период, (option adjusted spread, OAS). Данные с 02.01.2025 по 28.11.2025. Источник: Bloomberg

Облигации развивающихся стран показали результаты лучше, чем американские бонды, чему способствовали более привлекательные спреды первых. Также агрессивная тарифная политика Белого дома и негативная фискальная динамика в США и ряде крупных европейских экономик повысили желание инвесторов увеличить диверсификацию портфелей в пользу бумаг развивающихся стран.

Выбираем качество на фоне низких премий за кредитный риск

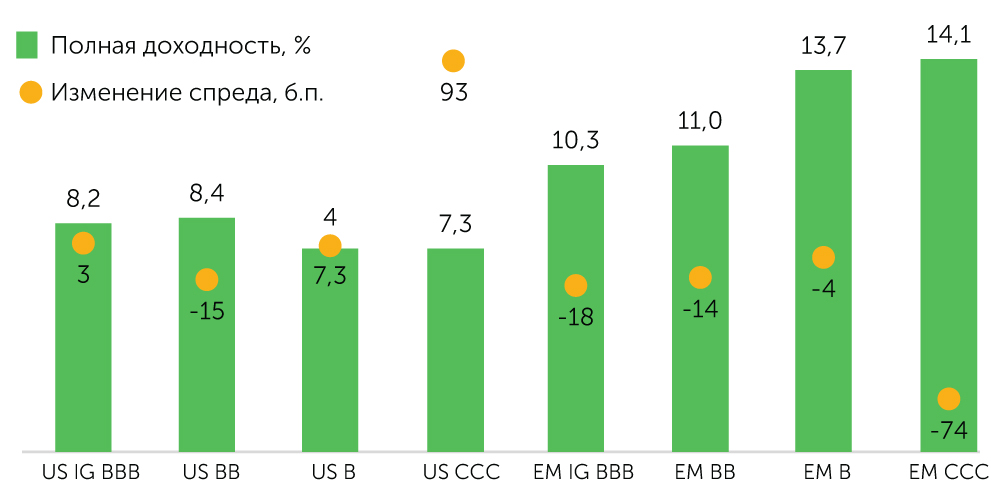

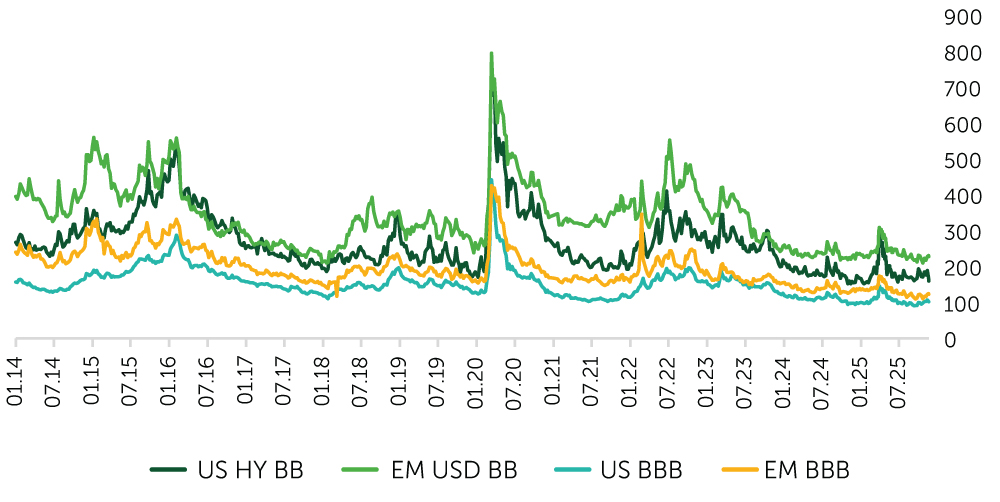

В 2025 году наблюдалось некоторое ухудшение медианных кредитных метрик американских эмитентов облигаций с рейтингами ниже инвестиционных. Рост количества понижений кредитных рейтингов агентствами над повышениями с начала прошедшего года также указывает на присутствие негативной кредитной динамики в сегменте US HY (высокодоходных американских бондов). Поэтому расширение спредов в более рисковых категориях облигаций неудивительно. В то же время данное ослабление кредитных метрик недостаточно сильно, чтобы вызвать заметный рост числа дефолтов. Как показывает статистика, ставка дефолтов в американских бондах с рейтингами ниже инвестиционных остается низкой. На октябрь текущего года она составляла 1,5%, уменьшившись на 10 б.п. относительно декабря 2024-го. Причем показатель значительно ниже 2,7% и 1,9% на конец 2023-го и 2022-го соответственно. В консенсус закладываются перспективы некоторого улучшения кредитных метрик эмитентов US HY в следующем году. Учитывая совокупность вышеназванных факторов, мы не видим системной недооценки кредитного риска или появления пузыря.

Спред (option adjusted spread, OAS). Данные на 28.11.2025. Источник: индексы Bloomberg

В то же время кредитные премии действительно низки по сравнению со среднеисторическими уровнями. Это говорит о том, что не стоит ожидать потенциала роста цен HY-бондов за счет сужения спредов. Основной вклад в полную доходность в 2026 году будет обеспечен купоном. Спреды на текущих уровнях будут особенно чувствительны к негативным триггерам. То есть риск смещен в сторону расширения спредов на 60–80 б.п. по индексам рейтинговой категории BB. В этой связи мы сохраняем негативный тактический прогноз для облигаций с рейтингами ниже инвестиционного. Поскольку операционная среда в целом останется конструктивной, рассчитываем, что расширение спредов будет кратким, если будет вообще. В связи с этим наш стратегический взгляд на облигации с рейтингами ниже инвестиционного нейтральный. Облигации инвестиционного уровня меньше подвержены риску расширения спредов, а их доходность остается привлекательной по историческим меркам. Это связано с тем, что более высокий вклад в доходность к погашению таких бондов вносится не кредитной премией, а безрисковыми ставками, которые пока остаются на довольно высоком уровне. Принимая это во внимание, мы сохраняем положительный стратегический взгляд на сегмент корпоративных бондов инвестиционного уровня.

Предпочтение процентному риску над кредитным

Мы отдаем предпочтение процентному риску перед высоким кредитным. С учетом низких кредитных премий и перспектив снижения доходностей казначейских облигаций США в 2026 году в приоритете выпуски инвестиционного уровня с дюрацией в районе семи лет. Основной фокус на облигациях эмитентов США и развитых стран с фиксированными купонами. По нашим оценкам, именно эти бумаги могут обеспечить полную доходность близкую к сегменту облигаций с рейтингом BB, но с гораздо более низким уровнем риска дефолта. На 2026 год мы прогнозируем полную доходность в районе 5–7% и 6–8% по индексам бондов рейтинговой категории BB и BBB соответственно. В случае расширения кредитных спредов доходность портфеля можно повысить за счет своевременной ребалансировки от облигаций инвестиционного уровня в спекулятивные выпуски.