Инвестиционные перспективы на 2026 год. №335. Устойчивое равновесие

Тимур Турлов

CEO Freedom Holding Corp.

Ожидания по рынку акций США на I квартал и весь 2026 год

Игра на повышение

| Оптимистичный сценарий | Базовый сценарий | Пессимистичный сценарий | |

| S&P 500 EPS (2024 год) | 243 | 243 | 243 |

| S&P 500 EPS (2025 год) | 273,4 | 272,2 | 270,9 |

| Изменение EPS (2025 год) | 12,50% | 12,00% | 11,50% |

| S&P 500 EPS (2026 год) | 310,3 | 306,2 | 298 |

| Изменение EPS (2026 год) | 13,50% | 12,50% | 10,00% |

| S&P 500 EPS (2027 год) | 352,2 | 344,5 | 324,9 |

| Изменение EPS (2027 год) | 13,50% | 12,50% | 9,00% |

|

S&P 500 P/E NTM |

23,0x | 22,3x | 20,9x |

| Вероятность | 20% | 65% | 15% |

| S&P 500 (2026 год) | 8100 | 7700 | 6800 |

| Допущения | Инфляция уверенно замедляется. Ситуация на рынке труда осенью немного улучшается. На этом фоне ФРС дважды за год снижает ставку. Сильного административного давления регулятор не испытывает, монетарная политика близка к оптимальной. Реализуется положительный фискальный импульс, его вклад в рост ВВП составляет 0,45% г/г. Число увольнений не растет, объемы найма с весны повышаются. В остальном отклонение прогнозов показателей от базового сценария отражает лучшее состояние экономики. Из-за шатдауна рост ВВП за IV квартал 2025 года замедляется на 0,7%, фиксируется незначительный краткосрочный рост безработицы. Более уверенный, чем заложено в базовом прогнозе, восходящий тренд на широком рынке поддерживается значительным расширением ралли за счет проциклических секторов, также малого и среднего эквити-направления. | Инфляция сохраняется на текущих уровнях до II квартала, но даже в этих условиях ФРС к июлю снижает ставку на 50 б.п., чтобы стимулировать рынок труда. Сильного административного давления на регулятор нет, монетарная политика близка к оптимальной. Реализуется положительный фискальный импульс. Количество увольнений стабильно, а объемы найма увеличиваются с весны. Если Верховный суд признает тарифы, установленные по основаниям «границы», «фентанил» и «торговый баланс», незаконными, ответные действия администрации президента остаются неопределенными. Возможен ввод новых тарифов по иным основаниям, но не исключено, что их размер будет меньше. Под влиянием шатдауна 2025 года рост ВВП за IV квартал замедляется на 0,9%, а безработица краткосрочно повышается. Корпоративный сегмент экономики остается сильным. Позитивная динамика на фондовых площадках поддерживается за счет «нормализации» роста по секторам. | В неблагоприятный прогноз закладываем ускорение инфляции из-за переноса тарифов на конечного потребителя даже в случае отмены действующих пошлин Верховным судом. Охлаждение рынка труда грозит привести экономику на грань рецессии. ФРС из-за выраженного административного давления и не может проводить оптимальную политику, что провоцирует ускорение инфляции. Это создает угрозу потери доверия рынков. Возникает риск повышения дефицита госбюджета из-за отмены тарифов при действующих фискальных стимулах. Или инфляция, или безработица вкупе с ростом ВВП могут принимать значения ближе к базовому сценарию. Ставка ФРС в январе снижается из-за неблагоприятной ситуации на рынке труда. Дальнейшие действия регулятора зависят в первую очередь от инфляции, поэтому до конца года ДКП пересматривается лишь один раз. Нормализация роста на рынке акций и возможности для расширения ралли ограничены. Продолжается ротация капитала между секторами в пользу защитных активов. S&P 500 торгуется в боковике при повышенной волатильности. |

| S&P 500 на 2026 год (взвешенное значение) |

7650 |

||

| S&P Small Cap 600 на 2026 год (взвешенное значение) |

1750 |

||

Состояние экономики, рынка труда и инфляции

В базовый прогноз закладываем инфляцию по индексу личных расходов (core PCE) на уровне 2,7% г/г. Этот результат достигается благодаря устойчивому замедлению роста цен на услуги, слабому фактическому влиянию тарифов и высокой вероятности их частичной отмены. Рынок труда охлаждается, но ситуация остается далекой от кризисной. Чистый наем заметно ниже равновесного уровня, однако ужесточение миграционной политики ограничивает рост предложения рабочей силы, что удерживает безработицу около 4,5% к середине 2026 года. Тем не менее повышение производительности труда, активные инвестиции и фискальный импульс (включая эффект OBBBA) обеспечивают рост реального ВВП около 2%.

Денежно-кредитная политика ФРС

Основным риском регулятор продолжает считать состояние рынка труда. Дезинфляционные тренды устойчивы, а слабость найма и рост безработицы требуют мягких условий финансирования. В 2026 году прогнозируем два снижения ставки на фоне стабильного замедления роста цен, что делает смягчение монетарных условий менее рискованными для ФРС. В случае ускорения темпов охлаждения рынка труда возрастут риски рецессии регулятор может уменьшить ставку три и более раз в течение года.

Корпоративные прибыли

Наши ориентиры в отношении роста прибыли на акцию (EPS) в текущем году существенно улучшились. Показатель по по итогам 2025 года прогнозируем на уровне 12% г/г с учетом результатов за III квартал, которые отразили менее выраженный, чем ожидали на рынках, негативный эффект от тарифов. Позитивный импульс для ключевых секторов, включая ИТ, коммуникации, финансы, здравоохранение, по-прежнему устойчив. Это позволяет рассчитывать на успешное завершение года. Хотя динамику прибылей ИТ-сектора, как и в 2025-м, будет во многом определять NVIDIA (NVDA), полагаем, что повышение деловой и потребительской активности (под влиянием OBBBA и смягчения ДКП) будет поддерживать рост прибыли проциклических секторов, включая компании, поставляющие товары длительного пользования, добычный и энергетический сектора (ускорение последних двух в первую очередь будет обусловлено эффектом базы).

Оценки

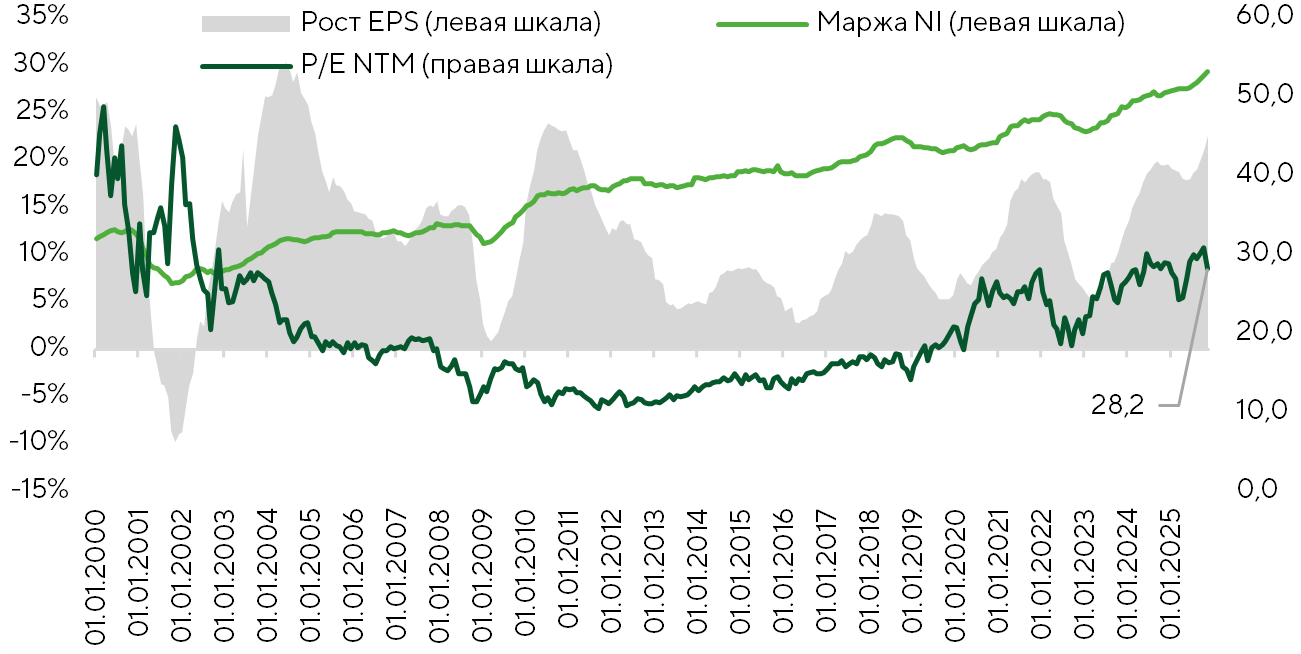

Мы не ожидаем давления на оценки рынка в следующем году. Агрессивный импульс роста EPS ИТ-сектора вкупе со структурным ускорением повышения выручки технологической ниши в ближайшие два-три года, вероятно, будет поддерживать мультипликатор P/E NTM в диапазоне 28–30 с постепенным смещением к 25–28 по мере замедления роста. Общую ситуацию в нише ИИ характеризуем как «перегретый суперцикл капитальных инвестиций», но не как пузырь, несмотря на некоторые черты сходства с ситуацией, предшествовавшей кризису доткомов. Фактором, поддерживающим сентимент, вероятно, будет выступать продолжающееся смягчение ДКП.

| Критерий | Пузырь Dot.com | ИИ-бум |

| Агрессивный рост инвестиций | + | + |

| Незрелый продукт | + | + |

| Очень агрессивные ожидания роста в будущем | + | + |

| FOMO-эффект | + | + |

| Разрыв между реальными доходами и оценками | + | +/− |

| Низкое проникновение | +/− | +/− |

| Убыточность лидеров / низкое качество cash flow | + | − |

| Отсутствие четкой стратегии монетизации | + | − |

| Крайне высокие мультипликаторы (относительно 3–5-летних средних) | + | − |

| Сочетание акционерного и долгового финансирования* | + | − |

| Вывод | Классический пузырь | Перегретый суперцикл и пузырь в отдельных компаниях |

S&P 500: Сектор ИТ, P/E NTM в сравнении с ростом EPS и маржей по прибыли. Источник: FactSet, Freedom Broker

Риски

Волатильность прогнозов состояния рынка труда. В текущем году слабая статистика занятости расценивалась в первую очередь как аргумент для смягчения ДКП и лишь во вторую — как признак замедления экономики. Однако стабильность заявок на пособие по безработице и вероятность ускорения экономической активности снижают значимость этого риска.

Неопределенность планов ФРС. Частичный перенос тарифов на производителей и возможное ускорение товарной инфляции вместе с устойчивостью некоторых сервисных компонентов могут заставить регулятор пересмотреть текущие планы снижения ставок. Если отсрочка смягчения монетарных условий не будет длительной, это окажет умеренное давление на рынки. Если же ФРС серьезно усомнится в стабильности дезинфляционных процессов, это существенно ухудшит сентимент и прогнозы корпоративной прибыли. Однако продолжающееся замедление супербазовой инфляции и временный эффект импортных пошлин делают этот риск контролируемым.

Влияние на рынок внешнеторгового курса Белого дома. Решение Верховного суда в отношении импортных тарифов, установленных президентом Дональдом Трампом, может временно усилить неопределенность. Если суд встанет на сторону главы государства, он может пойти по пути дальнейшего ужесточения внешнеторговой политики. В противоположном случае это создаст бюджетные риски. Тем не менее тарифы, на наш взгляд, не несут структурной угрозы. Долговые последствия хорошо известны рынку, а при отмене действующих мер их, скорее всего, заменят набором секторальных пошлин.

Структура модельного портфеля акций и прогноз его динамики

Мы полагаем, что в течение следующего года инвесторы сохранят повышенную чувствительность и осторожность по отношению к технологическому сектору в целом и к компаниям, связанным с ИИ-тематикой, в частности. На этом фоне ожидаем расширения (нормализации) рыночного ралли, которое может выражаться в выравнивании темпов роста котировок различных отраслей. Позитивным драйвером для технологического сектора останется опережающая динамика прибыли.

Наибольший потенциал роста, на наш взгляд, сохраняют сектора ИТ и коммуникаций, производители отдельных видов товаров длительного пользования, сырьевые компании, а также финансовая индустрия.

С точки зрения инвестиционных факторов в условиях смягчения ДКП и ускорения темпов роста ВВП вероятна опережающая динамика фактора роста. В то же время мы полагаем, что рыночные и экономические переменные, благоприятствующие проциклическим нишам, могут поддержать динамику фактора стоимости. Мы рекомендуем инвестору избегать защитных инструментов, включая фактор низкой волатильности и повышенных дивидендов, в условиях отсутствия выраженных триггеров, усиливающих спрос на хедж.

Малые компании, на наш взгляд, сохраняют наиболее выраженный позитивный потенциал в течение следующего года. Они выиграют от вероятной нормализации роста (расширения ралли), от смягчения ДКП и от эффекта низкой базы.

В рамках базового сценария по итогам 2026-го ориентируемся на достижение индексом S&P 500 отметки 7700 пунктов (взвешенный таргет: 7650 пунктов). Прогноз для индекса компаний малой капитализации S&P Small Cap 600 на горизонте года — 1750 пунктов.