Инвестиционные перспективы на 2026 год. №335. Устойчивое равновесие

Георгий Маса Тимошин

младший стратег Freedom Finance Global

Инвестпортфель–2026

Возвращение к норме

Базовый портфель представляет собой диверсифицированный набор активов, который включает акции, торгуемые на биржах США, ETF на долевые бумаги зарубежных компаний, спекулятивные идеи.

Ключевые предпосылки, на основе которых сформирован портфель:

Экономика США входит в новый год, продолжая следовать так называемому сценарию Златовласки, предполагающему рост без перегрева и продолжение дезинфляционного тренда. В свою очередь, ослабевающий рынок труда — причина для ФРС придерживаться мягкой ДКП. По всей вероятности, 2026-й будет периодом нормализации. Мы не ждем ни обвала котировок, ни повторения сверхдоходного тренда 2023–2024 годов. Возможности рынка распределятся более широко. Выбор секторов и отдельных компаний вновь начинает играть ключевую роль. Корпоративный сегмент остается сильным. Результаты третьего квартала и собственные прогнозы превзошли средние ожидания инвестсообщества. Позитивную динамику доходов демонстрирует все большее число эмитентов. Это формирует более сбалансированную структуру прибыли на акцию (EPS) по индексу S&P 500 и обеспечивает фундамент для постепенного расширения ралли в 2026 году. Ноябрьская коррекция создает условия для более здорового роста котировок. Он будет происходить не за счет расширения мультипликаторов, а благодаря близкому к пропорциональному повышению форвардных показателей прибыли. С учетом этого наш прогноз для мультипликатора P/E на конец 2026 года предполагает его рост до 22,3x с текущих 22,2x.

| Стратегическое вью по активам (на 2026) | ||

| Тактический взгляд (I квартал 2026) | Стратегический взгляд (2026) | |

| Рынок США | Нейтрально-позитивный | Позитивный |

| ИТ-сектор | Нейтрально-позитивный | Позитивный |

| Коммуникации | Нейтрально-позитивный | Позитивный |

| Здравоохранение | Нейтрально негативный | Нейтрально-позитивный |

| Финансовый сектор | Нейтрально-позитивный | Позитивный |

| Сектор промышленности | Нейтральный | Нейтрально-позитивный |

| Сектор недвижимости | Нейтрально-позитивный | Позитивный |

| Энергетический сектор | Негативный | Негативный |

| Коммунальные сервисы | Нейтральный | Позитивный |

| Товары первой необходимости | Нейтральный | Нейтральный |

| Товары вторичной необходимости | Нейтральный | Нейтральный |

| Сырьевая промышленность | Позитивный | Позитивный |

| Облигации | ||

| Облигации (по дюрации) | ||

| «Ультрадлинные» | Позитивный | Позитивный |

| «Длинные» | Позитивный | Позитивный |

| Средние | Нейтрально-позитивный | Нейтрально-позитивный |

| «Короткие» | Нейтральный | Нейтральный |

| «Ультракороткие» | Нейтральный | Нейтральный |

| Облигации (по классу) | ||

| EM HY | Нейтрально негативный | Нейтральный |

| EM IG | Нейтральный | Нейтрально-позитивный |

| US HY | Нейтрально негативный | Нейтральный |

| US IG | Нейтральный | Нейтрально-позитивный |

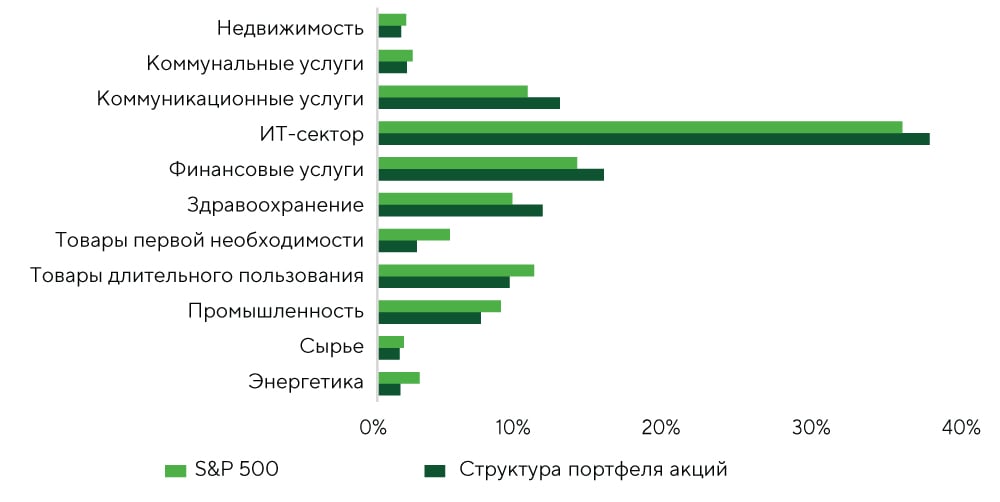

Относительная структура весов в базовом портфеле

Источник: FactSet, анализ Freedom Broker

Ключевые сектора инвестпортфеля

ИТ-индустрия (36,7%) сохраняет самую высокую долю в нашем инвестпортфеле. Она выше рынка на 1,7%. В целом мы сохраняем позитивный прогноз по отрасли на 2026 год. Основание для этого дает целый ряд факторов. Во-первых, импульс в сегменте ИИ продолжает набирать силу на фоне расширяющейся коммерциализации и геополитической значимости этой технологии. При этом компании, находящиеся в начале цепочки создания стоимости, такие как NVIDIA (NVDA), Broadcom (AVGO), Micron (MU), TSMC (TSM), остаются главными бенефициарами благодаря структурному дефициту компонентов и производственных мощностей. Во-вторых, инвестиционные стимулы США в рамках закона One Big Beautiful Bill предусматривают значительные налоговые льготы и государственные субсидии, которые высвободят существенные ресурсы и ускорят развитие ИИ-инфраструктуры. В-третьих, последний сезон отчетов вновь продемонстрировал сильную позитивную переоценку перспектив сектора. В 2026 году прогнозируется рост выручки на 16% при повышении EPS на 25%. При этом текущие уровни оценок по P/E NTM (~27x) на фоне широкой коррекции котировок ИТ-сектора в последние месяцы 2025 года выглядят вполне привлекательно с учетом закладываемых ожиданий в отношении сектора. Хотя высокая волатильность на рынке сохранится, а инвесторы все острее реагируют на любые негативные новости, перечисленные факторы обеспечивают прочный фундамент для роста направления.

Финансовый (15,1%) второй по значимости сектор в нашем инвестпортфеле, вес которого на 1,8% больше, чем доля в S&P 500.

Ключевым фактором поддержки финансовой индустрии в 2026 году выступает переход экономики в фазу снижения процентных ставок. Ожидаемое увеличение наклона кривой доходности (расширение спреда между краткосрочными и долгосрочными казначейскими бумагами) создает благоприятные условия для увеличения чистой процентной маржи, поскольку банки, по сути, фондируются на коротком конце кривой, а размещают активы на более длинном. Дополнительно такой режим ставок способствует поддержанию активности на рынках капитала, восстановление которой наблюдается в последние месяцы. Наш базовый «сценарий Златовласки» для экономики США благоприятен как для качества кредитных портфелей банков, так и для операционных и финансовых показателей платежных систем и компаний, ориентированных на потребительские услуги.

Телеком (12,2%) — третий сектор по объему аллокации, вес которого в нашем портфеле на 2,2% выше, чем в составе бенчмарка.

Оптимистичные ориентиры в отношении динамики индустрии коммуникационных услуг на 2026 год обоснованы рядом факторов как в корпоративной среде, так и на макроуровне. Основным локомотивом роста останутся крупнейшие представители отрасли, такие как Alphabet (GOOGL), Meta Platforms (META) и Netflix (NFLX). Усиление статуса Alphabet как технологического лидера эпохи ИИ может обеспечить ралли в акциях компании. Она является одной из немногих демонстрирующих позитивную динамику за счет развития в сегменте ИИ. Опросы рекламных агентств указывают на повышение спроса на услуги крупнейших платформ (Alphabet, Meta) и таких новичков в этой сфере, как Netflix. Развитию этого тренда способствует ускоренное проникновение ИИ-решений и алгоритмической рекламы, инфляция цен на которую позволяет бигтехам расширять рыночную долю. Дополнительными стимулами выступают фискальные меры в рамках упомянутого закона OBBB и «голубиная» риторика ФРС. Влияние этих факторов обеспечит более эффективный рост для инфраструктуры бигтехов и телекоммуникационных компаний. Важнейшим этапом развития отрасли телекоммуникаций станет начало полномасштабной монетизации спутниковой связи в 2026 году. Фактором неопределенности для индустрии медиа и развлечений остается сделка по покупке Warner Bros Discovery (WBD), которая серьезно изменит ландшафт стримингового бизнеса. В индустриях классических медиа и линейного ТВ поводов для оптимизма не наблюдается. При всем этом совокупный рост выручки сектора коммуникационных услуг на 9% и EPS на 11% в 2026 году сопровождается лишь небольшой премией к S&P 500 по P/E NTM.

Состав портфеля и характеристики инвестиционных инструментов

| Тикер | Компания | Сектор | Текущая цена (USD)* | Целевая цена (USD) | Ожидаемая див. доходность | Ожидаемая доходность | Бета (β) | Вес |

| COP-US | ConocoPhillips | Энергетика | 92,2 | 113,8 | 3,6% | 23,4% | 0,8 | 1,19% |

| COF-US | Capital One Financial Corp | Финансовые услуги | 242,8 | 267,0 | 1,3% | 9,9% | 1,5 | 5,27% |

| MA-US | Mastercard Incorporated Class A |

Финансовые услуги | 566,2 | 660,1 | 0,6% | 16,6% | 0,9 | 6,44% |

| WMT-US | Walmart Inc. | Товары первой необходимости | 114,8 | 122,3 | 0,8% | 6,5% | 0,7 | 2,03% |

| AMZN-US | Amazon.com, Inc. | Товары длительного пользования | 226,8 | 297,5 | 0,0% | 31,2% | 1,4 | 4,77% |

| RCL-US | Royal Caribbean Group | Товары длительного пользования | 286,7 | 329,3 | 1,2% | 14,9% | 1,6 | 2,05% |

| GDX-US | VanEck Gold Miners ETF | Сырьевая промышленность | 85,7 | 95,5 | 0,5% | 11,5% | 0,5 | 1,15% |

| TDG-US | TransDigm Group Incorporated | Промышленность | 1262,8 | 1591,1 | 0,0% | 26,0% | 0,7 | 3,22% |

| WAB-US | Westinghouse Air Brake Technologies Corporation | Промышленность | 213,6 | 234,1 | 0,5% | 9,6% | 1,1 | 2,14% |

| CBRE-US | CBRE Group, Inc. Class A | Недвижимость | 160,6 | 187,6 | 0,0% | 16,9% | 1,0 | 1,25% |

| GOOGL-US | Alphabet Inc. Class A | Коммуникации | 302,5 | 334,1 | 0,3% | 10,5% | 1,1 | 5,67% |

| META-US | Meta Platforms Inc Class A | Коммуникации | 664,5 | 837,2 | 0,3% | 26,0% | 1,4 | 3,78% |

| NRG-US | NRG Energy, Inc. | Коммунальные услуги | 154,6 | 212,4 | 1,1% | 37,3% | 1,9 | 1,53% |

| ABBV-US | AbbVie, Inc. | Здравоохранение | 222,8 | 250,5 | 3,1% | 12,4% | 0,3 | 2,05% |

| ELV-US | Elevance Health, Inc. | Здравоохранение | 344,6 | 384,1 | 2,0% | 11,4% | 0,3 | 3,03% |

| AMGN-US | Amgen Inc. | Здравоохранение | 324,4 | 332,6 | 3,1% | 2,5% | 0,3 | 3,46% |

| AVGO-US | Broadcom Inc. | ИТ | 329,9 | 461,6 | 0,8% | 39,9% | 2,2 | 7,12% |

| NVDA-US | NVIDIA Corporation | ИТ | 174,1 | 259,4 | 0,0% | 49,0% | 1,9 | 7,12% |

| TSM-US | Taiwan Semiconductor Manufacturing Co., Ltd. Sponsored ADR | ИТ | 284,7 | 357,6 | 0,9% | 25,6% | 1,5 | 7,12% |

| MSFT-US | Microsoft Corporation | ИТ | 484,0 | 630,3 | 0,8% | 30,2% | 1,0 | 7,12% |

| IJR-US | iShares Core S&P Small Cap ETF | ETF (малые компании) | 122,1 | 142,9 | 1,4% | 17,0% | 1,0 | 6,50% |

| IJH-US | iShares Core S&P Mid-Cap ETF | ETF (средние компании) | 66,3 | 77,0 | 1,3% | 16,2% | 0,9 | 3,00% |

| Спекулятивные идеи | 16,2% | 13,00% |

Спекулятивные идеи

| Тикер | Компания | Сектор | Текущая цена (USD)** | Целевая цена (USD) | Стоп-лосс | Ожидаемая доходность | Горизонт | Вес |

| QBTS-US | D-Wave Quantum Inc. | ИТ | 24,9 | 33,4 | 20,3 | 34,0% | 17.02.2026 | 3,50% |

| GLD-US | SPDR Gold Shares | ETF на золото | 398,6 | 430,0 | 385,0 | 7,9% | 18.02.2026 | 3,50% |

| PSCI-US | Invesco S&P SmallCap Industrials ETF | Промышленность | 154,0 | 170,0 | 143,0 | 10,4% | 18.02.2025 | 3,50% |

| DG-US | Dollar General Corporation | Товары первой необходимости |

136,7 | 152,0 | 128,0 | 11,2% | 18.02.2025 | 2,50% |

*по состоянию на конец торговой сессии 18 декабря 2025 года. Источник: FactSet, анализ Freedom Broker

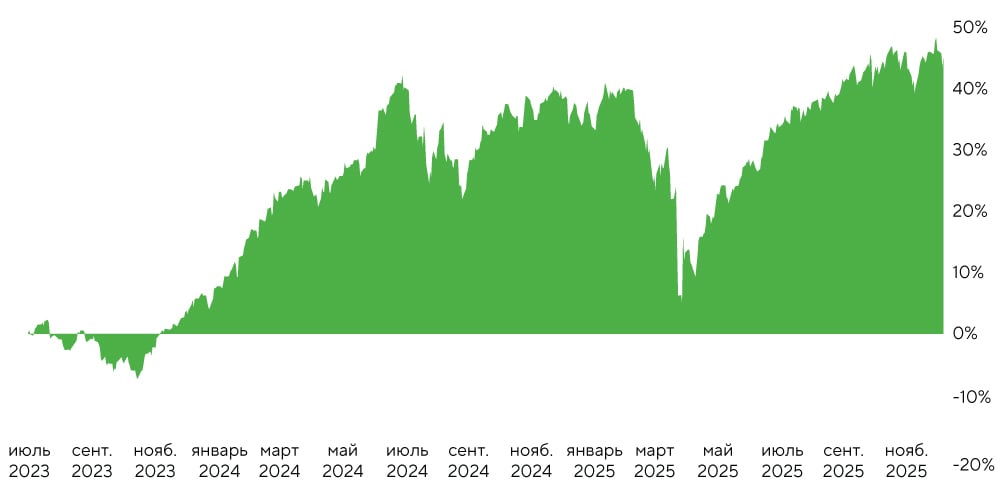

Доходность портфеля с даты основания. Источник: FactSet, анализ Freedom Broker

Структура портфеля по активам

Источник: FactSet, анализ Freedom Broker

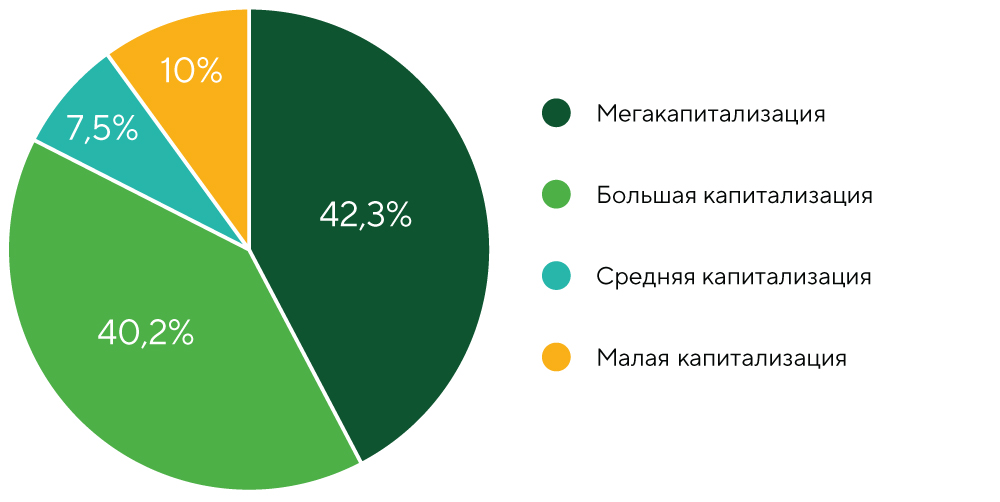

Структура портфеля акций США по капитализации

Источник: FactSet, анализ Freedom Broker

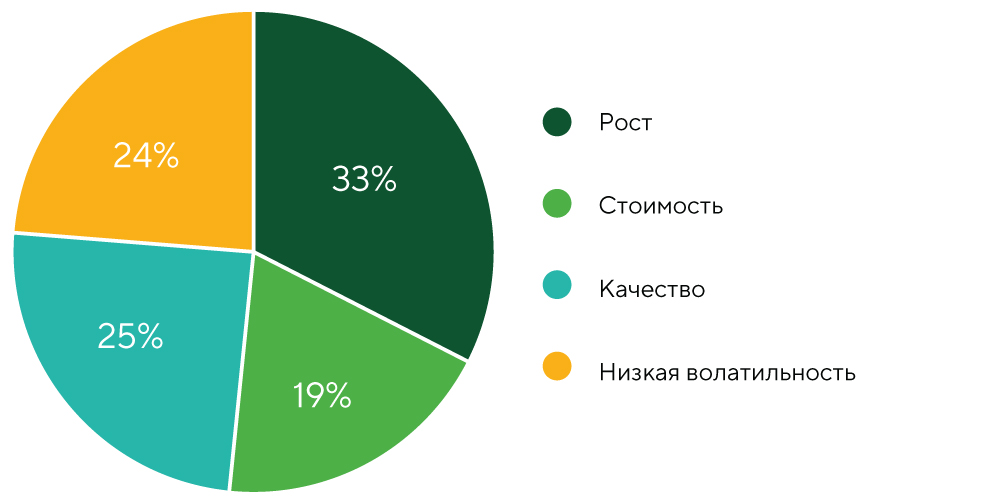

Структура портфеля акций США по факторам

Источник: FactSet, анализ Freedom Broker