Инвестиционные перспективы на 2026 год. №335. Устойчивое равновесие

Vadim Merkulov

Head of Analytics department

Макроэкономические ориентиры на 2026 год

Всё в силе

- Прогноз инфляции по базовому PCE пересмотрен до 2,7% г/г

- Безработица сохранится на уровне 4,5%. Снижение ставки ФРС поможет активизировать объемы найма, стабильная ситуация с увольнениями обеспечит сбалансированность рынка труда, несмотря на наличие некоторых рисков

- Рост производительности, фискальные стимулы и инвестиции обеспечат увеличение реального ВВП на 2% даже при слабом рынке труда

Макроэкономические прогнозы для базового сценария

| Базовый прогноз | ||||||||||

| Q2 25 | Q3 25 | Q4 25 | Q1 26 | Q2 26 | Q3 26 | Q4 26 | Q1 27 | 2025 | 2026 | |

| Рост реального ВВП, % годовых | 3,3 | 4,3 | 1,5 | 2 | 2 | 2 | 2 | 2 | 2,1 / 2,0* | 2,2 / 2,0* |

| Базовый PCE, % (г/г) | 2,8 | 2,8 | 3 | 2,9 | 2,9 | 2,8 | 2,7 | 2,6 | 3 | 2,7 |

| Уровень безработицы, % | 4,1 | 4,4 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,4 | 4,5 | 4,5 |

| Темп роста средней почасовой заработной платы, % | 3,7 | 3,7 | 3,5 | 3,4 | 3,3 | 3,2 | 3,2 | 3,2 | 3,5 | 3,2 |

| Ставка ФРС (верхняя граница), % | 4,5 | 4,25 | 3,75 | 3,75 | 3,5 | 3,25 | 3,25 | 3,25 | 3,75 | 3,25 |

| Доходность 10-летних UST | 4,2 | 4,15 | 4 | 3,9 | 3,85 | 3,8 | 3,8 | 3,8 | 4 | 3,8 |

ФРС: два снижения в 2026 году на 25 б.п. *IV кв. к IV кв. Источник: Bloomberg, анализ Freedom Broker

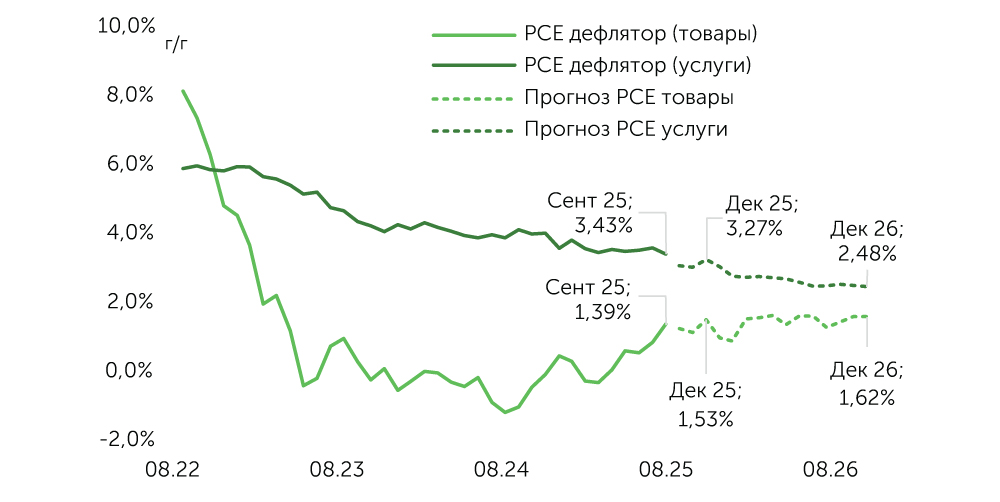

Наш основной сценарий предусматривает замедление базовой инфляции с 2,8–3% годовых в 2025 году до 2,7% в 2026-м. Прогноз основан на статистике за сентябрь – ноябрь, зафиксировавшей возобновление дезинфляции, и на допущении отмены большей части тарифов Верховным судом с возможностью ввода администрацией президента новых пошлин по иным основаниям. После объявленных весной 2025 года Белым домом импортных пошлин ускорение инфляции оказалось менее выраженным, чем предполагали прогнозы, а компании и их поставщики компенсировали увеличение затрат за счет роста экономии посредством автоматизации. В этой связи полагаем, что потенциальные новые ввозные тарифы угроз для экономики практически не несут. Спорные данные индекса потребительских цен за ноябрь, в которых возможна техническая неточность в связи с отсутствием октябрьского отчета по инфляции из-за шатдауна, затрудняют прогноз годовой инфляции в США. Мы полагаем, что эти данные были занижены на 0,1–0,2%, поэтому добавляем эту корректировку к своим ориентирам и предполагаем, что она проявится в статистике за декабрь 2025 года и январь 2026-го.

Динамика дефлятора PCE по товарам и по услугам и наши прогнозы на 2026 год. Источник: Bloomberg, анализ Freedom Broker

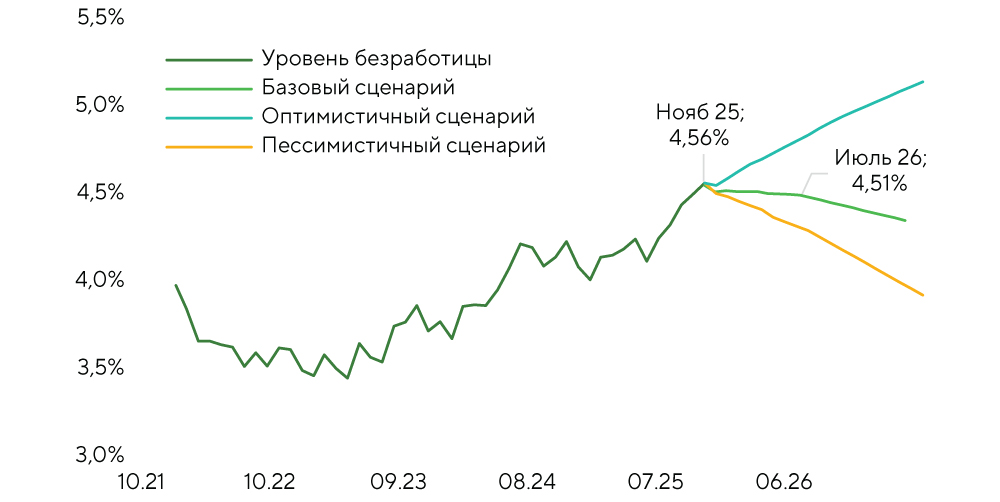

Прогнозы по рынку труда на 2026 год связаны с приостановкой тенденции к росту безработицы. Чистый ежемесячный объем найма, в среднем составляющий 45 тыс., заметно ниже равновесного показателя, который мы оцениваем в 130 тыс., является серьезной проблемой для экономики. Равновесная точка чистого найма — это прирост предложения труда, необходимый для ежегодного увеличения реального ВВП на 2,1% в долгосрочном горизонте по нашей модели производственной функции. Тем не менее в базовый сценарий мы не закладываем ухудшения ситуации на рынке труда. Поддержку ему окажут снижение процентной ставки ФРС и ожидаемое восстановление потребительских расходов. Вместе с тем повышение объема ежемесячного чистого найма хотя бы до 100 тыс. в среднем, по нашей оценке, возможно не ранее мая – августа 2026 года.

В этих условиях безработицу будет сдерживать временно ограниченный рост предложения труда, связанный с ужесточением миграционной политики. Прогноз безработицы (4,5%) основываем на увеличении численности рабочей силы в первом полугодии в среднем на 90 тыс. ежемесячно. Ноябрьский показатель, составивший 4,56%, завышен из-за эффекта шатдауна. В декабре безработица, вероятнее всего, сократится до 4,4–4,5%. За исключением находившихся во временном неоплачиваемом отпуске госслужащих, уровень безработицы в ноябре, по нашей оценке, составлял 4,46%.

Динамика и прогноз уровня безработицы. Источник: Bloomberg, анализ Freedom Broker

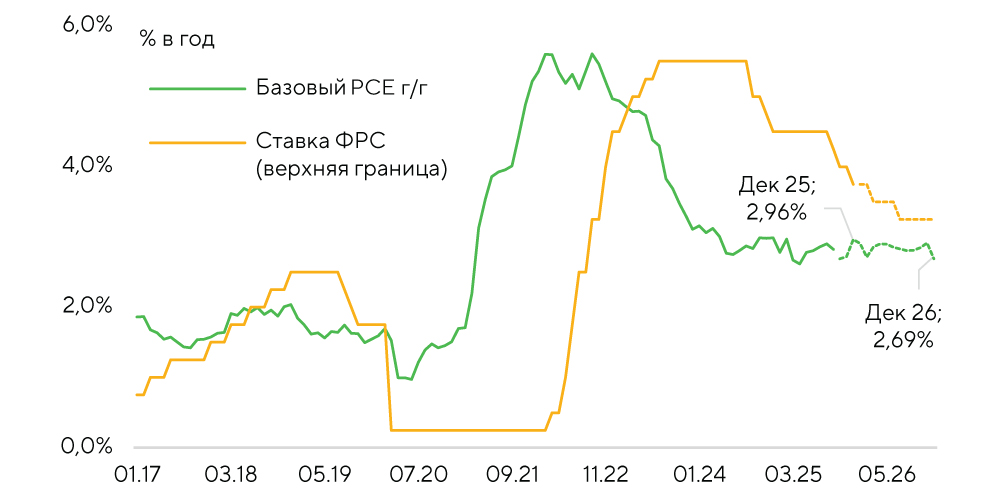

В 2026 году прогнозируем два снижения ставки ФРС на 25 б.п. (в апреле и июле – сентябре) на фоне продолжающегося замедления инфляции. Джерома Пауэлла на посту председателя ФРС, вероятнее всего, сменят Кевин Хассет или Кевин Уорш, хотя Белый дом рассматривает и другие кандидатуры. Эти перестановки вряд ли окажут прямое влияние на курс денежно-кредитной политики. Однако интерес представляют способы, за счет которых новый председатель ФРС будет формировать консенсус среди членов FOMC. В 2026 году три и более снижения ставки, по нашему мнению, возможны только в случае продолжения роста безработицы, который усилит риск рецессии.

Ставка ФРС в сравнении с базовым дефлятором PCE, историческая динамика и наши прогнозы на 2026 год Источник: Bloomberg, анализ Freedom Broker

Увеличение объема инвестиций и высокая производительность труда стимулируют экономический рост в США, несмотря на слабый рынок труда. По предварительной оценке, реальный ВВП в III квартале увеличился на 4,3% г/г. Из-за шатдауна повышение базового показателя экономики по итогам 2025-го замедлится на 0,5% и, по нашим оценкам, составит 1,8–2,2%. Прогноз на 2026-й предполагает увеличение ВВП США на 2%.

В то же время влияние охлаждающегося рынка труда на повышение доходов населения и восстановление его расходов выступает осязаемым риском для нашего базового сценария. На данный момент статистика не подтверждает серьезного замедления роста доходов. На I квартал 2026 года прогнозируем его на уровне +0,35% м/м и 4,3% г/г при повышении средней почасовой зарплаты на 0,28% м/м и 3,4% г/г. Кроме того, в будущем году на доходы населения после уплаты налогов положительно повлияет фискальный импульс от OBBBA. Обещание президента выплатить каждому домохозяйству $2000 мы считаем популистским заявлением. На наш взгляд, в случае внесения этой инициативы в Конгресс она не будет принята.

Динамика производительности труда в несельскохозяйственном секторе. Источник: Bloomberg, анализ Freedom Broker

Оптимистичный и пессимистичный сценарии

Ключевое отличие оптимистичного сценария от базового состоит в том, что инфляция снижается быстрее, а ситуация на рынке труда заметно улучшается уже в начале 2026 года за счет усиления найма. Учитывая положительный фискальный импульс от OBBBA, рост ВВП в 2026 году в этом случае может достичь 2,4–2,6% годовых. Логика ФРС, основанная на том, что ДКП смягчается по мере замедления инфляции, позволяет по-прежнему рассчитывать на два снижения ставки.

В пессимистичный сценарий мы закладываем развитие событий по нескольким путям. В первом случае прогнозируем ускорение инфляции из-за переноса тарифов на конечного потребителя как при сохранении текущих параметров внешней торговли, так и при их изменении, в том числе в случае отмены действующих пошлин Верховным судом. Во втором ждем реализации рисков дальнейшего охлаждения рынка труда (сценарий стагфляции), что может привести экономику на грань спада. Вероятность наступления рецессии на горизонте ближайшего года оцениваем в 15%. Реализацию этого прогноза будет провоцировать появление нового триггера, по статистике, оно соответствует 8,1 п.п. Без этого фактора вероятность спада, по нашим расчетам, составляет 6,9 п.п.

Среди рисков выделяем административное давление на ФРС и новый виток инфляции из-за невозможности проводить взвешенную монетарную политику, что приведет к потере доверия рынков. Также возможно дополнительное увеличение дефицита госбюджета из-за отмены тарифов на фоне вступления в действие фискальных стимулов. При этом при каждом из описанных вариантов развития событий инфляция, или безработица, или рост ВВП могут оказаться близкими к ориентирам базового сценария.

Курс денежно-кредитной политики ФРС в 2026 году будет в первую очередь зависеть от темпов роста цен. Если они останутся выше ожидаемых, регулятор ограничится одним снижением ставки. Если же умеренная инфляция будет сопровождаться выраженным ухудшением ситуации на рынке труда, что усилит риск рецессии, ставка может быть снижена и три, и четыре раза в течение года.

| Оптимистичный прогноз | ||||||||||

| Q2 25 | Q3 25 | Q4 25 | Q1 26 | Q2 26 | Q3 26 | Q4 26 | Q1 27 | 2025 | 2026 | |

| Рост реального ВВП, % годовых | 3,3 | 4,3 | 2,1 | 2,3 | 2,5 | 2,5 | 2,5 | 2,5 | 2,1 / 2,2* | 2,6 / 2,4* |

| Базовый PCE, % (г/г) | 2,8 | 2,7 | 2,9 | 2,8 | 2,7 | 2,6 | 2,5 | 2,4 | 2,9 | 2,5 |

| Уровень безработицы, % | 4,1 | 4,4 | 4,4 | 4,3 | 4,2 | 4,2 | 4,1 | 4,1 | 4,4 | 4,1 |

| Темп роста средней почасовой заработной платы, % | 3,7 | 3,8 | 3,6 | 3,5 | 3,5 | 3,4 | 3,4 | 3,4 | 3,6 | 3,4 |

| Ставка ФРС (верхняя граница), % | 4,5 | 4,25 | 3,75 | 3,75 | 3,5 | 3,25 | 3,25 | 3,25 | 3,75 | 3,25 |

| Доходность 10-летних UST | 4,2 | 4,15 | 4,1 | 4 | 3,9 | 3,9 | 3,9 | 3,8 | 4,1 | 3,9 |

ФРС: два снижения в 2026 году на 25 б.п. *IV кв. к IV кв. Источник: Bloomberg, анализ Freedom Broker

| Пессимистичный прогноз | ||||||||||

| Q2 25 | Q3 25 | Q4 25 | Q1 26 | Q2 26 | Q3 26 | Q4 26 | Q1 27 | 2025 | 2026 | |

| Рост реального ВВП, % годовых | 3,3 | 4,3 | 1 | 1,2 | 1,2 | 1,2 | 1,4 | 1,4 | 2,0/ 1,8* | 1,5 / 1,2* |

| Базовый PCE, % (г/г) | 2,8 | 2,9 | 3,1 | 3,2 | 3,3 | 3,3 | 3,3 | 3,2 | 3,1 | 3,3 |

| Уровень безработицы, % | 4,1 | 4,4 | 4,8 | 4,6 | 4,8 | 4,9 | 5 | 5,1 | 4,8 | 5 |

| Темп роста средней почасовой заработной платы, % | 3,7 | 3,6 | 3,3 | 3,1 | 2,9 | 2,8 | 2,8 | 2,8 | 3,3 | 2,8 |

| Ставка ФРС (верхняя граница), % | 4,5 | 4,25 | 3,75 | 3,75 | 3,75 | 3,5 | 3,5 | 3,5 | 3,75 | 3,5 |

| Доходность 10-летних UST | 4,2 | 4,15 | 3,9 | 3,8 | 3,65 | 3,65 | 3,6 | 3,6 | 3,9 | 3,6 |

ФРС: одно снижение в 2026 году на 25 б.п. *IV кв. к IV кв. Источник: Bloomberg, анализ Freedom Broker