Investment Review №330. Profit favors the bold

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

Снова на высоте

Насыщенный новостной фон позволил DAX вернуться к максимумам после периода консолидации

Лидеры роста в индексе DAX Акция значение 19.09.2025 значение 03.10.2025 Изменение DAX Index 23 639,41 24 378,80 3,1% MRK GR Equity 107,80 120,75 12,0% ENR GR Equity 95,04 106,00 11,5% SRT3 GR Equity 207,20 227,50 9,8% RWE GR Equity 35,73 39,21 9,7% MTX GR Equity 358,90 392,70 9,4% MBG GR Equity 50,78 55,37 9,0% BMW GR Equity 82,10 87,02 6,0% MUV2 GR Equity 522,00 552,60 5,9% SIE GR Equity 228,35 240,75 5,4% FME GR Equity 43,17 45,46 5,3% BAYN GR Equity 27,52 28,80 4,7% AIR GR Equity 194,40 203,15 4,5% HNR1 GR Equity 245,00 256,00 4,5%

| Акция | значение 19.09.2025 | значение 03.10.2025 | Изменение |

| DAX Index | 23 639,41 | 24 378,80 | 3,1% |

| MRK GR Equity | 107,80 | 120,75 | 12,0% |

| ENR GR Equity | 95,04 | 106,00 | 11,5% |

| SRT3 GR Equity | 207,20 | 227,50 | 9,8% |

| RWE GR Equity | 35,73 | 39,21 | 9,7% |

| MTX GR Equity | 358,90 | 392,70 | 9,4% |

| MBG GR Equity | 50,78 | 55,37 | 9,0% |

| BMW GR Equity | 82,10 | 87,02 | 6,0% |

| MUV2 GR Equity | 522,00 | 552,60 | 5,9% |

| SIE GR Equity | 228,35 | 240,75 | 5,4% |

| FME GR Equity | 43,17 | 45,46 | 5,3% |

| BAYN GR Equity | 27,52 | 28,80 | 4,7% |

| AIR GR Equity | 194,40 | 203,15 | 4,5% |

| HNR1 GR Equity | 245,00 | 256,00 | 4,5% |

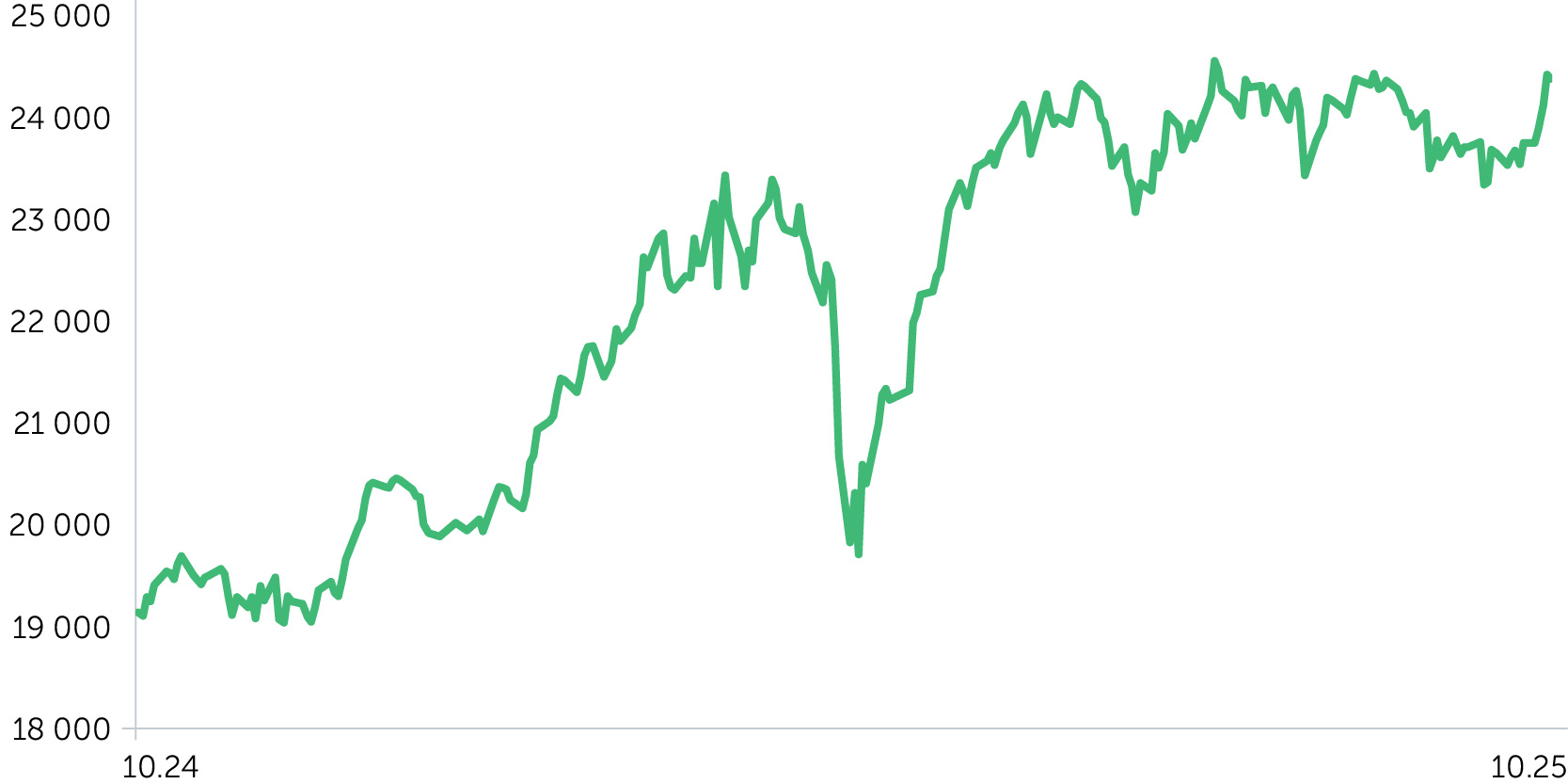

Динамика индекса DAX, 1 год

Динамика EUR/USD, 1 год

С 22 по 26 сентября индекс DAX вырос на 0,4% на нейтральном внешнем фоне. Самыми заметными новостями этой недели стали начало расследования в отношении импорта медицинских изделий и оборудования в США, а также заявление Дональда Трампа о вводе с 1 октября тарифа 100% на ввоз продукции фармкомпаний, не имеющих производства в Штатах. На этом фоне сектор здравоохранения Европы в четверг упал на 1,9%, в том числе акции Siemens Healthineers опустились на 3,4%. В пятницу появилась новость, что ЕС планирует обложить пошлинами в размере 25–50% китайскую сталь, вызвавшая повышение котировок Thyssenkrupp и Salzgitter на 3,5% и 5,2% соответственно. В тот же день уверенную позитивную динамику продемонстрировала страховая индустрия. Эти два фактора и позволили ключевому бенчмарку немецкого фондового рынка удержаться на положительной территории по итогам недели. За этот период ключевая ставка в Швеции ставка была снижена до 1,75%, а регулятор дал намек на длительную паузу в смягчении ДКП. Представитель Банка Англии заявил, что он сейчас видит меньший инфляционный риск, чем в начале года. Глава ФРС дал осторожный комментарий относительно дальнейшего смягчения монетарных условий, отметив как способствующие, так и препятствующие этому факторы. Среди лидеров падения недели оказалась Porsche, ее котировки в понедельник опустились на 8% после собственного заявления об отставании от плана по производству электромобилей. Акции Volkswagen упали на 7,5%, так как ее менеджмент предупредил о потере 5,1 млрд евро из-за расширения выпуска гибридных и традиционных машин с ДВС вместо электромобилей.

С 29 сентября по 3 октября DAX поднялся на 2,7% благодаря восстановлению котировок сектора здравоохранения. В среду он прибавил 5,4% на фоне заявления Pfizer о заключении с властями США договоренностей о снижении цен на рецептурные препараты в обмен на отмену ввозных пошлин на продукцию фармгиганта. Акции Merck и Sartorius подорожали на 10% и 9,5% соответственно. Наиболее важной темой недели стал шатдаун в США, который, впрочем, не оказал значительного негативного влияния на фондовые рынки, даже несмотря на перенос публикации сентябрьского отчета Минтруда. В четверг активность «быков» привела к повышению акций промышленного сектора и производителей полупроводников. Позитивный импульс чипмейкерам придало заключение соглашения между Samsung и SK Hynix с OpenAI по поставке чипов памяти для дата-центров. На этом фоне акции нидерладнских ASML и ASMI выросли на 4,3% и 6,5%. В лидеры роста на рынке Германии вышла Siemens (+4,2%). Сектор автопрома прибавил 2,4% на публикации данных об увеличении объема продаж Stellantis в Италии и США. В то же время котировки Lufthansa во вторник опустились на 7,1%, поскольку профсоюз пилотов проголосовал за забастовку из-за спора о пенсиях.

Ключевые макропубликации и отчеты ближайших двух недель. 14 октября выйдут окончательная оценка индекса потребительских цен за сентябрь и данные индекса экономических настроений ZEW за октябрь. Прогнозируем умеренный рост последнего с сентябрьских 37,3 пункта. 20 октября будет опубликован индекс цен производителей за сентябрь, выступающий предварительным индикатором потребительской инфляции (консенсус: -1,9% г/г, август: -2,2% г/г). 15-16 октября еврозона выпустит статистику промпроизводства, импорта и экспорта. 16 октября за третий квартал отчитается Sartorius (консенсус по EPS: 1,08 евро). 22 октября квартальные результаты представят SAP и BASF, по которым также ожидается небольшой рост чистой прибыли.

Важные новости

- Инфляция в сентябре ускорилась. Потребительские цены в Германии за первый месяц осени выросли на 2,5% г/г после с 2,1% в августе при консенсусе 2,2%, а в еврозоне — с 2% до 2,2% г/г. На этом фоне ЕЦБ может поставить на паузу снижение ставки.

- Окончательная оценка индекса деловой активности (PMI) в промышленности превысила предварительную. Финальный показатель за сентябрь составил 49,5 пункта после первоначальных 48,5 и максимальных за 38 месяцев 49,8 в августе. Сервисный PMI в сентябре оказался на отметке 51,5 пункта против предварительных 52,5.

- Рост безработицы немного превзошел консенсус аналитиков. Число нетрудоустроенных в Германии за сентябрь увеличилось на 14 тыс., до 2,98 млн. Количество новых рабочих мест сократилось на 66 тыс. год к году.

Ожидания и стратегия

DAX не удалось пробить верхний горизонтальный уровень, который проходит по историческому максимуму 24 550 пунктов, поэтому наиболее вероятным сценарием выглядит консолидация в диапазоне 23 300–24 500 до выхода из него вверх или вниз. На ближайшие несколько недель прогнозируем небольшую коррекцию в указанных рамках.