Investment Review №338. Change in Direction

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

В шаге от новых рекордов

Корпоративные новости и динамика котировок софтверных компаний оказали умеренное давление на DAX

Лидеры роста в индексе DAX

| Акция | Значение 23.01.26 | Значение 06.02.26 | Изменение |

| DAX Index | 24 900,71 | 24 721,46 | -0,7% |

| DTE GR Equity | 27,06 | 30,26 | 11,8% |

| HEN3 GR Equity | 71,58 | 79,66 | 11,3% |

| BNR GR Equity | 50,38 | 55,64 | 10,4% |

| FME GR Equity | 37,11 | 40,80 | 9,9% |

| DHL GR Equity | 45,89 | 49,68 | 8,3% |

| HNR1 GR Equity | 234,40 | 249,80 | 6,6% |

| ENR GR Equity | 142,85 | 152,15 | 6,5% |

| ADS GR Equity | 143,25 | 152,40 | 6,4% |

| BEI GR Equity | 97,14 | 103,25 | 6,3% |

| ALV GR Equity | 365,60 | 387,50 | 6,0% |

| CON GR Equity | 66,72 | 70,64 | 5,9% |

| MUV2 GR Equity | 508,00 | 532,40 | 4,8% |

| EOAN GR Equity | 16,92 | 17,70 | 4,6% |

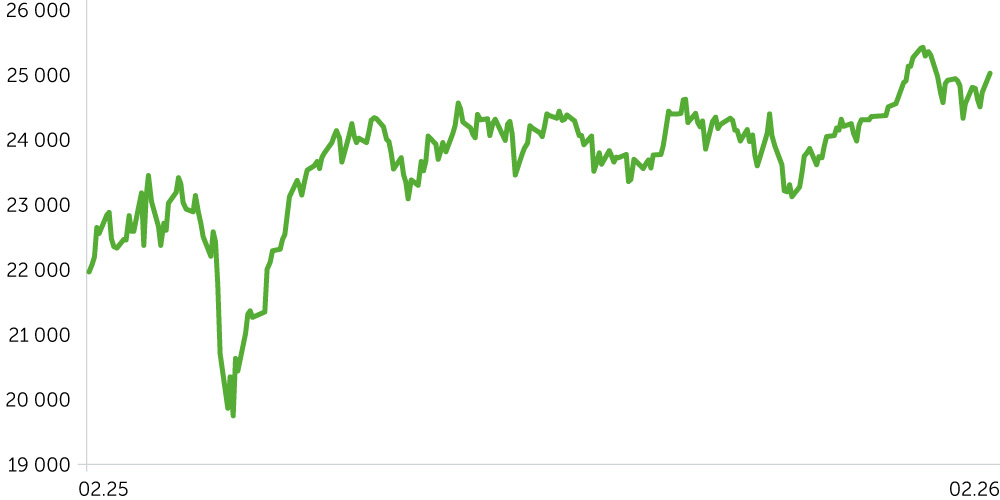

Динамика индекса DAX, 1 год

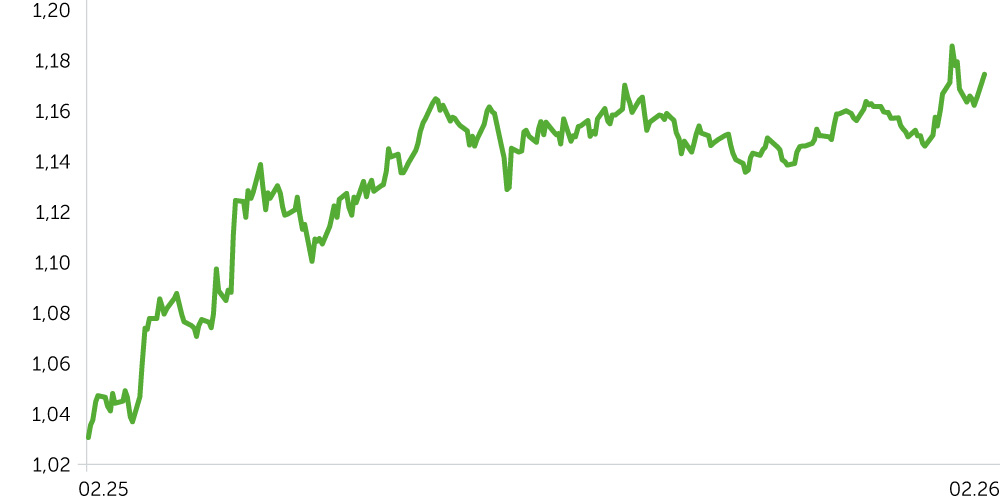

Динамика EUR/USD, 1 год

С 26 по 30 января основной индекс фондового рынка Германии DAX скорректировался на 1,45%. При этом неделя началась на позитиве, связанном с ожиданиями итогов заседания ФРС и с отдельными корпоративными событиями. Так, котировки Puma в первый торговый день рассматриваемого периода взлетели на 17%, во второй — еще на 9%. Ралли было вызвано новостью о продаже доли в компании в пользу китайской Anta Sports. Противоположную динамику 29 января продемонстрировал софтверный гигант SAP, что оказало куда большее влияние на рынок в целом. Котировки компании обвалились на 16%, что стало худшим результатом с 2020 года, так как ее руководство дало более консервативный прогноз выручки облачного сегмента, чем предполагал консенсус. На этом фоне вниз двинулись акции других глобальных софтверных корпораций, а индекс DAX упал на 2,1%. Котировки Deutsche Bank в этот же день снизились на 1,2%, хотя он отчитался максимально высокой чистой прибылью с 2007 года. В последний день этой торговой недели банковский сектор Европы выше в плюс благодаря отчету испанского Caixabank. Акции Adidas на отчетности поднялись на 4% благодаря рекордным продажам в 2025 году и объявлению о запуске обратного выкупа объемом 1 млрд евро. Эти новости позволили DAX компенсировать часть потерь, понесенных в предыдущие дни.

Со 2 по 6 февраля ключевой бенчмарк немецкой биржи вырос на 0,7%, в моменте прибавляя 2,3%. Котировки банковского сектора Европы за этот отрезок времени поднялись на 2%, вернувшись на максимумы с 2008 года. Одним из важнейших событий недели стало решение ЕЦБ по ставке, которая была оставлена без изменений. При этом регулятор дал позитивную оценку текущему состоянию экономики и инфляции в еврозоне. На пресс-конференции по итогам заседания ЕЦБ поднимался вопрос укрепления евро, которое снижает стоимость импорта на фоне замедления инфляции. Большинство прогнозов на 2026 год сходятся в том, что ключевая ставка в еврозоне останется без изменений. Инфляция в регионе с целевых 2% за январь опустилась до 1,7%, а в Германии ускорилась с 2% до 2,1%. Технологический сектор в ходе сессии 3 февраля упал на 4,2%. SAP за эту неделю не удалось показать даже частичного восстановления после вызванного выходом отчета обвала. Крупнейший в Европе производитель меди Aurubis отчитался за последний квартал снижением операционной прибыли 11% г/г, что вызвало коррекцию в его акциях на 3,2%. Результаты Sartorius были встречены ростом котировок на 6%, так как ее маржа по EBITDA поднялась на 2,8 процентных пункта, до 30,8%. Менеджмент Infineon анонсировал на текущий год дополнительные инвестиции в объеме 500 млн евро в производственные мощности, чтобы удовлетворить спрос на дата-центры.

Ключевые макроданные, корпоративные релизы и экономические события предстоящих недель. 15 февраля состоится выступление главы Европейского центробанка Кристин Лагард. 17 февраля ZEW обнародует статистику индекса экономических настроений в Германии за текущий месяц (консенсус: 57 пунктов, январь: 59,6 пункта). 20 февраля выйдут данные индекса деловой активности (PMI) в еврозоне и Германии от S&P Global (консенсус по ФРГ: 49,8 пункта, январь: 48,1). 24 февраля Ifo представит актуальную оценку бизнес-климата, 25-го GfK выпустит данные потребительской уверенности. На эту же дату запланированы релизы квартальной отчетности E-ON и Bayer. Allianz, Deutsche Telekom, Puma и Munich RE представят свои результаты на следующий день.

Важные новости

- Инфляция в Германии остается вблизи таргета ЕЦБ. В январе показатель повысился с декабрьских 2% годовых до 2,1%, на фоне удорожания продовольственных товаров. Базовый индекс потребительских цен (без учета продуктов питания и энергоносителей) вырос с 2,4% до 2,5%. В еврозоне инфляция замедлилась с 2% до 1,7%, во многом благодаря дальнейшему снижению цен на энергетические товары.

- Немецкий экспорт растет с опережением прогнозов. В декабре поставки товаров из ФРГ увеличились на 4% м/м при консенсусе 1%, хотя из-за ввозных пошлин экспорт в США упал на 13% г/г.

- Объем промышленных заказов в Германии вернулся на двухлетний максимум. Его рост составил 7,8% м/м, тогда как объем промпроизводства сократился на 1,9% м/м при консенсусе -0,3%.

- Правительство Германии пересмотрело прогноз ВВП на 2026–2027 годы. Предыдущий ориентир предполагал рост экономики на 1,3% и 1,4%, обновленный — на 1% и 1,3% соответственно. За 2025-й немецкий ВВП прибавил лишь 0,2%. Ожидается, что за счет фискального стимулирования в ближайшие годы он поднимется дополнительно на 0,6–0,7%.

Ожидания и стратегия

DAX реализовал прогноз, предполагавший консолидацию в пределах 24,4–25 тыс. пунктов. Тем не менее в ближайшие дни при наличии позитивного импульса от сезона отчетности можно ожидать выхода вверх из боковика с дальнейшим возвращением к недавним максимумам. Если этого не произойдет, дрейф в указанном диапазоне продолжится.