Markets Hit Record Highs. Investment Review №325

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

В нейтральном статусе

Глобальная неопределенность и неоднозначные квартальные результаты увели DAX в боковик

Лидеры роста в индексе DAX Акция значение 11.07.2025 значение 25.07.2025 Изменение DAX Index

24 255,31

24 217,50

-0,2%

DBK GR Equity

25,37

28,47

12,2%

BAS GR Equity

42,60

45,66

7,2%

ENR GR Equity

90,94

97,40

7,1%

QIA GR Equity

41,02

43,89

7,0%

VOW3 GR Equity

93,64

100,10

6,9%

BAYN GR Equity

27,43

29,23

6,6%

PAH3 GR Equity

34,67

36,94

6,5%

CBK GR Equity

28,35

30,13

6,3%

MBG GR Equity

52,83

55,36

4,8%

P911 GR Equity

43,66

45,69

4,6%

BMW GR Equity

85,24

88,96

4,4%

DHL GR Equity

39,21

40,75

3,9%

DTE GR Equity

30,56

31,70

3,7%

| Акция | значение 11.07.2025 | значение 25.07.2025 | Изменение |

| DAX Index | 24 255,31 | 24 217,50 | -0,2% |

| DBK GR Equity | 25,37 | 28,47 | 12,2% |

| BAS GR Equity | 42,60 | 45,66 | 7,2% |

| ENR GR Equity | 90,94 | 97,40 | 7,1% |

| QIA GR Equity | 41,02 | 43,89 | 7,0% |

| VOW3 GR Equity | 93,64 | 100,10 | 6,9% |

| BAYN GR Equity | 27,43 | 29,23 | 6,6% |

| PAH3 GR Equity | 34,67 | 36,94 | 6,5% |

| CBK GR Equity | 28,35 | 30,13 | 6,3% |

| MBG GR Equity | 52,83 | 55,36 | 4,8% |

| P911 GR Equity | 43,66 | 45,69 | 4,6% |

| BMW GR Equity | 85,24 | 88,96 | 4,4% |

| DHL GR Equity | 39,21 | 40,75 | 3,9% |

| DTE GR Equity | 30,56 | 31,70 | 3,7% |

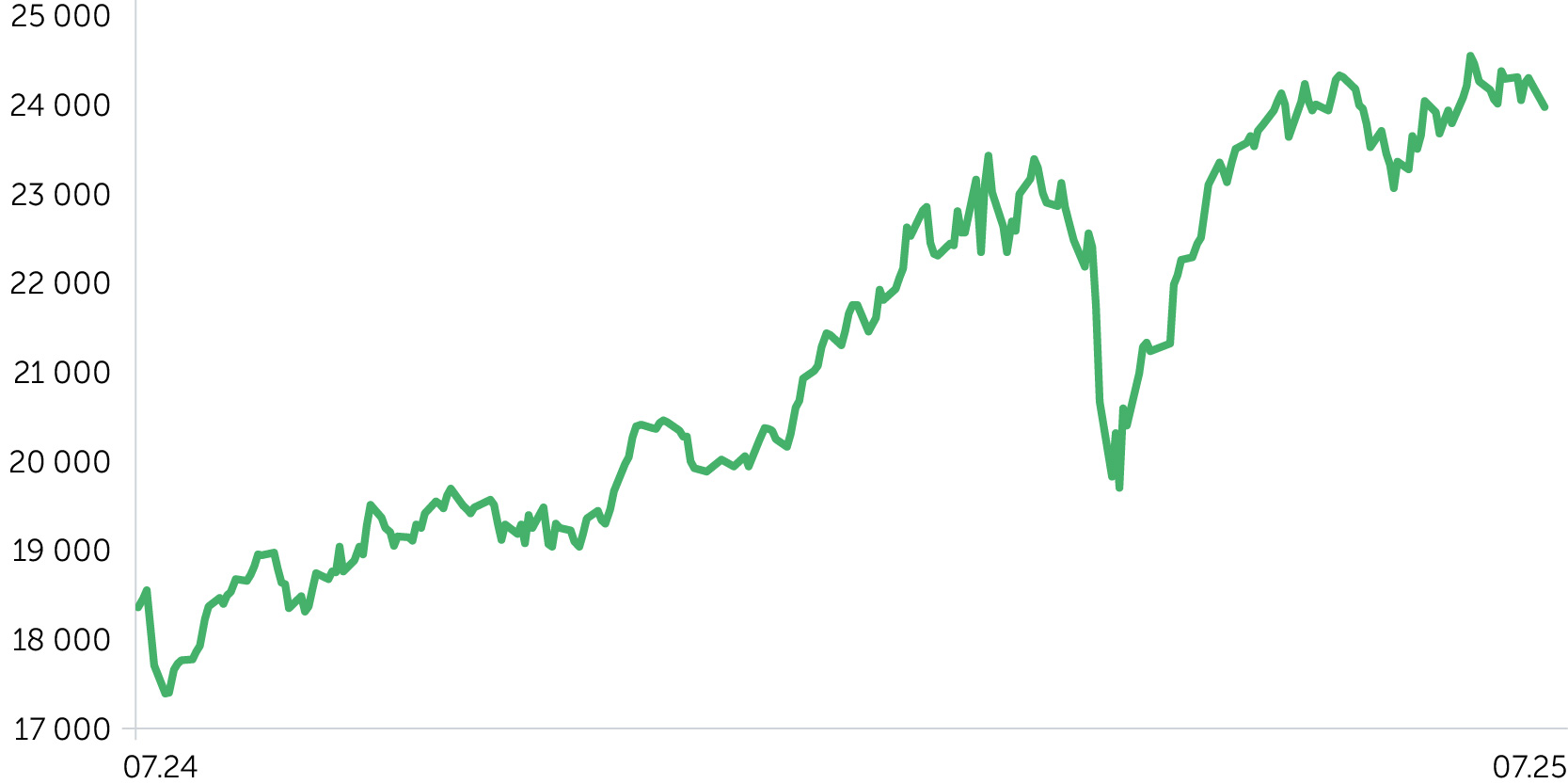

Динамика индекса DAX, 1 год

Динамика EUR/USD, 1 год

С 14 по 18 июля ключевой бенчмарк немецкой биржи DAX прибавил 0,14%, остановившись в паре сотен пунктов от исторических максимумов. В фокусе инвесторов в начале недели были угрозы Дональда Трампа установить импортную пошлину 30% на товары из ЕС и ответные жесткие заявления Брюсселя. Из-за этого под давлением оказался особенно чувствительный к таможенным пошлинам автомобильный сектор, в том числе немецкий. Позже глава Белого дома немного разрядил ситуацию, предложив европейским партнерам продолжить переговоры. Также в фокусе внимания оставались корпоративные отчеты за второй квартал. В среду, 16 июля, результаты представил нидерландский производитель оборудования для чипов ASML. Менеджмент корпорации предупредил, что в 2026 году рост ее доходов приостановится. На этом фоне акции эмитента обвалились на 11%. На следующий день DAX поднялся на 1,5% при поддержке релизов шведских Volvo и ABB, французской Legrand и британской Ocado, котировки которых отреагировали на публикации ростом в пределах 8–19%. Среди аутсайдеров оказался производитель смазочных материалов Fuchs, акции которого упали на 13%, так как его квартальные результаты недотянули до ожиданий, а менеджмент ухудшил гайденс на 2025 год.

С 21 по 25 июля DAX скорректировался вниз на 0,3%, демонстрируя то позитивную, то негативную динамику. Движения на рынках продолжили определять переговоры о торговле с США и финансовые отчеты по итогам второго квартала. Рост котировок немецких автопроизводителей на 3,8–6,8% в ходе торгов 23 июля вызвала новость о снижении тарифа на ввоз машин из Японии в Штаты с 25% до 15%. К концу недели была анонсирована встреча между президентом США и главой Еврокомиссии, по итогам которой ожидалось объявление о рамочном торговом соглашении. Сама по себе новость выраженного роста не вызвала, так как Трамп заявил, что шансов на достижение соглашения немного. На заседании 24 июля ЕЦБ ожидаемо сохранил ставку на прежнем уровне. Глава регулятора Кристин Лагард заявила, что неопределенность внешнеторговой ситуации не располагает к продолжению смягчения монетарных условий, что охладило интерес к покупкам. Квартальный отчет представила корпорация SAP, акции которой на этом фоне упали на 4%. Выручка и прибыль эмитента превысили средние ожидания, но гайденс был оставлен без изменений, что было воспринято как проявление осторожности менеджмента в условиях неопределенности. Котировки Deutsche Bank отреагировали на выход отчета скачком вверх на 9%, поскольку банк сгенерировал высокую прибыль. Акции Puma обвалились на 16% на фоне слабых финансовых показателей и снижения собственного прогноза прибыли на 2025 год, который, по словам главы компании, станет сложным периодом, а 2026-й он назвал переходным для бизнеса.

Ключевые макропубликации и корпоративные новости ближайших недель. 6 августа будут опубликованы июньские данные промышленных заказов Германии (консенсус: +0,7% м/м). 7 августа выйдет статистика экспорта (консенсус: +1,6% м/м) и импорта за июль, а также данные промпроизводства (консенсус: +0,9%). 12 августа будет обнародован индекс экономических настроений по версии ZEW на август. В первый день этого месяца квартальные отчеты представят Linde и Daimler Truck, 5 августа выйдут результаты Infineon, Deutsche Post, Continental и Hugo Boss, 6 августа — Siemens Energy, Commerzbank и Bayer, 7 августа — Siemens, Deutsche Telekom, Allianz, Merck, 8 августа — Munich RE.

Важные новости

- Деловая активность в Германии остается в зоне роста. Композитный PMI за июль снизился с 50,4 пункта до 50,3 при консенсусе 50,7. Индекс в сервисах двигался вверх, в промышленности — вниз. Общий PMI Евросоюза поднялся с 50,6 до 51 пункта при опережающем росте в секторе услуг.

- Настроения инвесторов в Германии улучшаются. По версии института Ifo, соответствующий индекс вырос с 88,4 пункта в июне до 88,6 при консенсусе 89 пунктов.

- Ведущие немецкие компании, включая Siemens и Deutsche Bank анонсировали крупную инвестиционную инициативу «Сделано для Германии». В рамках этой программы корпорации планируют вложить в экономику 631 млрд евро к 2028 году. Эта сумма включает капитальные вложения, расходы на исследования и разработки, а также обязательства международных инвесторов..

Ожидания и стратегия

Индекс DAX остается вблизи максимумов и локального уровня сопротивления 23 900 пунктов. В случае подъема выше 24 400 пунктов можно ожидать очередной волны роста и новых рекордов. При развитии коррекционного сценария бенчмарк может опуститься до 23 300 пунктов. Во многом его динамика будет зависеть от сезона отчетности, который только набирает обороты.