Investment Review №328. Waiting for change

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

Тактическое отступление

Коррекцию DAX от исторических максимумов вызвали политические факторы и данные макростатистики

Лидеры роста в индексе DAX Акция значение 22.08.2025 значение 05.09.2025 Изменение DAX Index 24 363,09 23 596,98 -3,1% RHM GR Equity 1 619,50 1 740,00 7,4% AIR GR Equity 180,42 184,06 2,0% ADS GR Equity 171,60 174,80 1,9% DTE GR Equity 31,41 31,63 0,7% HEN3 GR Equity 73,84 74,06 0,3% BAYN GR Equity 28,27 28,15 -0,4% ZAL GR Equity 24,87 24,74 -0,5% SAP GR Equity 231,20 229,40 -0,8% SRT3 GR Equity 194,90 192,55 -1,2% EOAN GR Equity 15,37 15,17 -1,3% SHL GR Equity 47,79 47,16 -1,3% HEI GR Equity 202,60 198,90 -1,8% FRE GR Equity 47,66 46,78 -1,8%

| Акция | значение 22.08.2025 | значение 05.09.2025 | Изменение |

| DAX Index | 24 363,09 | 23 596,98 | -3,1% |

| RHM GR Equity | 1 619,50 | 1 740,00 | 7,4% |

| AIR GR Equity | 180,42 | 184,06 | 2,0% |

| ADS GR Equity | 171,60 | 174,80 | 1,9% |

| DTE GR Equity | 31,41 | 31,63 | 0,7% |

| HEN3 GR Equity | 73,84 | 74,06 | 0,3% |

| BAYN GR Equity | 28,27 | 28,15 | -0,4% |

| ZAL GR Equity | 24,87 | 24,74 | -0,5% |

| SAP GR Equity | 231,20 | 229,40 | -0,8% |

| SRT3 GR Equity | 194,90 | 192,55 | -1,2% |

| EOAN GR Equity | 15,37 | 15,17 | -1,3% |

| SHL GR Equity | 47,79 | 47,16 | -1,3% |

| HEI GR Equity | 202,60 | 198,90 | -1,8% |

| FRE GR Equity | 47,66 | 46,78 | -1,8% |

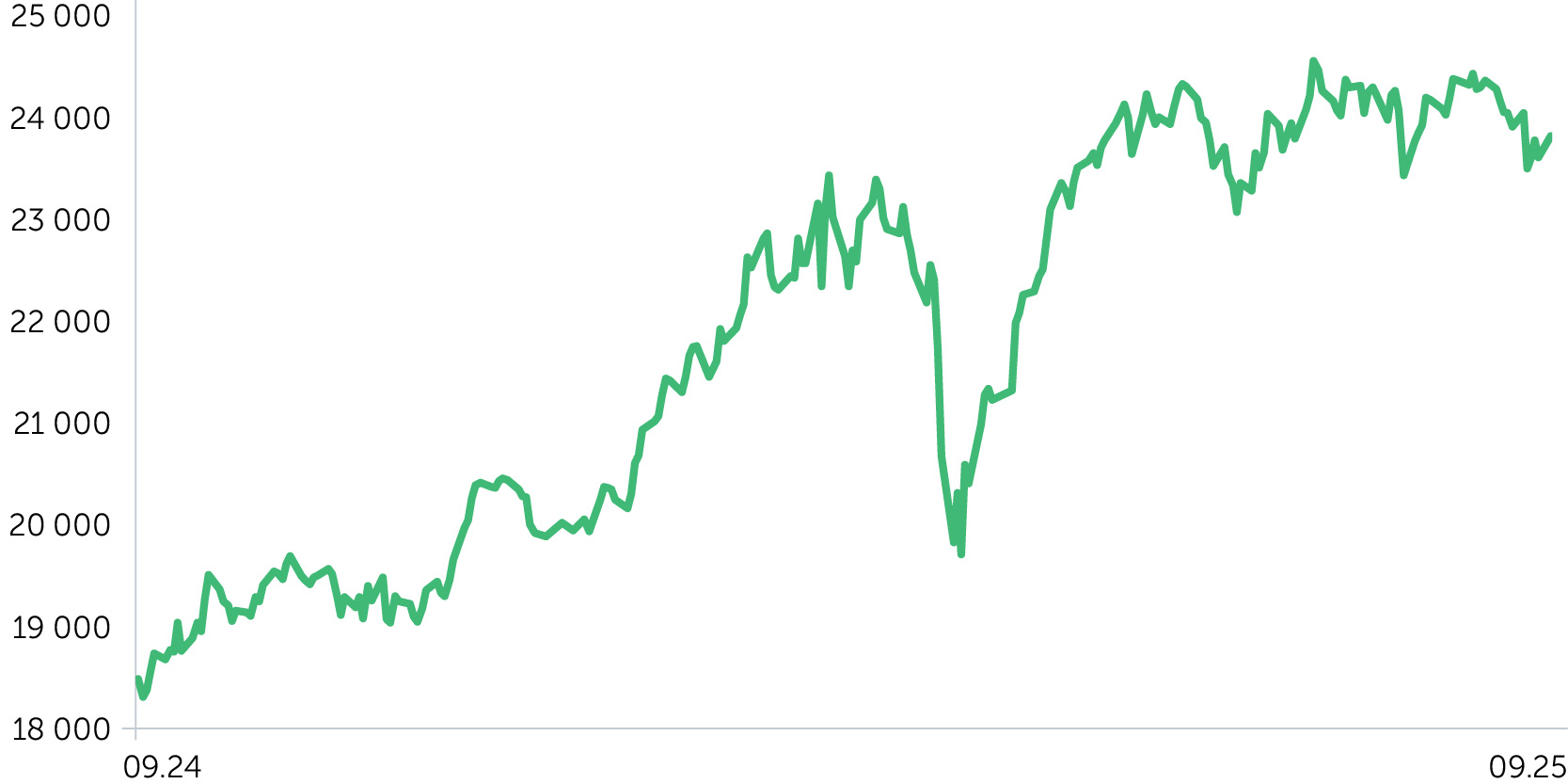

Динамика индекса DAX, 1 год

Динамика EUR/USD, 1 год

C 25 по 29 августа DAX корректировался и по итогам недели опустился на 1,9%. Динамику торгов определили предварительные данные инфляции за август. В Германии она ускорилась с 1,8% до 2,1% годовых при консенсусе 2%. Число безработных в Германии впервые за 10 лет превысило 3 млн. Публикация этой статистики вызвала негативную реакцию рынка. Также в фокусе была история с увольнением члена совета управляющих ФРС США Лизы Кук, сигнализирующее о попытках Белого дома оказывать давление на независимые монетарные власти. Одним из факторов, определивших движения котировок, стал отчет NVIDIA за второй квартал, реакция на который оказалась смешанной. Акции нидерландской ASML на этом фоне снизились в цене, а бумаги немецкой Infineon подорожали на 1,2%. Важной новостью стали данные об увеличении продаж автомобилей в Европе на 5,9% г/г за июль. При этом у Tesla объемы реализации упали на 40%, а у Volkswagen выросли на 12% г/г, в результате чего ее доля на европейском рынке расширилась до 28,2%. На эту статистику акции автомобильного сектора отреагировали положительно. Котировки сервиса доставки Delivery Hero 28 августа упали на 5,9% после пересмотра вниз собственного гайденса по операционной прибыли на 2025 год.

С 1 по 5 сентября DAX снизился еще на 1,3%. Котировки индекса за второй день этой торговой недели упали 2,3% на фоне роста доходности тридцатилетних гособлигаций Германии и Франции до максимумов с 2011-го и 2009 года соответственно. Спровоцировать эту динамику мог политический кризис во Франции, где правая партия «Национальное объединение» выразила недоверие правительству, которое было отправлено в отставку несколькими днями позднее. Вероятность досрочных выборов во Франции резко повысилась. Впрочем, через несколько дней доходности упомянутых госбондов развернулись вниз. Важным фактором для ведущих фондовых площадок стали августовские данные рынка труда в США. Число новых рабочих мест вне сельского хозяйства оказалось намного ниже консенсуса, безработица повысилась до четырехлетнего максимума на уровне 4,3%. Отчет Минтруда стал очередным аргументом для снижения ставки ФРС на сентябрьском заседании. В еврозоне вышла уточненная оценка динамики ВВП во втором квартале, зафиксировавшая рост на 0,1% кв/кв и 0,6% г/г. При этом объем промышленных заказов в Германии в июле неожиданно упал на 2,9% м/м под влиянием компонента крупных транспортных средств. Одним из лидеров роста стали акции Adidas (+4,8%). Покупкам способствовало повышение рекомендации Jefferies с «держать» на «покупать» и перемещение в список наблюдения J.P. Morgan.

Ключевые макропубликации ближайших недель. 15 сентября выйдут данные индекса оптовых цен за август (консенсус: -0,4% м/м и +0,9% г/г), на основе которых можно прогнозировать дальнейшую динамику потребительской инфляции. Также будут обнародованы финальные оценки инфляции в еврозоне и ФРГ за август. 16 сентября будет опубликован индекс экономических настроений в Германии по версии ZEW за сентябрь (консенсус: 22 пункта, август: 34,7). 19 сентября увидит свет индекс цен производителей за август (консенсус: -1,6% м/м). 23 сентября выйдут предварительные данные индекса деловой активности (PMI) за сентябрь в Германии и еврозоне (консенсус: 50 пунктов и 51,4 пункта соответственно).

Важные новости

- Немецкий институт экономических исследований (DIW Berlin) пересмотрел макропрогнозы. Ориентир роста ВВП за 2025 год снижен с 0,3% до 0,2%. В 2026–2027-м ожидается увеличение показателя на 1,7% и 1,8% соответственно. Аналитики отмечают больший вклад госсектора в восстановление экономики.

- Экспорт Германии сократился. Под влиянием внешнеторговой политики Белого дома показатель в июле уменьшился на 0,6% м/м при консенсусе Reuters, предполагавшем рост на 0,1%. Поставки в США сократились на 7,9% м/м.

- Настроения инвесторов в еврозоне ухудшились. В сентябре показатель, по оценке Sentix, с -3,7 пункта в августе опустился до минимальных с апреля -9,2 пункта, хотя в средние ожидания закладывалось повышение до -2 пунктов.

Ожидания и стратегия

Несмотря на коррекцию, DAX остается в паттерне сужающегося треугольника с возможным выходом вверх и обновлением исторических максимумов при пробое отметки 24 500 пунктов. Для реализации этого сценария в ближайшие дни индексу важно не уйти ниже 23 400, поскольку в этом случае он может опуститься до 23 000 пунктов.