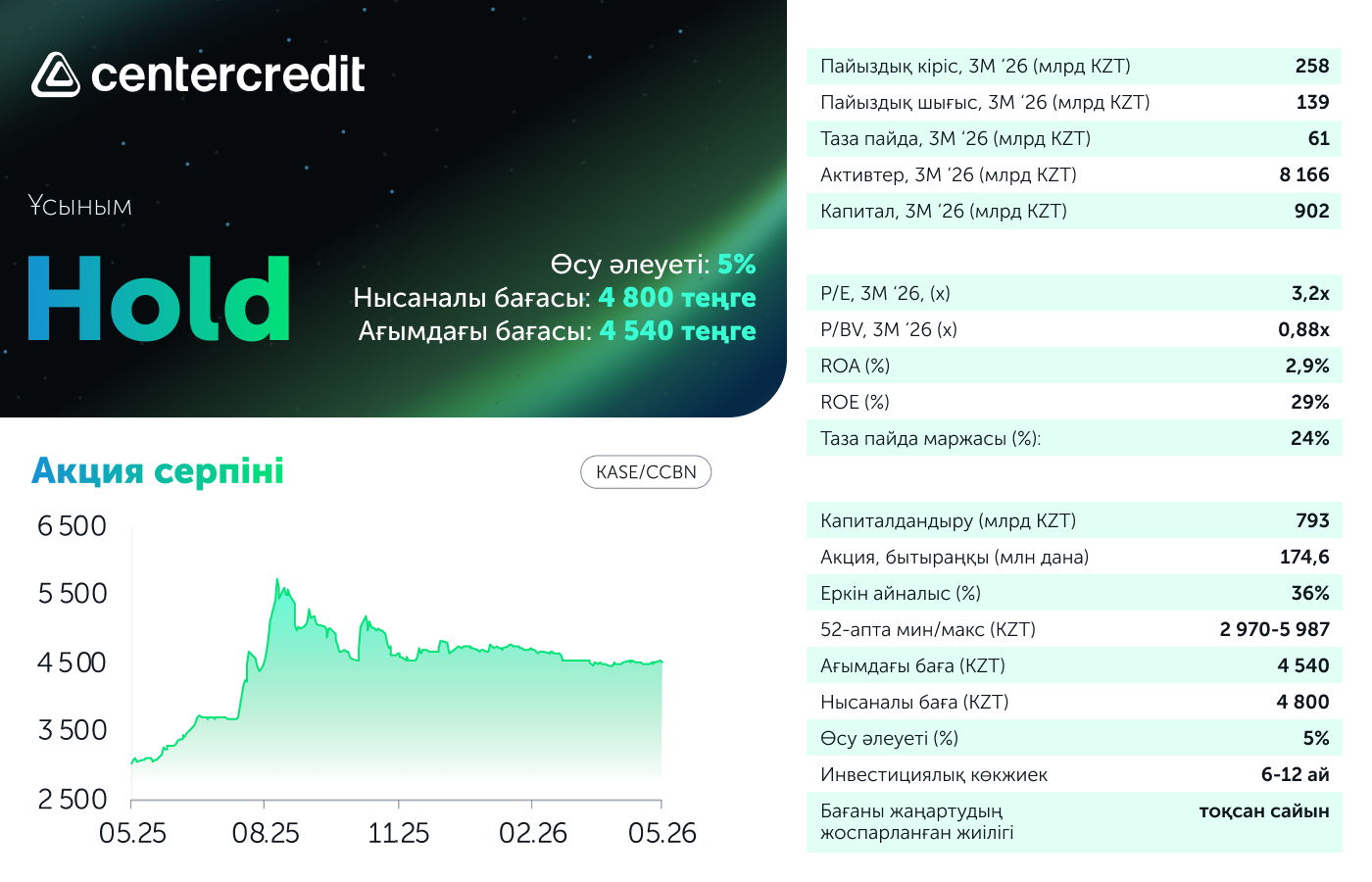

Банк ЦентрКредит 2026 жылдың бірінші тоқсаныны үшін есеп берді. Есепті аралас деп бағалаймыз: таза пайда ж/ж 25%-ға төмендеді, бірақ бұл көбінесе өткен жылдың жоғары базасына байланысты, өйткені кіріс пен шығыстың белгілі бір баптары қазіргі көрсеткіштерден айтарлықтай жақсы болған еді. Сондай-ақ резервтерге дейінгі таза пайыздық кіріс қатарынан үшінші тоқсан бойы рекордты жаңартты, ал несиелік шығындар бойынша шығыстар тұрақтанғанын көрсетті. Бағалау моделінде біз негізгі қаржылық көрсеткіштерді жаңарттық, пайыздық шығыстар, сондай-ақ пайыздық емес кірістер бойынша күтулерді сәл төмендеттік. Нәтижесінде БЦК-ның бір акциясының мақсатты бағасы 4 600 теңгеден 4 800 теңгеге дейін өсті, бұл ағымдағы деңгейден 5% өсу әлеуетін көрсетеді. Ұсыным - «Ұстау».

Пайыздық кірістер: жаңа тоқсандық рекорд. Тоқсандық пайыздық кірістер үшінші тоқсан қатарынан рекордты жаңартып, 258 млрд теңгені (+3,7% т/т және +20% ж/ж) құрады. Негізгі үлесті клиенттерге берілген несиелерден түсетін кірістердің өсуі (+2,8% т/т және +24% ж/ж) қамтамасыз етті. Пайыздық шығыстар 139 млрд теңгені (+2,4% т/т және +28% ж/ж) құрады, бұл ретте негізгі қысымды клиенттердің депозиттері бойынша шығыстар (+33% ж/ж) көрсетті. Субординацияланған облигациялардың толық өтелуі шығыстардың өсуін ішінара бәсеңдетті. Нәтижесінде резервтерге дейінгі таза пайыздық кіріс рекордтық 119 млрд теңгеге (+5,2% т/т және +12% ж/ж) жетті.

Таза пайда: тоқсандық көрсеткіш соңғы 2,5 жылда алғаш рет ж/ж төмендеді. Несиелік шығындар бойынша шығыстар 23,5 млрд теңге деңгейінде тұрақтанды (-0,1% т/т және -6% ж/ж), бұл өткен тоқсандардағы шұғыл өсімнен кейінгі позитивті сигнал болып отыр. Таза пайыздық емес кірістер комиссиялық пайданың ж/ж 31%-ға төмендеуіне және басқа қаржылық активтер бойынша күтілетін несиелік шығындарға арналған резервтерді қалпына келтіру бойынша өткен жылдың жоғары базасына байланысты ж/ж 36%-ға шұғыл төмендеді. Сондай-ақ шетел валютасымен жасалған операциялардан түсетін кірістер ж/ж 11%-ға төмендеді. Операциялық шығыстар негізінен жалақының (+16% ж/ж) және әкімшілік шығыстардың есебінен ж/ж 16%-ға өсіп, 54 млрд теңгеге дейін жетті. Пайдаға негізгі қысымды өткен жылдың төмен базасына (тиімді мөлшерлеме 11%) және, сірә, 2026 жылдан бастап банк секторы үшін салық мөлшерлемесінің көтерілуіне байланысты табыс салығы бойынша шығыстардың ж/ж 72%-ға өсуі көрсетті. Нәтижесінде тоқсандық таза пайда 61 млрд теңгеге дейін (+20% т/т және -25% ж/ж) төмендеді, EPS – 348 теңге. Таза несие қоржыны т/т 2,7%-ға өсіп, 4,62 трлн теңгені құрады, бұл ретте жылдық өсім 19%-ды құрады (2025 жылдың соңындағы 17%-ға қарсы). Пайыздық кірістердің қолма-қол ақшамен жинақталуы бір жыл бұрынғы 97%-дан өткен тоқсан деңгейіндегі 94,5%-ға дейін төмендеді. Өтімді активтердің міндеттемелерге қатысты деңгейі тоқсан ішінде 45,4%-дан 41,9%-ға дейін төмендеді.

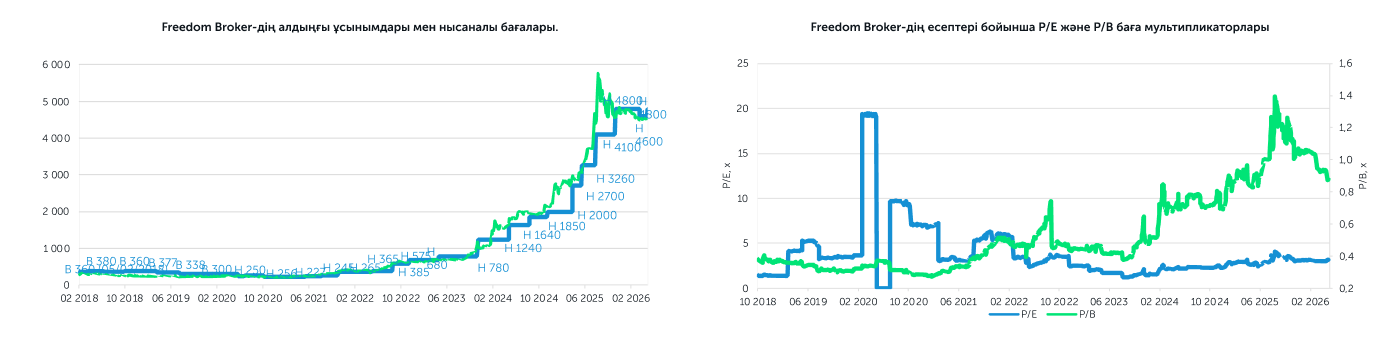

Біздің пікіріміз бен бағалау моделіндегі өзгерістер. Басты тәуекел - жоғары салық жүктемесі, пайыздық шығыстардың озыңқы өсімі және пайыздық емес кірістердің, соның ішінде комиссиялық кірістердің төмендеуі, бұл қазақстандық жария банктер үшін трендке айналды. Минималды резервтік талаптар бойынша мөлшерлемелердің бұдан былайғы өсімі екінші тоқсандағы табыстылыққа кері әсерін тигізуі мүмкін. Бағалаудың катализаторы несие қоржынының бұдан былайғы өсімі және операциялық тиімділіктің жақсаруы аясындағы резервтерге дейінгі рекордтық тоқсандық таза пайыздық кіріс болып табылады. Сондай-ақ Ұлттық банктің базалық мөлшерлемені төмендету циклі басталған жағдайда, қорландыру құнына түсетін қысымның біртіндеп бәсеңдеуін атап өтпекпіз. Бағалау моделінде біз негізгі қаржылық көрсеткіштерді жаңарттық және монетарлық шарттардың жылдамырақ жұмсаруы аясында шығыстар бойынша өз күтулерімізді жақсарттық. Екінші жағынан, біз пайыздық емес кірістер бойынша болжамдарды да нашарлаттық, бұл бағалауға кері әсер етті. Нәтижесінде БЦК акциясының жаңа мақсатты бағасы ағымдағы деңгейден 5% өсу әлеуетімен 4 600 теңгеден 4 800 теңгеге дейін көтерілді. Ұсыным - «Ұстау».

Автор: Оразбаев Данияр,

CFA, Инвестициялық талдаушы

(+7) 727 311 10 64 (688) | [email protected]