Футбол құрамалары акциялар болса, не болар еді: әлем чемпионатының инвесторларға берер сабақтары

Аналитикалық мақала

25 маусым 2026, 10:42

2026 жылғы 25 маусым, Алматы

Freedom Finance Global қаржылық талдау департаментінің директоры Ерлан Абдикаримов

Испания әлем чемпионатына басты фавориттердің бірі ретінде кірген болатын. Goldman Sachs моделінде ол шамамен 26% жеңіс ықтималдығымен бірінші орында тұрды. Құрамы — турнирдегі ең қымбаттардың бірі, буыны — мықты, бабы — сенімді, Еуропа чемпионы мәртебесі — жаңа. Сонда бұл мінсіз дерлік футболдағы «сапа акциясы» сияқты көрінген еді.

Ал содан кейін Испания әлем чемпионатының дебютанты — Кабо-Вердемен 0:0 есебімен тең түсті. Испаниялықтар басымдыққа ие болып, қысым жасады, ондаған соққы бағыттады, бірақ гол соға алмады. Бірнеше күннен кейін Кабо-Верде Уругваймен 2:2 есебін сақтап қалды. Ешкім үлкен үміт артпаған команда кенеттен топтық кезеңнің ең қызықты оқиғаларының біріне айналды.

Жанкүйер үшін бұл — сенсация. Инвестор үшін — күтулер нарығының қалай жұмыс істейтінінің дерлік мінсіз иллюстрациясы. Үлкен құрама мықты, бірақ қымбат болуы мүмкін. Кішігірім құраманың құрамы әлсіздеу, бірақ лайықты бағасын алмаған болуы мүмкін. Сонда әлем чемпионатының басты сұрағы «кім мықты?» емес, басқаша қойылады: бағаға не кіріп қойған?

Футбол құрамалары, әрине, акция емес. Олардың түсімі, EBITDA-сы, теңгерімі мен мультипликаторлары жоқ. Бірақ олардың айналасында нарықтық активтерде бар нәрсенің бәрі дерлік бар: іргелі сапа, күтулер бағасы, ағымдағы бап, өмірлік цикл, топтық фактор, жаңа деректерден кейінгі қайта бағалау және көңіл қалу қаупі.

Міне, сондықтан әлем чемпионаты нарықтарды өте жақсы түсіндіреді. Ол биржада жиі көп жылдарға созылатын нәрселерді бірнеше аптаға сыйғызады: күтулердің өсуі, фавориттерді қайта бағалау, жаңа оқиғалардың пайда болуы, ескі нарративтердің күйреуі және «жақсы актив» пен «жақсы бәс» арасындағы ауыр айырмашылық.

Фаворит — бұл жеңімпаз емес, бұл ықтималдық

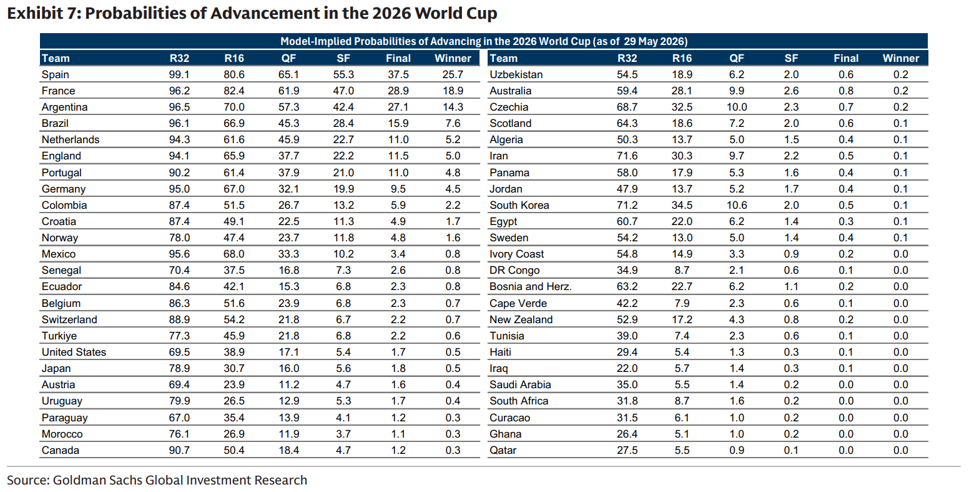

Goldman Sachs ӘЧ-2026 алдында турнирді инвесторлар нарықты қалай бағаласа, дәл солай: факторлар, ықтималдықтар мен сценарийлер арқылы бағалауға тырысқан модель шығарды. Модельде Elo рейтингі, шабуылдаушы талант, ағымдағы бап, турнирлік психология, география, жеребе және тор бойынша жүру жолы ескеріледі. Содан кейін бүкіл турнир Монте-Карлоның 50 мың симуляциясынан өткізіледі.

Нәтиже: Испания — шамамен 26% ықтималдықпен фаворит. Одан кейін 19%-бен Франция, 14%-бен Аргентина, 8%-бен Бразилия, Англия — шамамен 5% тұр. Бір қарағанда, бұл жеңімпазды болжау сияқты көрінеді. Іс жүзінде бұл маңыздырақ: тіпті басты фавориттің өзі, Goldman моделі бойынша, сценарийлердің көпшілігінде турнирде жеңіске жетпейді.

26% — бұл басқалармен салыстырғанда көп. Бірақ бұл жеңіс уәдесі ретінде аз.

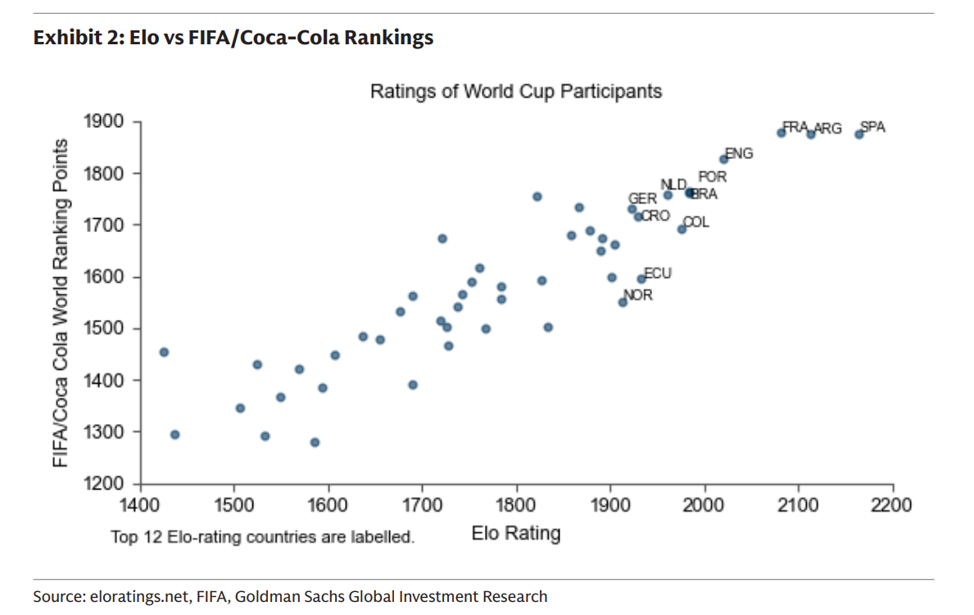

Goldman Sachs Elo-рейтингтері бойынша құрамалардың күшін ФИФА-ның ресми рейтингімен салыстырады, содан кейін бұл бағалауды турнир кезеңдерінен өту ықтималдығына ауыстырады. Басты қорытынды: тіпті модель көшбасшысы Испанияның өзінде титулға шамамен 26% мүмкіндік бар — фаворит кепілді жеңімпазға тең емес.

Дереккөз: Goldman Sachs Global Investment Research, “The World Cup and Economics: World Cup 2026 — Predictions, Probabilities, and Paths to Victory”, 2026 жылғы 29 мамыр

Бұл — инвестор үшін басты сабақ. Фаворит — бұл жеңіске жетуі «тиіс» команда емес. Бұл — көптеген белгісіз нәтижелердің ішіндегі ең жоғары ықтималдығы бар команда ғана. Базалық сценарий ең ықтимал нәрсе болуы мүмкін, бірақ бұл оның орындалуына кепілдік бермейді.

Нарықта бұл үнемі болып тұрады. Сектордағы ең үздік компания үздік инвестиция болуға міндетті емес. Егер оның сапасы бәріне әлдеқашан белгілі болса, консенсус бұл оқиғаға баяғыда ғашық болса және баға дерлік мінсіз сценарийді көрсетіп тұрса, онда жағымды тосынсыйға арналған кеңістік шектеулі болады.

Инвестор фавориттің атауынан емес, нақты ықтималдық пен бағаға кіріп қойған нәрсенің арасындағы айырмашылықтан ақша табады. Фаворит — бұл ұсыным емес, бұл өзгелердің күтулерінің бір баға белгіленіміне сығымдалуы.

Фавориттердің тарихы ұдайы түзу сызық бола бермейді

Соңғы әлем чемпионаттарының тарихы бұл ойды жақсы дәлелдейді. Кейде нарық сапаны шынымен де дұрыс көреді. Испания 2010 жылы турнирге британдық бөлшек коэффициент жазбасында шамамен 7/2–9/2 диапазонында фаворит ретінде кірді. Қарапайым тілмен айтқанда, бұл букмекерлік маржаға түзету енгізілгенге дейін жеңіске жетудің шамамен 18–22% «шикі» ықтималдығын білдірді. Сайып келгенде Испания шынымен де әлем чемпионатын жеңіп алды.

Бірақ әрі қарай қызықтырақ жағдайлар басталады. Бразилия 2014 жылы турнир қожайыны бола тұра, чемпионатқа басты фавориттердің бірі ретінде кірді. Әртүрлі желілерде оның баға белгіленімдері америкалық жазбада шамамен +210-нан бөлшек жазбада 3/1-ге дейін көрсетілді — яғни нарық оның титулға деген мүмкіндігін маржаға түзету енгізілгенге дейін шамамен 25–32% деп бағалады. Бұл турнир титулмен емес, жартылай финалда Германиядан 1:7 есебімен тарихи жеңіліспен аяқталды.

2018 жылы Бразилия тағы да фавориттер қатарында болды, Германия да күтулердің жоғарғы эшелонында еді. Германия топтық кезеңде-ақ ұшып кетті, ал Бразилия — ширек финалда. 2022 жылы Бразилия тағы да нарықтық фаворит болды, бірақ көптеген букмекерлер төменірек бағалаған Аргентина чемпион атанды.

Бұл нарық «ақымақ» дегенді білдірмейді. Көп жағдайда ол күш-қуатты жақсы реттейді. Мәселе анағұрлым нәзік: нарық командалардың ретінен емес, сенімділік ауқымынан қателесуі мүмкін. Ол Бразилияның, Германияның, Англияның мықты екенін дұрыс түсінуі мүмкін, бірақ олардың титулға дейінгі жолын тым қымбат бағалайды.

Акциялар нарығында бұл ең жиі кездесетін тұзақтардың бірі. Инвесторлар компанияның сапасы тұрғысынан дұрыс айтып, оның кірістілігінен қателесуі мүмкін. Олар жақсы бизнесті сондай бағаға сатып алуы мүмкін, тіпті жақсы нәтиженің өзі жеткіліксіз болып шығады. Футболда да дәл солай: егер нарық оның болашағын алдын ала сатып алып қойған болса, мықты құрама нашар бәс болуы мүмкін.

Банк футболды модельге қалай айналдырады

Goldman есебіндегі ең қызықты нәрсе — банк Испанияны фаворит ретінде таңдағанында емес. Ойлау тәсілінің өзі қызығырақ. Goldman әлем чемпионатына жанкүйер немесе спорт журналисі сияқты емес, белгісіз болашақты бағалауға тырысатын инвестор көзімен қарайды.

Алдымен банк күтілетін голдар моделін құрады. Ол 1978 жылдан бергі ресми халықаралық матчтардың тарихын — 20 мыңға жуық ойынды — алып, бір команда екіншісіне қанша гол соға алатынын түсінуге тырысады. Базалық фактор — Elo-рейтингі, бұл нәтижелер мен қарсыластардың деңгейін ескеретін құрама күшінің динамикалық өлшемі. Бұл іргелі сапаның футболдағы баламасы: бірреттік форма емес, жинақталған күш тарихы.

Бірақ Elo-ның бір өзі ғана аздау. Сондықтан Goldman басқа да айнымалыларды қосады. Шабуылдаушы талант — команданың алдыңғы шебінде қаншалықты мықты ойыншылардың бар екендігі. Ағымдағы бабы— команданың соңғы матчтарда қанша гол соққаны және қарсыластың қанша гол өткізіп алғаны. Турнирлік психология — қазіргі әлем чемпиондарының келесі турнирде нашар өнер көрсетуге бейімділігі сияқты тарихи әсерлер. География — өз алаңының факторы, ұшу сапарлары, биіктік, температура және климаттық бейімделу.

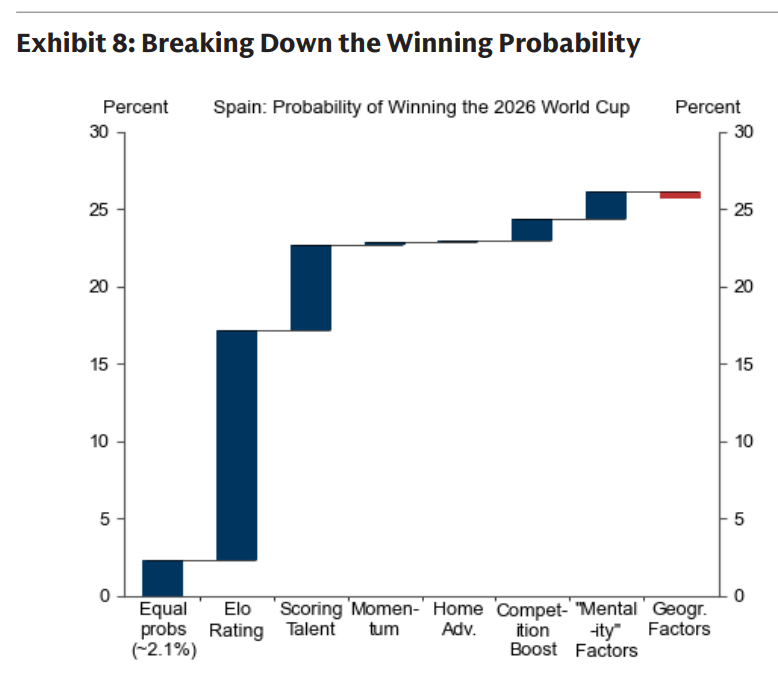

Испанияның жеңіске жету ықтималдығының жіктелуі: негізгі үлесті жоғары Elo-рейтингі береді, одан кейін шабуылдаушы талант, ағымдағы бабы және турнирлік факторлар орналасқан. Бұл модельдегі «құраманың күші» тек бір ғана сан емес, акциялардың факторлық талдауына ұқсас факторлардың жиынтығы екенін жақсы көрсетеді.

Дереккөз: Goldman Sachs Global Investment Research, “The World Cup and Economics: World Cup 2026 — Predictions, Probabilities, and Paths to Victory”, 2026 жылғы 29 мамыр.

Бұл инвестициялық модель сияқты болып шығады. Компанияда сарапшы тек пайдаға ғана емес, сонымен қатар бизнестің сапасына, өсу қарқынына, маржаға, борыштық жүктемеге, менеджментке, салалық циклге және макроортаға да назар аударады. Ал құрама командада Goldman тек елдің атына ғана емес, сонымен бірге күш рейтингіне, шабуылдаушы әлеуетіне, бабына, турнирлердің психологиясына, тор мен географиясына да қарайды.

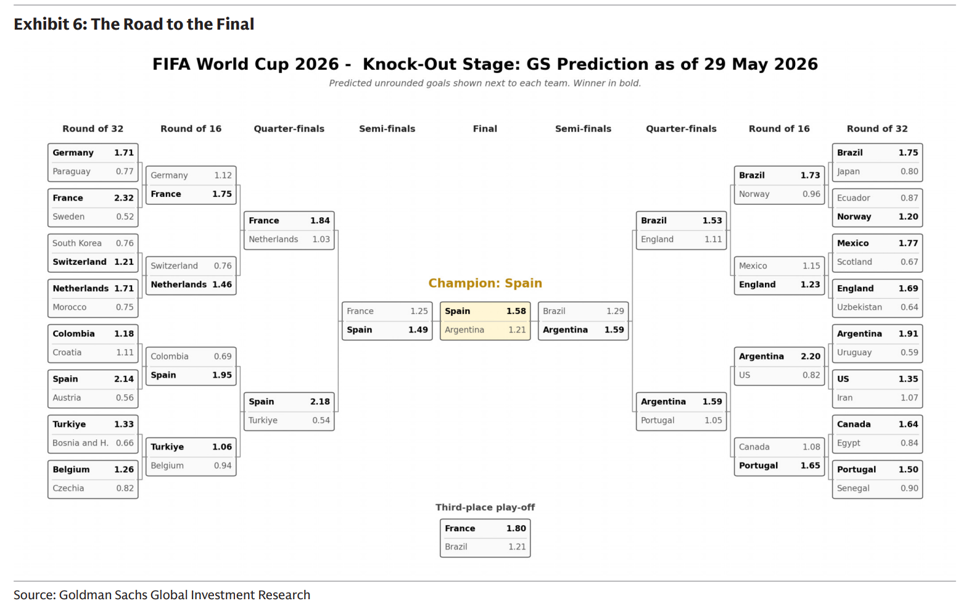

Содан кейін сценарийлік талдау басталады. Goldman жай ғана «Испания жеңеді» деп айта салмайды. Ол турнирді ондаған мың симуляциялардан өткізеді және бір ғана болжам емес, ықтималдықтардың үлестірімін алады: топтан шығу, ширек финалға, жартылай финалға, финалға өту және турнирде жеңіске жету мүмкіндігі. Жақсы болжам — жеңімпазды дауыстап атайтын болжам емес, ықтимал нәтижелердің картасын адал көрсететін болжам.

Goldman-ның болжамды торы титулға апаратын жол тек команданың күшіне ғана емес, сонымен бірге маршрутқа: қарсыластарға, фавориттермен кездесу кезеңіне және плей-офф құрылымына да байланысты екенін көрсетеді. Инвестициялық логикада бұл path dependency баламасы— бірдей сапа жүріп өткен жолға байланысты әртүрлі нәтиже беруі мүмкін.

Дереккөз: Goldman Sachs Global Investment Research, “The World Cup and Economics: World Cup 2026 — Predictions, Probabilities, and Paths to Victory”, 2026 жылғы 26 мамыр.

Инвесторлар нарықпен дәл осылай жұмыс істейді. Бір жылдан кейін S&P 500 индексінің қандай болатынын, мұнай бағасының қай деңгейде тұрақтайтынын немесе қай компания сектордың көшбасшысы болатынын ешкім нақты білмейді. Бірақ сценарийлерді құруға болады: базалық, позитивті, негативті; ықтималдықтарды бағалауға; бағаға қандай күтулер еніп қойғанын түсінуге; және нарық қателесетін тұстарды іздеуге болады.

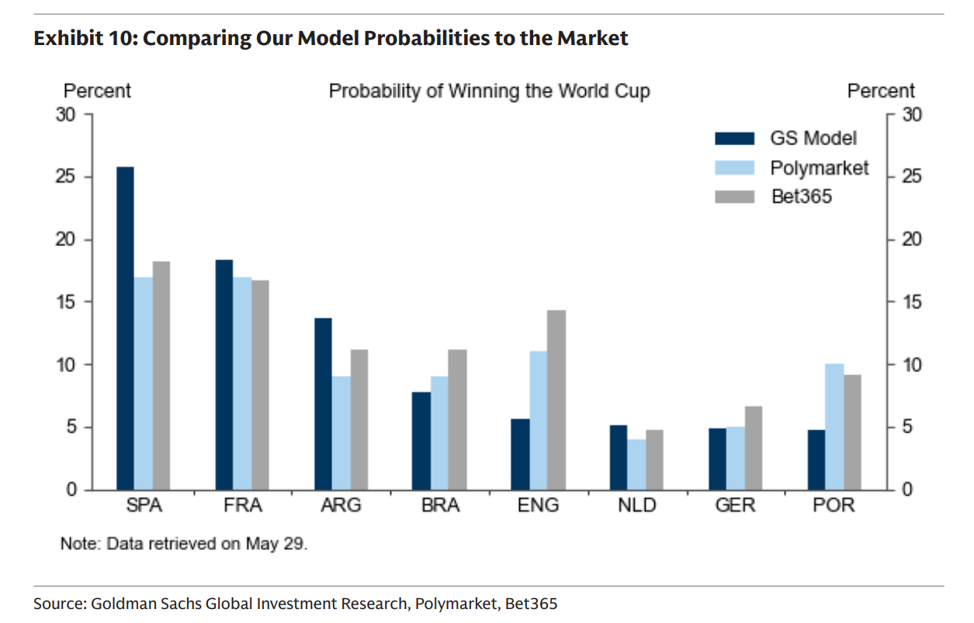

Сондықтан Goldman өзінің ықтималдықтарын нарықпен — букмекерлік коэффициенттермен және болжамдар нарығымен салыстыратын бөлігі ерекше маңызды. Бұл енді инвестицияның таза тілі деуге болады: «модельдік әділ ықтималдық» бар, «күтулердің нарықтық бағасы» бар, ал олардың арасында алшақтық болуы мүмкін. Goldman өз моделінің нарықпен салыстырғанда Испания мен Аргентинаны жоғары бағалайтынын, ал Англия мен Португалияны төмен бағалайтынын ашық жазады.

Goldman өзінің модельдік ықтималдықтарын нарықпен — Polymarket және Bet365-пен салыстырады. Бұл мақала үшін негізгі график: құраманың «модельдік әділ ықтималдығы» және «күтулердің нарықтық бағасы» бар, ал олардың арасындағы айырмашылық акцияның төмен бағалануына немесе артық бағалануына ұқсайды.

Дереккөз: Goldman Sachs Global Investment Research, “The World Cup and Economics: World Cup 2026 — Predictions, Probabilities, and Paths to Victory”, 2026 жылғы 26 мамыр.

Осылайша футбол инвестициялық ойлаудың түсінікті моделіне айналады. Құрамалар жай ғана командалар емес, факторлардың жиынтығына айналады. Коэффициенттер — жай ғана бәстер емес, күтулердің бағасы. Тор— жай ғана кесте емес, нәтиженің жүріп өткен жолға (маршрутқа) тәуелділігі. Бабы— матч алдындағы жай ғана көңіл-күй емес, импульс. Ал әлем чемпионаты — тек спорттық оқиға ғына емес, модельдердің, консенсустың және адамдардың ықтималдықты сенімділікпен шатастыруға бейімділігінің стресс-тесті.

Коэффициенттер — бұл ақиқат емес, консенсустың бағасы

Бұл логикада букмекерлік коэффициенттер букмекерлердің болашақты білетіндігінен емес, нарықтық бағаға ұқсайтындығынан маңызды. Оларда букмекерлердің модельдері, бәстер ағыны, жарақаттар туралы жаңалықтар, командалардың бабы, медиалық шу, жанкүйерлердің өз құрамаларына деген махаббаты және танымал бренд үшін сыйақы) жинақталған.

Коэффициенттердің пайдалы болатыны да дәл осыдан — және олардың таза ақиқат емес екендігі де дәл осы себепті. Бұл тағдырдың болжамы емес, бұл консенсустың бағасы.

Футболдық бәс тігу нарықтарын зерттеу әдетте екіұдай көріністі көрсетеді. Бір жағынан, коэффициенттер — ықтималдықтың ең күшті жария бағдарларының бірі. Екінші жағынан — бұл нарық мінсіз тиімді емес. Ықтималдықтарды коэффициенттерден қарапайым механикалық түрлендірумен емес, ұқыптылықпен шығарып алған жөн. Бәс тігу нарығында да бұрмаланулар кездеседі: «фаворит–аутсайдер» әсері, ұлттық жанашырлықтар, танымал командаларды артық бағалау және аты шулы есімдерге деген жоғары қызығушылық.

Сондықтан коэффициенттерді жауап ретінде емес, бастапқы баға ретінде пайдалану дұрыс. Инвестор акциямен де дәл солай істейді. Нарықтық баға маңызды, өйткені ол қатысушылардың жиынтық пікірін көрсетеді. Бірақ ол міндетті түрде әділ болуы шарт емес. Сарапшының сұрағы — консенсус қай жерде қателеседі: сапада ма, ықтималдықта ма, тәуекел ауқымында ма, әлде болашақтың бағасында ма.

Бұл жерде әдіснамалық ұқыптылық та қажет. Әртүрлі әлем чемпионаттарының тарихи коэффициенттері күнге, букмекерге және нарықтың өтімділігіне байланысты болады. Сондықтан оларды бірыңғай нақты «әділ баға» ретінде емес, нарықтық күтулердің диапазоны ретінде қабылдаған дұрыс. Бірақ біздің тақырыбымыз үшін бұл жеткілікті: олар нарықтың кімді фаворит деп санағанын, күтулер қай жерде тым жоғары болғанын, ал шындық қай жерде бағадан әлдеқайда күшті болып шыққанын көрсетеді.

Құраманың да іргелі көрсеткіштері бар

Егер құрамаға акция ретінде қарайтын болсақ, оның фундаменталды көрсеткіші — нақты бір матчқа шығатын бір құрам ғана емес. Бұл — елдің жинақталған футбол капиталы.

Бұған бәрі кіреді: академиялар, клубтық жүйе, мықты лигалардағы ойыншылар саны, құрамның тереңдігі, бапкер, тактикалық мәдениет, үлкен турнирлердегі тәжірибе, жас ерекшелігінің профилі, қосалқы құрамның сапасы, жарақаттар мен плей-офф қысымына төтеп беру қабілеті. Құрама әлем чемпионатына кездейсоқ жерден келе қалмайды. Мықты компания сияқты, ол да жылдар бойы сапаны жинақтайды.

Жақсы компанияның экономикалық қорғанысы болады: бренд, технологиялар, менеджмент, дистрибуция желісі, клиенттік база, тұрақты маржалар. Мықты құраманың да футболдық қорғанысы бар: мектеп, ойыншылар буыны, бапкерлік мәдениет, клубтық база және құрамның тереңдігі. Екеуін де тез арада тұрғызу қиын.

Бұны тек нәтижелерден ғана емес, футболдың «өндірістік жүйесінен» де көруге болады. Швейцариядағы Халықаралық спорттық зерттеулер орталығының футболдық зерттеу тобы — CIES Football Observatory мәліметтері бойынша, академияларды құрамалардың өндірістік қуаттары ретінде қарастыруға болады. Мысалы, әлемдегі ең танымал ойыншыларды дайындау мектептерінің бірі — «Барселонаның» Ла Масия академиясы 2026 жылдың басына қарай еуропалық бес мықты лига үшін 40 ойыншы берген; одан кейін 35 ойыншымен Real Madrid және 31 ойыншымен PSG келеді. Ойыншылардың жаһандық экспортында көш басында — Бразилия, Франция және Аргентина тұр. Бұл кездейсоқтық емес, бұл — конвейер.

2008–2012 жылдардағы Испания тек сәтті шыққан буын ғана емес еді. Бұл футбол жүйесінің шыңы болды: стиль, мектеп, клубтық база, жартылай қорғаныс, бапкерлік сабақтастық, психологиялық толысу. Мұндай команда артықшылықты ұзақ уақыт бойы арттырып отыратын сапалы компанияға ұқсайды: оның күші бір жұлдызда емес, қайталанатын нәтиже беретін жүйеде болды. Испания Евро-2008, 2010 жылғы Әлем чемпионаты және Евро-2012 турнирлерін жеңіп алып, қатарынан үш ірі титулға қол жеткізген алғашқы құрама атанды.

2014 жылғы Германия — жүйелік шыңның тағы бір мысалы. Оның титулы ұзақ мерзімді реформалар циклінің, жастарды дамытуды жоспарлаудың және 2000-шы жылдардың басындағы сәтсіздіктерден кейін футбол жүйесін қайта құрудың шарықтау шегі болды. Бірақ 2018 жылғы Германия өмірлік циклдің кері жағын көрсетеді. Чемпиондық бренд әлі де қымбат, күтулер жоғары болды, бірақ цикл бәрібір өзгере бастаған еді. Нәтижесінде — Германия 80 жыл ішінде алғаш рет шыға алмай қалды.

Компаниялар сияқты құрамалардың да кезеңдері болады: буынның қалыптасуы, үдеу, шыңы, толысуы, қартаюы, қайта құрылуы. Кейде нарық жаңа команданы әлі лайықты бағаламайды. Кейде ескі команда фундаменталды көрсеткіштері нашарлап кетсе де, әлі тек атағы үшін ғана саудаланып жатады.

Ең қауіпті қателік — кешегі чемпионды оның циклі әлі аяқталмағандай сатып алу.

Әлем чемпионаты — бұл күнделікті қайта бағаланатын есептілік сияқты

Нарықта компания жылдар бойы өз нарративін құруы мүмкін: жаңа өнім, мықты менеджмент, маржаның өсуі, үлкен мақсатты нарық. Бірақ кейін есептілік шығады — сонда ең бастысы әдемі тарихта емес, нәтиженің күтулерге қаншалықты сәйкес келгендігінде екені белгілі болады.

Әлем чемпионаты да осыған ұқсас жұмыс істейді. Құрама төрт жыл бойы күтулерді жинақтайды: құрам толысады, ойыншылар шыңына шығады, бапкер жүйе құрады, медиа нарратив жасайды, букмекерлер коэффициенттер белгілейді. Ал кейін турнир басталады — сонда күтулер нарығы әр матчтан кейін команданы қайта бағалап отырады.

Топтан жай ғана «қалыпты» өтетін фаворит зеріктірерлік көрінуі мүмкін. Аутсайдермен қиналған фаворит жеңілмейтіндік беделін бір сәтте жоғалтады. Бір үлкен матчта жеңіске жеткен андердог күтулердің жаңа бағасына ие болады. Жартылай финалдан ешкім күтпеген команда кенеттен турнирдің басты тақырыбына айналады.

Биржада да акция жақсы есептіліктен кейін құлдырауы мүмкін, егер нарық бұдан да көп нәрсені күткен болса. Және керісінше: жаман беделі бар компания, егер нәтиже көңілсіз консенсустан сәл де болса жақсырақ болып шықса, күрт өсуі мүмкін. Тек абсолютті нәтиже ғана маңызды емес. Факт пен күтулер арасындағы айырмашылық маңызды.

Сондықтан құраманың тек турнир алдындағы «бағасы» ғана емес, сонымен бірге оның бағасы чемпионат барысында да өзгеріп отырады. Ірі жеңіс коэффициенттерді қысады (төмендетеді). Көшбасшының жарақаты ықтималдықты азайтады. Фавориттің аутсайдермен тең түсуі нарықты сенімділікті қайта есептеуге мәжбүр етеді. Андердогтың грандты жеңуі жергілікті сенсацияны жаңа жаһандық нарративке айналдырады.

Кабо-Верде 2026 жылғы Әлем чемпионатында осындай қайта бағалаудан өтіп жатыр. Турнирге дейін бұл Испания және Уругвай бар топқа үлкен әсері тиеді деп күтілмеген дебютант команда еді. Испаниямен 0:0 және Уругваймен 2:2 есебінен кейін ол жай ғана статист болудан қалды. Енді бұл — үлкен тарих: күтулер нарығын ықтималдықтарды қайта есептеуге мәжбүр еткен команда.

Бұл тұрғыдан алғанда, Әлем чемпионаты — бұл футбол державаларының төрт жылда бір рет беретін, бірақ күнделікті қайта бағаланатын есептілігі. Нарық нәтиженің өзіне емес, тосынсыйға — болған жағдай мен бағаға еніп қойған нәрсенің арасындағы айырмашылыққа реакция білдіреді.

Күту неғұрлым жоғары болса, жағымды тосынсыйға орын соғұрлым аз болады. Андердог үшін ширек финал — бұл өсу тарихы. Фаворит үшін ширек финал — кейде қиындықтар туралы ескерту.

Акция-құрамалардың архетиптері

2022 жылғы Әлем чемпионатындағы Марокко — күтпеген өсу тарихының дерлік мінсіз мысалы. Турнирге дейін командадан чемпионаттың басты тақырыптарының біріне айналады деген мәртебе күтілмеген еді. Бірақ тәртіп, құрылым, қорғаныс, эмоционалдық серпін және Испания мен Португалияны жеңуі қабылдауды күрт өзгертті. Марокко әлем чемпионатының жартылай финалына шыққан алғашқы африкалық және араб құрамасы болды. Transfermarkt бағалауы бойынша, команда құрамы орташа жасы 26,7 жасты құраған кезде шамамен €448 млн болды — бұл негізгі фавориттердің құнынан айтарлықтай төмен.

Команда турнирдің басты тақырыптарының біріне айналу үшін әлемдегі ең үздік болуға міндетті емес еді. Оған күтулердің төменгі бастапқы шегінен айтарлықтай асып түсу қажет болды. Нарықта ірі инвесторлардың назарынан тыс ұзақ уақыт қалатын шағын компаниялар жиі осылай көрінеді. Олардың аты шулы бренді жоқ, олар күн сайын талқыланбайды, олардың тарихы консенсусқа кірмейді. Бірақ егер сапа нарық ойлағаннан жоғары болып шықса, ал нәтижелер мұны дәлелдей бастаса, қайта бағалау күрт болуы мүмкін.

Дегенмен, андердог одан аз нәрсе күтілгендіктен ғана қызықты бола қоймайды. Төмен күтулердің өзі ғана құндылық тудырмайды. Нақты сапа мен бұл сапаның нарық тарапынан қалай бағаланғаны арасындағы алшақтық қажет. Футболда да, биржада да арзан нәрсе көбіне белгілі бір себеппен арзан болады. Футболдағы төмен бағаланған өсу тарихы мен құндылық тұзағы арасындағы айырмашылық нарықтағыдай маңызды.

Англия — кері мысал: күтулер шамадан тыс жүктелген сапалы құрама. Transfermarkt-тың 2026 жылғы маусымдағы бағалауы бойынша, Англия құрамы шамамен €1,36 млрд тұрады, орташа жасы — шамамен 27 жас. Бұл мықты, қымбат және жеткілікті дәрежеде толысқан футбол активі. Бірақ дәл осы себепті оның айналасындағы күтулер де қымбатқа түседі. Goldman Англияның титул алуына тек шамамен 5% береді және оны нарықтық бағамен салыстырғанда тартымдылығы төмен деп санайды. Дау Англияның жақсы немесе жаман екендігінде емес. Дау нарықтың оның осы жақсылығы үшін қазірдің өзінде тым көп төлеп қоймағандығында.

Нарықта мұндай шамадан тыс жүктелген мәміле — бұл міндетті түрде нашар компания дегенді білдірмейді. Көбіне керісінше: бұл мықты, сапалы және түсінікті тарих. Бірақ дәл осы себепті ол қауіпті болады. Барлығы бір идеяны жақсы көрген кезде, ол дұрыс болуы мүмкін — бірақ енді арзан емес. Әрі қарай өсу үшін жай ғана жақсы нәтиже емес, жоғары күтулерден де жоғары нәтиже қажет.

Де Брёйне, Азар, Лукаку, Куртуа, Компани және басқалары бар «алтын буын» кезіндегі Бельгия қымбат тарихтың басқа типі болды. 2018 жылы оның құрамын Transfermarkt шамамен €547,5 млн-ға бағалады, ал орташа жасы 28 жас шамасында болды. Көп талант, жоғары рейтинг, мықты есімдер, үлкен титулдан үміт күту. Команда 2018 жылғы Әлем чемпионатында үшінші орын алып, тарихындағы ең үздік нәтижеге қол жеткізді. Бірақ егер нарық бұл буынды әлеуетті әлем немесе Еуропа чемпионы деп бағалаған болса, тіпті мұндай нәтиже де басты инвестициялық тезисті жаппады. Ал 2022 жылғы топтық кезеңнен шығып қалу бұл тарихтың өмірлік циклі өз мәресіне жеткенінің символына айналды.

Аргентина — бөлек әрі қызықты жағдай. 2022 жылы ол турнирге көптеген букмекерлік желілерде Бразилиядан төмен болып кірді. Бразилия неғұрлым айқын фаворит болды, ал Аргентина мықты, бірақ ең қымбат емес бәс сияқты көрінді. Нәтижесінде, финалда Францияны пенальти бойынша жеңіп, дәл осы Аргентина әлем чемпионатын ұтып алды.

Бірақ 2026 жылға қарай мәртебе өзгерді. Аргентина — енді қазіргі әлем чемпионы, алып бренді, жеңісті естелігі және әлі де мықты құрамы бар команда. Transfermarkt бағалауы бойынша, 2026 жылғы Аргентина құрамы — шамамен €807,5 млн, орташа жасы — шамамен 29 жас. Goldman одан нарықтың бір бөлігімен салыстырғанда құндылық көреді, бірақ сонымен бірге «жеңімпаздың бас жазуы» тәуекелі үшін айыппұл салады — бұл қазіргі әлем чемпиондарының келесі турнирде нашар өнер көрсетуге деген тарихи бейімділігі. Кешегі төмен бағаланған тарих жеңістен кейін қымбат брендке айналады, ал қымбат бренд басқа тәуекелді ала келеді: нарық тек ағымдағы сапа үшін 运营 емес, сонымен бірге өткендегі триумф туралы естелік үшін де төлей бастайды.

Хорватия — тұрақты, бірақ ең сәнді емес құраманың мысалы. 2018 жылы ол финалға дейін жетті, дегенмен турнир алдында басты фавориттерден мүлдем алыс еді. 2022 жылы тағы де турнирдің соңғы аптасында бой көрсетіп, Бразилияны пенальти арқылы жарыстан шығарып, үшінші орын алды. Transfermarkt бойынша 2022 жылғы Хорватия құрамы шамамен €387 млн-ға бағаланды — бұл Франция, Англия немесе Испаниямен салыстырғанда бірнеше есе аз. Бірақ команда плей-офф кезеңінде аса құнды болатын сапаны қайта-қайта көрсетті: тәжірибе, тәртіп, жартылай қорғаныс, психологиялық тұрақтылық, ұзаққа созылатын матчтар мен қысым серияларында өмір сүре білу.

Нарықта мұндай активтер әрдайым ең сәнді болып көріне бермейді. Олар міндетті түрде ең жарқын нарративті бере қоймайды. Бірақ стресстік ортада олардың сапасы айқын көріне бастайды. Әлем чемпионаты мынаны еске салады: фундаменталды көрсеткіштер әртүрлі болады. Шабуылдаушы талант — бір бөлек. Ал құрам тереңдігі, тұрақтылық, құрылым, қақпашы, стандарттар, қосымша уақыт пен пенальтиде ойнай білу шеберлігі — бір бөлек. Бұл қасиеттердің бір бөлігі қарапайым модельдерде нашар көрінеді, бірақ турнирде шешуші рөл атқаруы мүмкін.

Жолдың да өз құны бар

Футбол нарықтық аналогияға тағы бір ерекше маңызды қабат — маршрутты қосады. Әлем чемпионатында тек мықты болу жеткіліксіз. Сонымен қатар дұрыс торға түсу, тым ерте қолайсыз қарсыласпен кездесуден қашу, көшбасшыдан айырылмау, климатқа, ұшуларға, биіктікке, күнтізбенің тығыздығына және плей-офф қысымына төтеп беру керек.

Құраманың соңғы «табыстылығын» тек оның сапасы ғана емес, сонымен бірге жүріп өтуге тура келетін жолы да анықтайды.

Goldman мұны ӘЧ-2026 моделінде бөлек көрсетеді. Францияның сапасы элиталық деңгейде, бірақ оның соңғы ықтималдығы Испаниямен ерте кездесу қаупіне байланысты төмендейді. Модель бойынша Германия ең ауыр маршруттардың бірін алады, ал Аргентина соңғы кезеңдерге қарай қолайлырақ жолға ие болады.

Бұл жеңіл тор автоматты түрде чемпион шығарады дегенді білдірмейді. Футболда керісінше де болады: күрделі жол команданы шыңдап, оған ойын тонусын, сенімділік пен сынақтан өткендік сезімін сыйлауы мүмкін. Бірақ ықтималдық тұрғысынан алғанда, маршруттың бәрібір өз құны бар. Команда мықты қарсыластармен неғұрлым ерте соқтығысса, финалға жетпей қалу қаупі соғұрлым жоғары болады.

Тарихи мысал — Коста-Рика-2014. Турнир алдында букмекерлер оның чемпиондық атағына шамамен 1% мүмкіндік берді, ал тобы мүлдем үмітсіз көрінді: Уругвай, Италия және Англия. Бірақ Коста-Рика осы «ажал тобынан» шығып, 1/8 финалда Грекияны кезіктірді, пенальти арқылы алға жылжып, ширек финалдан бір-ақ шықты. Бұл оның өнер көрсету сапасын жоққа шығармайды. Бірақ бұл маршруттың андердогтың жүзеге асқан «табыстылығын» қалай күрт өзгерте алатынын көрсетеді.

Инвестицияда да бұл жағдай таныс. Компания сапалы болуы мүмкін, бірақ нашар макроциклге тап болуы ықтимал: жоғары мөлшерлемелер, әлсіз сұраныс, реттеушілік қысым, қымбат бағалау, қолайсыз секторлық режим. Басқа компания мінсіз болмауы мүмкін, бірақ дәл уақытында тап келеді: мөлшерлемелердің төмендеуі, өтімділіктің артуы, циклдік қалпына келу, көңіл-күйдің жақсаруы.

Нашар циклдегі жақсы компания әлсіз табыстылық көрсетуі мүмкін. Дұрыс циклдегі орташа компания кенеттен көшбасшыға айнала алады. Сондықтан инвесторлар тек бизнестің сапасына ғана емес, сонымен қатар ортаға да қарайды: мөлшерлемелер, валюталар, сұраныс, реттеу, өтімділік, позициялау.

Футболда бұл фактор тезірек байқалады. Тор бәрін өзгерте алады. Элиталық фундаменталы бар команда тым ауыр жолға тап болуы мүмкін. Әлсіздеу құрама сәтті маршруттың арқасында алға жылжи алады. Бұл сапаны жоққа шығармайды, бірақ сапаның вакуумда өмір сүрмейтінін көрсетеді.

Модельдің шындықпен бетпе-бет келетін тұсы

Мұндай аналогияның ең әлсіз жері — бәрін ақылға сыйғызуға тырысу. Құрамаларды факторларға бөліп, әрқайсысына сапа, құн, импульс немесе шектен тыс толып кеткен мәміле деп белгі соғып, хаос жоғалып кеткендей кейіп таныту.

Бірақ футбол модельдің ішінен жоғалып кетпейді. Ол қарсылық танытады. Нәтижеліліктің төмендігі кездейсоқтық факторын орасан зор етеді. Бір ғана гол қос команданың да мінез-құлқын өзгертіп жібереді. Пенальти жылдар бойғы дайындықты бірнеше соққыға айналдырады. Бір ойыншының жарақаты бүкіл құрылымды тас-талқан етуі мүмкін. Кестеде алдын ала бағалау мүмкін емес жаттықтырушының шешімі матч тағдырын шешіп кетуі ықтимал.

Goldman-ның өзі де өз моделінің шектеулерін мойындайды. Ол шабуылға жатпайтын таланттарды — жартылай қорғаныстың тереңдігін, қорғанысты, қақпашыларды, пенальтиді нашар көреді. Модель ойыншылардың денсаулығын, жеке бабын, жаттықтырушының әсерін және бір голдың қос команданың мінез-құлқын қалай өзгертетінін толық ескере алмайды. Бұл — қалыпты жағдай. Жақсы модель белгісіздікті жоққа шығармайды, тек оны хаоспен шатастырмауға көмектеседі.

Нарық та модель ішінде өмір сүрмейді. Онда да нарративтер, эмоциялар, тобыр, асыра бағалау, кездейсоқ шоктар, кестеге алдын ала енгізу мүмкін болмаған оқиғалар бар. Жақсы инвестор — модель болашақты біледі деп сенетін адам емес. Жақсы инвестор модельдің белгісіздікті жүйелеуге көмектесетінін, бірақ оны толық жойып жібере алмайтынын түсінеді.

Ал футбол бұған тағы бір мінез-құлық қабатын қосады. «Sports Sentiment and Stock Returns» зерттеуінде Алекс Эдманс, Диего Гарсия және Ойвинд Норли спорттық нәтижелерге нарықтың қалай реакция беретінін зерделеп, мынаны анықтады: құраманың әлем чемпионатының плей-офф кезеңінде ұтылуы келесі сауда күнінде сол елдің қор нарығының төмендеуімен байланысты болған. Мұндағы аномальді кірістілік шамамен –49 базистік пунктті құраған. Басқаша айтқанда, спорттағы көңіл қалушылық активтердің бағасына уақытша әсер ете алған.

Михаэль Эрманн мен Давид-Ян Янсеннің «The Pitch Rather Than the Pit» атты тағы бір еңбегінде 2010 және 2014 жылдардағы әлем чемпионаттары кезіндегі 15 елдің биржасындағы сауда-саттық зерттелді. Авторлар инвесторлардың назар аудармау белгілерін тапты: ұлттық құрама ойнап жатқанда, сауда-саттық көлемі 48%-ға дейін төмендеуі мүмкін, ал жергілікті бағалар жаһандық нарық қозғалысына уақытша баяу ілесетін болған.

Яғни, футбол мен нарық арасындағы байланыс тек метафоралық қана емес. Екі жағдайда да күту, назар және эмоциялар бағаның бір бөлігіне айналады.

Нарық қазіргі чемпионатты қайта есептеп жатыр

Топтық кезеңнің ортасына қарай нарық осы мақалада айтылған нәрсені істей бастады: әрбір жаңа фактіден кейін құрамалардың құнын қайта есептеуде.

| Құрама | Бастапқы ықтималдық | Ағымдағы ықтималдық | П.к. өзгерісі | Пайыздық өзгерісі |

| Франция | 14,71% | 16,52% | +1,8% | +12% |

| Испания | 15,84% | 13,77% | -2,1% | -13% |

| Аргентина | 7,49% | 11,01% | +3,5% | +47% |

| Бразилия | 8,67% | 6,35% | -2,3% | -27% |

| Англия | 10,98% | 11,01% | +0,03% | +0,3% |

| Германия | 5,88% | 6,35% | +0,5% | +8% |

| Хорватия | 1,16% | 0,55% | -0,6% | -53% |

| Кабо-Верде | 0,03% | 0,17% | +0,1% | +400% |

Дереккөз: FanDuel-дің Sports Illustrated басылымында 2026 жылдың 2 маусымында жарияланған турнир алдындағы хабарламасына және Sky Bet-тің ағымдағы live желісіне негізделген есептеулер; букмекерлік маржаны алып тастау үшін ықтималдықтар жалпы алғанда қалыпқа келтірілген. Бұлар дәл тарихи баға ретінде емес, нарыққа қатысты бағдар ретінде пайдаланылады.

Егер Sports Illustrated журналында 2 маусымда жарияланған турнир алдындағы FanDuel коэффициенттерін Sky Bet-тің қазіргі live-желісімен салыстырсақ, сурет өте айқын болады. Испания турнир алдында букмекерлік маржаны есепке алмағанда шамамен 15,8% ықтималдықпен нарықтың басты фавориті болған еді. Кабо-Вердемен алғашқы ойындағы тең түсуден және одан кейінгі Сауд Арабиясына қарсы ойында қайта қалпына келуден кейін, оның қазіргі бағасы шамамен 13,8%-ға дейін төмендеді. Бұл құлдырау емес, бірақ маңызды өзгеріс: нарық енді оны мінсіз тарих ретінде қабылдамайды.

Франция, керісінше, шамамен 14,7%-дан 16,5%-ға дейін көтеріліп, нарықтық бағалауда Испаниядан озып кетті. Аргентина үздік командалар арасындағы ең басты «апгрейд» болды: оның ықтималдығы шамамен 7,5%-дан 11,0%-ға дейін өсті. Бұл — қолданыстағы чемпионның «жеңімпаздың бас жазуы» қаупіне қарамастан, егер алғашқы матчтар сапасын дәлелдесе, қалай қайта қымбаттай алатынының жақсы мысалы.

Бразилия, керісінше, арзандады: шамамен 8,7%-дан 6,4%-ға дейін. Футболдық бренді мен тарихи мәртебесі ешқайда жоғалған жоқ, бірақ нарық оның чемпиондық сценарийіне деген сенімділігін төмендетті. Хорватия да айтарлықтай құлдырады: 1,2%-дан 0,6%-ға дейін. Профайлы турнирлік тұрақтылыққа негізделген команда үшін бұл — нарықтың оның маршруты мен өткен табыстарын қайталау ықтималдығын төмен бағалай бастағанының белгісі.

Ең кішкентай, бірақ драматургиялық тұрғыдан ең таза кейс — Кабо-Верде. Оның турнирде жеңіске жету ықтималдығы әлі де нөлге жуық: шамамен 0,17%. Бірақ бастапқы 0,03%-бен салыстырғанда бұл — қатарынан бес есеге жуық өсім. Кабо-Верде титулға нақты үміткерге айналған жоқ. Есесіне, ол Испаниямен және Уругваймен тең ойын болған екі матчтан кейін бағасы күрт өскен «микрокаптың» тамаша мысалы болды.

Қайта бағалау осылай жұмыс істейді. Акциялар нарығында бұл ‘rerating’ деп аталады: жаңа факт инвесторларды болашақтың ықтималдығын қайта есептеуге мәжбүр етеді. Әлем чемпионатында мұндай фактілерге голдар, тең ойындар, жарақаттар, карточкалар, жеңістер мен фавориттердің сүрінуі жатады.

Басты сабақ

Әлем чемпионаты әлі плей-офф кезеңіне жеткен жоқ, ал үміт нарығы құнды бірнеше рет қайта есептеп үлгерді. Кабо-Верде Испания және Уругваймен тең ойнағаннан кейін жай ғана қатардағы қатысушы болуды доғарды. Испания алғашқы сүрінуден кейін Сауд Арабиясын тас-талқан етіп жеңіп, сенімнің бір бөлігін қайтарды. Франция күрделі маршрут туралы әңгімелерге қарамастан, өзінің мықтылығын көрсетіп, позициясын күрт нығайтты. Аргентина тек сапаны ғана емес, сонымен бірге чемпиондық мәртебесі туралы естелікті де нарыққа қайта шығарды.

Бұл — турнирдің ең басты сабағы. Құрамалар жай ғана матч ойнап жатқан жоқ — олар күн сайын қайта бағалаудан өтуде. Есептіліктен кейінгі акциялар сияқты, олар тек нәтиженің кесірінен емес, нәтиже мен күтілім арасындағы алшақтықтан өседі немесе құлдырайды.

Әлем чемпионаты инвесторды қарапайым нәрсеге үйретеді: фавориттерге ғашық болудың қажеті жоқ. Мықты тарихтың құны тым қымбат болуы мүмкін. Сырт көзге әлсіз көрінген тарих міндетті түрде арзан дегенді білдірмейді. Ең үздік болжам бәрібір тек ықтималдық болып қала береді. Ал ең әдемі нарратив бір ғана матчтан, жарақаттан немесе пенальтиден бұзылып кетуі мүмкін.

Футбол нарықтық ойлау жүйесін жоққа шығармайды. Ол оны адалырақ етеді. Ол сапаның маңызды екенін, бірақ үміт пен күтілімнің құны одан да маңыздырақ екенін көрсетеді; өткендегі жеңістер болашақ жеңістерге кепілдік бермейтінін; андердог тек нарық қателескенде ғана құндылық тудыратынын; және ең мықты команда әрдайым ең тиімді бәс бола бермейтінін дәлелдейді.

Сондықтан әлем чемпионатының басты сұрағы «кім мықтырақ?» емес. Басты сұрақ былай қойылады: «бағаның ішіне не еніп қойған?»

Әлем чемпионатында да, нарықта да болашақ чемпионның атын ең қатты айқайлап айтқан адам ұтпайды. Мұнда күтілімдердің қай жерде тым жоғары екенін, ал ықтималдықтың қай жерде өзінің нақты құнынан әлі де арзан тұрғанын жақсырақ түсінген адам жеңіске жетеді.