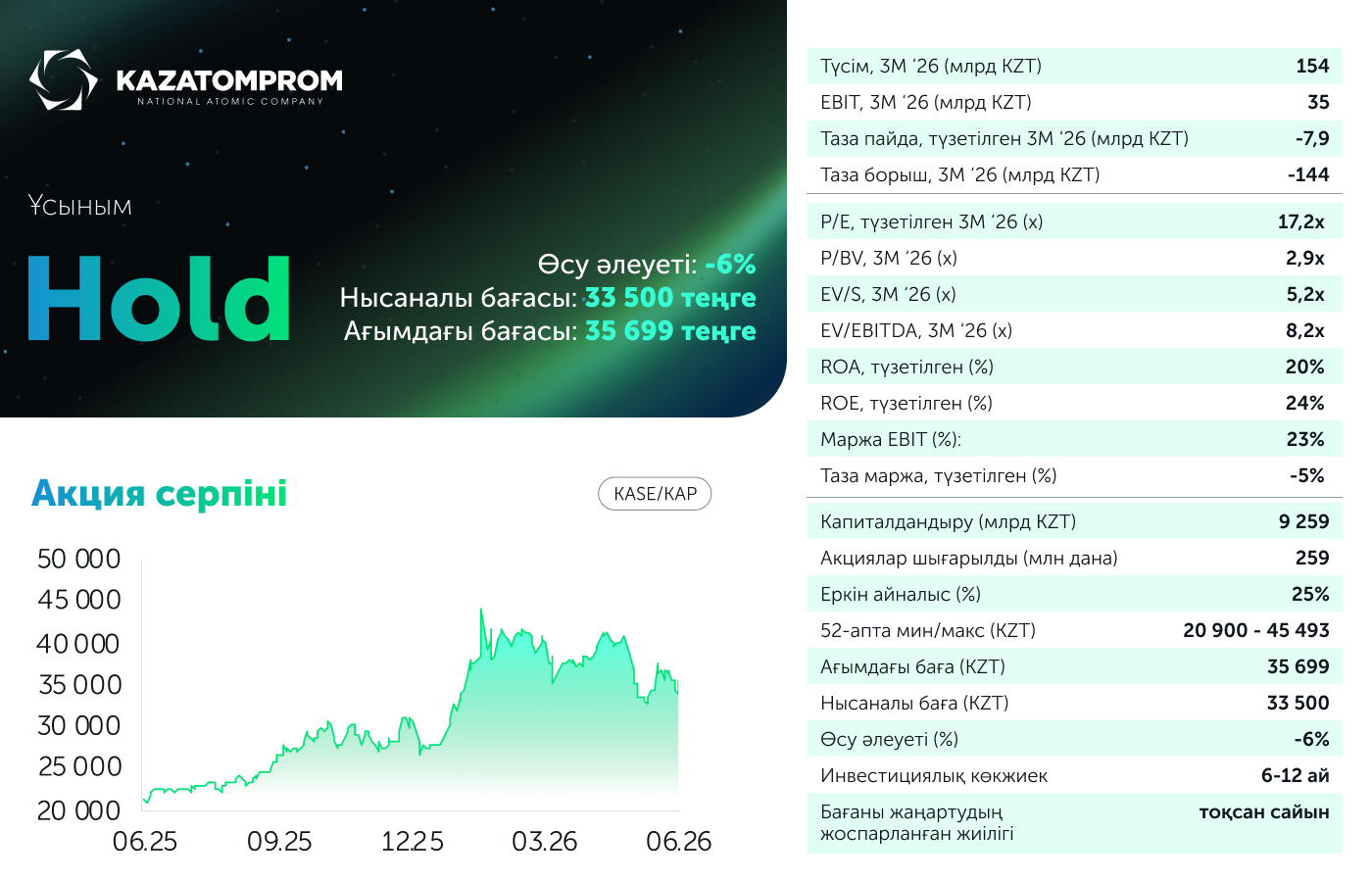

«Қазатомөнеркәсіп» АҚ 2026 жылғы 1-тоқсандағы нәтижелерін жариялады. Есепті жоғары тоқсандық құбылмалылыққа түзетумен бейтарап деп бағалаймыз: тек жеткізу мерзімдеріне байланысты уранды өткізу көлемінің 40%-ға төмендеуі аясында түсім 28%-ға төмендеді. Бұл ретте өндіріс ж/ж 9-10%-ға өсті, ал сатудың орташа бағасы ж/ж 12%-ға көтерілді. Акционерлердің таза шығыны бір акцияға 30 теңгені құрады, бұл толықтай дерлік бағамдық айырмамен және қауымдасқан кәсіпорындардың теріс салымымен түсіндіріледі. Компания 2026 жылға арналған барлық болжамды растады және осылайша бағалау моделінде операциялық болжамдар өзгерген жоқ. Біз 2025 жылғы аудиттелген қорытындылар бойынша «Буденовское», «КАТКО» және «Семізбай-U» ірі өндіру активтерінің бағаларын жаңартып, доллардың орташа айырбас бағамы бойынша болжамды төмендеттік. Нәтижесінде «Қазатомөнеркәсіп» акцияларының нысаналы бағасы 35 500 теңгеден 33 500 теңгеге дейін азайып, ағымдағы баға 6%-ға артық бағаланды. «Ұстауға» кеңес беріледі.

Бағалаудың негізгі факторлары. Негізгі құрылымдық фактор 2026 жылғы 1 қаңтардан бастап енгізілген ПҚӨС сараланған мөлшерлемесі болып қала береді, оның әсері есептілікте айқын көрінеді және Компанияның өзі C1 ақшалай құнының 34%-ға және AISC-тің 21%-ға өскені туралы болжамын растайды. Сонымен қатар, операциялық жоспарда тоқсан орташа оң болды. Уран өндірісі 100% негізде ж/ж 9,1%-ға өсті. Сатудың ж/ж 40%-ға төмендеуі көлемнің жоғалуына емес, іс жүзінде жеткізу мерзімдеріне байланысты: 1-тоқсанда іске асырылмаған қорлар кейінгі кезеңдерге ауыстырылды және компанияның барлық жылдық болжамы өзгеріссіз қалды. Ақдала кен орнына құқықтардың ұзартылуы маңызды оқиға болды: 2026 жылғы 28 наурызда «Оңтүстік тау-химиялық компаниясы» БК» ЖШС келісімшартының аяқталуына байланысты учаске 29 наурыздан бастап жер қойнауын пайдалануға жаңа келісімшарт жасасумен топқа берілді, бұл ретте Топ ОТХК-ға активтердің 8,8 млрд теңге мөлшеріндегі баланстық құнын өтеп, жер қойнауын пайдалануға арналған резервті 10 млрд теңге көлемінде кен орнын қалпына келтіруі тиіс.

Түсім: жеткізу кестесі өзгерген кездегі көлемнің төмендеуі. Шоғырландырылған түсім 154 млрд теңгені құрады (ж/ж 28%-дан аз). Табиғи уранды сатудан түскен кіріс көлемнен кейін ж/ж 35%-ға 122 млрд теңгеге дейін төмендеді. Өндіріс көлемі 100%-ға ж/ж 9,1%-ға 6,1 мың тоннаға дейін, қатысу үлесі негізінде ж/ж 9,6%-ға 3,2 мың тоннаға дейін өсті. Алайда, сату көлемі ж/ж 40%-ға төмендеді. Мұндай күрт құлдырау клиенттерге уран жеткізудің ауысқан кестесімен түсіндіріледі. Екінші жағынан, уран емес сегменттер кіріске біраз қолдау көрсетті: тантал өнімдері 4,4 млрд теңгеге дейін өсті (ж/ж 228%-дан көп), өңдеу, тасымалдау және бұрғылау қызметтері де өсті.

Маржалық: ПҚӨС қысымы көріне бастады. Жалпы пайда ж/ж 35%-ға 50 млрд теңгеге дейін төмендеді, жалпы маржа 35,7%-дан 32,5%-ға дейін қысқарды. Қысымның негізгі құрылымдық факторы, 2026 жылғы 1 қаңтардан бастап ПҚӨС сараланған мөлшерлемесі есептілікте көрініс тапты: кірістілік салығынан басқа, өзіндік құн құрамындағы салықтар ж/ж 78%-ға 18 млрд теңгеге дейін өсті. Бұл Компанияның C1 көрсеткіштерінің 34%-ға және AISC көрсеткіштерінің ж/ж 21%-ға өскені туралы болжамына сәйкес келеді. Өзіндік құнның тозуы мен амортизациясы 12 млрд теңге деңгейінде тұрақты болып қалды. Өзіндік құнның өсуі аясында EBITDA маржа көрсеткіші 35,5%-дан 30,8%-ға дейін төмендеді. Акционерлерге жатқызылған таза шығын бір жыл бұрынғы 26 млрд теңгеге қарағанда 7,9 млрд теңгені құрады. Бұл ретте жалпы таза пайда 14 млрд теңгені құрады, ал пайданың едәуір бөлігі «Инкай» БК-ның бақылаусыз үлесіне келіп түсті, бұл өткен жылдың іс жүзінде нөлдік базасына қарағанда түсім мен пайданың күрт өскенін көрсетті. Сондай-ақ, теңгенің нығаюы аясында бағамдық айырма бойынша 22 млрд теңге шығын қосымша қысым көрсетті. Операциялық ақша ағыны тоқсандық сатылымның төмендеуіне байланысты күрт төмендеді, ал еркін ақша ағыны 72%-ға төмендеді.

Біздің пікіріміз және бағалау моделіндегі өзгерістер. Акцияға шаққандағы тоқсандық шығын толық талдаусыз алаңдатарлық көрінеді: ол толығымен дерлік ақшалай емес және уақытша факторлармен қалыптасады (бағамдық айырмашылық, ауыспалы сату кестесі және шоғырландыру құрылымы). Операциялық жоспарда тоқсан өсіп келе жатқан өндіріспен, сату бағасының өсуімен және жыл сайынғы болжамдармен бейтарап болды. Есептілікте көрінетін ПҚӨС қысымы 2026 жылы өзіндік құнның құрылымдық өскені туралы тезисті растайды. Компания барлық жылдық болжамды сақтағандықтан, бағалау моделінде операциялық факторлар мен болжамдар өзгеріссіз қалды. Ірі өндіру активтері бойынша 2025 жылғы қорытынды бойынша аудиттелген есептердің шығуын ескере отырып, біз «Буденовское», СП «КАТКО» және «Семизбай-U» БК бағалау моделдерін жаңарттық. Біздің бұрынғы күткенімізден сәл жоғары өзіндік құнның өсуі бірлескен компанияларды аздап қайта бағалауға әкелді. Алдыңғы болжамға қатысты доллардың күтілетін орташа айырбас бағамы да төмендеді. Нақты бағам күткеннен төмен, бұл біздің бағалауымыздың төмендеуіне әкелді. Нәтижесінде «Қазатомөнеркәсіп» акцияларының нысаналы бағасы 35 500 теңгеден 33 500 теңгеге дейін төмендетіліп, ағымдағы баға 6%-ға артық бағаланды. «Ұстауға» кеңес беріледі.

Автор: Оразбаев Данияр,

CFA, Инвестициялық талдаушы

(+7) 727 311 10 64 (688) | [email protected]