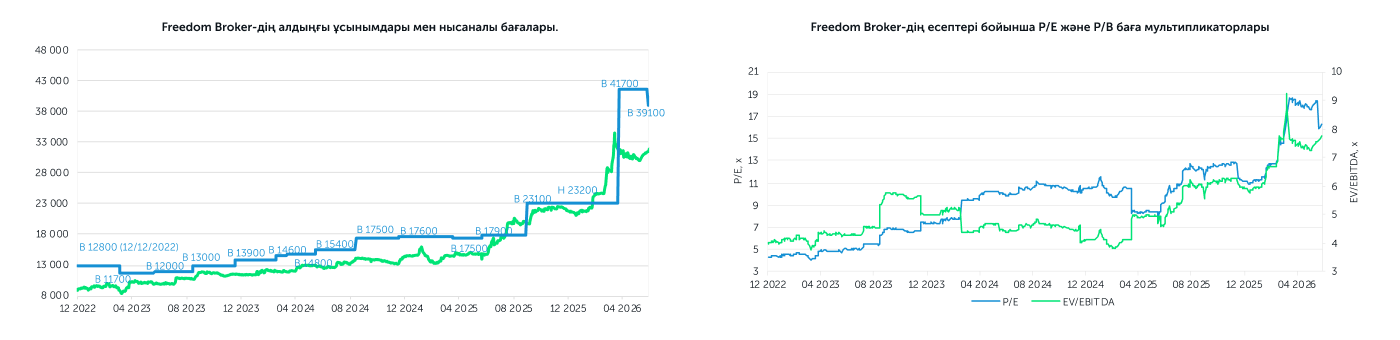

«ҚазМұнайГаз» ҰК» АҚ 2026 жылдың бірінші тоқсанындағы қаржылық нәтижелерін жариялады. Есепті бейтарап деп бағалаймыз: таза пайда ж/ж екі есе жуық артты, ал түсім мен EBITDA жақсы өсім көрсетті, алайда көрсеткіштердің артуы негізінен мұнай бағасының өсуі есебінен қамтамасыз етілді, ал өндірістік жоспарда тоқсан әлсіз болды. Теңіздегі қаңтар айында болған трансформаторлардың өртенуі және КҚК тарапынан мұнай қабылдаудың шектелуі салдарынан мұнай өндіру ж/ж 12%-ға төмендеді, ал дебиторлық берешек пен күрделі шығындардың күрт өсуіне байланысты бос ақша ағыны ұзақ уақыттан бері алғаш рет минусқа кетті. Борыштық жүктеме өте төмен деңгейде қалып отыр, бұл да дивидендтердің ж/ж 17%-ға өсуіне ықпал етті. Бағалау моделінде біз негізгі қаржылық және операциялық көрсеткіштерді жаңарттық, сондай-ақ мұнай бойынша бұрынғы болжамдарды сақтап қалдық. Бағаға негізгі әсерді таза қарызды түзету тигізді. Нәтижесінде мақсатты баға бір акция үшін 41 700 KZT-ден 39 100 KZT-ге дейін төмендетілді, өсім әлеуеті – 21%, ұсыныс – «Сатып алу».

Бағалау үшін негізгі факторлар. Басты нәтижелердің драйвері мұнай бағасы болды: Brent орташа есеппен ж/ж 7,1%-ға, ал KEBCO Brent-ке қатысты дисконттың іс жүзінде нөлге тең болуы жағдайында 5,8%-ға, яғни барреліне 81,1 USD-ға дейін өсті. Бұл бұзылулар салдарынан өндіріс көлемінің күтпеген жерден төмендеп кеткеніне қарамастан, негізгі бірлескен кәсіпорындардың түсімі мен пайдадағы үлесін арттыруға мүмкіндік берді. Теңізде өндірістің ж/ж 39%-ға төмендеуіне қарамастан, ТШО-ның пайдадағы үлесі ж/ж 17%-ға өсті, бұл нәтиженің бағаға жоғары сезімталдығын көрсетеді. Сонымен қатар, КҚК (КТК) қосқан үлес қашықтықтан айлақтық құрылғылар жұмысының шектелуіне байланысты ж/ж 42%-ға төмендеп, 24 млрд теңге болды. Төмен борыштық жүктеменің сақталуы және шамамен 2,9 трлн теңге көлеміндегі ақшалай резерв (жастықша) 2025 жылдың қорытындысы бойынша дивидендтердің 491,71 теңгеден 573,66 теңгеге дейін өсуіне ықпал еткен факторларға айналды. Ақшалай позицияға екінші тоқсанда теңгенің жақын арадағы әлсіреуінен бөлек, сәуір айында алынған дивидендтер қосымша қолдау көрсетеді: ТШО-дан 140 млрд теңге және KC Energy Group-тан 24,5 млрд теңге. Тәуекелдер арасында мұнай бағасының ықтимал кері бұрылуын және Украинадағы қақтығыс аясында КТК жүйесі жұмысының тұрақтылығына тасымалдау мен өндіру көлемдерінің тәуелділігін атап өтеміз.

Түсім: көлемдердің төмендеуі кезінде мұнай бағасы есебінен өсу. Тоқсандық түсім барлық сегменттерде ұлғайып, 2,48 трлн теңгені (+11% ж/ж) құрады. Өсім әлемдік мұнай бағасының ж/ж 5,8%-ға және KMG International мұнай өнімдерін өткізу бағасының жоғарылауымен қамтамасыз етілді және теңгенің долларға шаққандағы орташа бағамының ж/ж 2,5%-ға нығаюымен ішінара теңгерілді. Шикі мұнай мен газды сатудан түскен табыс ж/ж 9,8%-ға өсіп, 1,37 трлн теңгеге, мұнай өнімдерінен ж/ж 12%-ға өсіп, 848 млрд теңгеге жетті, мұнай тасымалдау қызметтері ж/ж 29%-ға қосылды. Бұл ретте операциялық көлемдер төмендеді: мұнай мен газ конденсатын өндіру ж/ж 12,0%-ға азайып, 5,65 млн тоннаға дейін құлдырады, соның ішінде мегажобалар бойынша ТШО-дағы қаңтардағы трансформаторлардың өртенуі және КТК тарапынан шектеулер салдарынан ж/ж 27%-ға (Тенгиз-39%, Қарашығанақ -19%) азайды. Тенгиздегі өндірістің жобалық қуаттылығы наурыздың соңына қарай қалпына келтірілді. Операциялық активтер бойынша өндіру Эмбамұнайгазда Батыс Прорваның іске қосылуы арқасында ж/ж 0,9%-ға өсті (+7,4%). Мұнай тасымалдау КТК көлемінің ж/ж 25%-ға құлдырауы кезінде ж/ж 0,8%-ға азайып, 20,8 млн тоннаға дейін төмендеді, мұнай өңдеу Петромидиядағы (-11%) және ПҚОП-тағы (-13,5%) жоспарлы жөндеу жұмыстарына байланысты ж/ж 2,8%-ға азайып, 5 млн тоннаны құрады. Брлескен кәсіпорындар мен қауымдасқан компаниялардың пайдасындағы үлес КТК пайдасының 42%-ға төмендеуі кезінде ТШО мен ММГ есебінен ж/ж 5,5%-ға өсті. Басқа кірістерді есепке алғандағы қорытынды түсім 2,74 трлн теңгені (+11% ж/ж) құрады.

Маржалылық: EBITDA және таза пайда өсті, бірақ FCF теріс мәнге ие болды (минусқа кетті). Сатып алынған мұнай мен мұнай өнімдерінің өзіндік құны ж/ж тек 2,0%-ға өсіп, 1,24 трлн теңгені, өндірістік шығыстар ж/ж 5,7%-ды, тозу мен амортизация ж/ж 6,8%-ды, тасымалдау және өткізу шығыстары ж/ж 21%-ды құрады. Табыс салығынан басқа салықтар ж/ж 1,6%-ға төмендеді. Түзетілген EBITDA ж/ж 6,8%-ға өсіп, 591 млрд теңгеге жетті, ал маржалылық 23,1%-дан 23,7%-ға дейін артты. Қаржылық шығындар қарыздың азаюы арқасында ж/ж 11%-ға төмендеп, 73 млрд теңге болды. Сонымен қатар, негізгі құралдардың құнсыздануы өткен жылмен салыстырғанда іс жүзінде нөлге теңелді. Осы факторлар таза пайданың шамамен екі есе өсіп, 368 млрд теңгеге (+94% ж/ж) немесе бір акцияға шамамен 603 теңгеге жетуін қамтамасыз етті. Теңгенің нығаюына байланысты бағамдық айырмадан болатын шығынның артуына (+39% ж/ж) қарамастан, пайданың өскенін атап өтеміз. Сауда-саттық дебиторлық берешектің 504 млрд теңгеге өсуі, күрделі шығыстардың (капзатрат) ж/ж 64%-ға артуы және БК-дан алынған дивидендтердің төмен болуы салдарынан (өйткені ТШО төлемі есепті кезеңнен кейінгі уақытқа тура келді) еркін ақша ағыны бір жыл бұрынғы плюс 283 млрд теңгеге қарсы минус 78 млрд теңге болып, теріс қалыптасты. Біздің есептеулеріміз бойынша, таза қарыз ақшалай позицияның төмендеуіне байланысты т/т 48%-ға өсті. Бұл ретте борыштық жүктеме өте төмен деңгейде қалып отыр – таза қарыздың EBITDA-ға қатынасы шамамен 0,3х.

Біздің пікіріміз бен бағалау моделіндегі өзгерістер. ҚМГ үшін бұл тоқсан нәтижелерге қарама-қайшы әсер еткен түрлі оқиғалар тұрғысынан қызықты болды. Бір тараптан, геосаяси шиеленістер аясында наурыз айында мұнай бағасының өсуі оң ықпалын тигізіп үлгерді. Екінші тараптан, кейбір бөлек оқиғалар операциялық шектеулерге әкеп соқтырды, бірақ олар бәрібір уақытша болып шықты. Теріс ақша ағынына да біржолғы оқиға әсер етті, ал сәуір айында алынған БК дивидендтері ақша ағынын қайтадан оң аймаққа қайтарады. Сонымен қатар, теңгенің қарқынды нығаюы тоқтады, бұл мұнай бағасының салыстырмалы түрде жоғары деңгейде сақталуымен бірге қаржылық көрсеткіштерді арттыруға септігін тигізеді. Бағалау моделінде мұнай бойынша болжамдар бұрынғы деңгейде сақталды. Өзгерістерге келсек, біз күрделі шығыстар бойынша күтілімдерді сәл арттырдық, бірақ сонымен бірге әкімшілік шығыстар бойынша болжамдарды төмендетіп, доллардың ағымдағы айырбас бағамын жоғарылаттық. Дегенмен, бағалау моделіне ең үлкен әсерді таза қарызды түзету тигізді. Нәтижесінде біз ҚазМұнайГаздың бір акциясының мақсатты бағасын 41 700 KZT-ден 39 100 KZT-ге дейін төмендеттік, бұл ретте ағымдағы нарықтық бағадан өсу әлеуеті 21%-ды құрайды. Ұсыным - «Сатып алу».

Автор: Оразбаев Данияр,

CFA, Инвестициялық талдаушы

(+7) 727 311 10 64 (688) | [email protected]