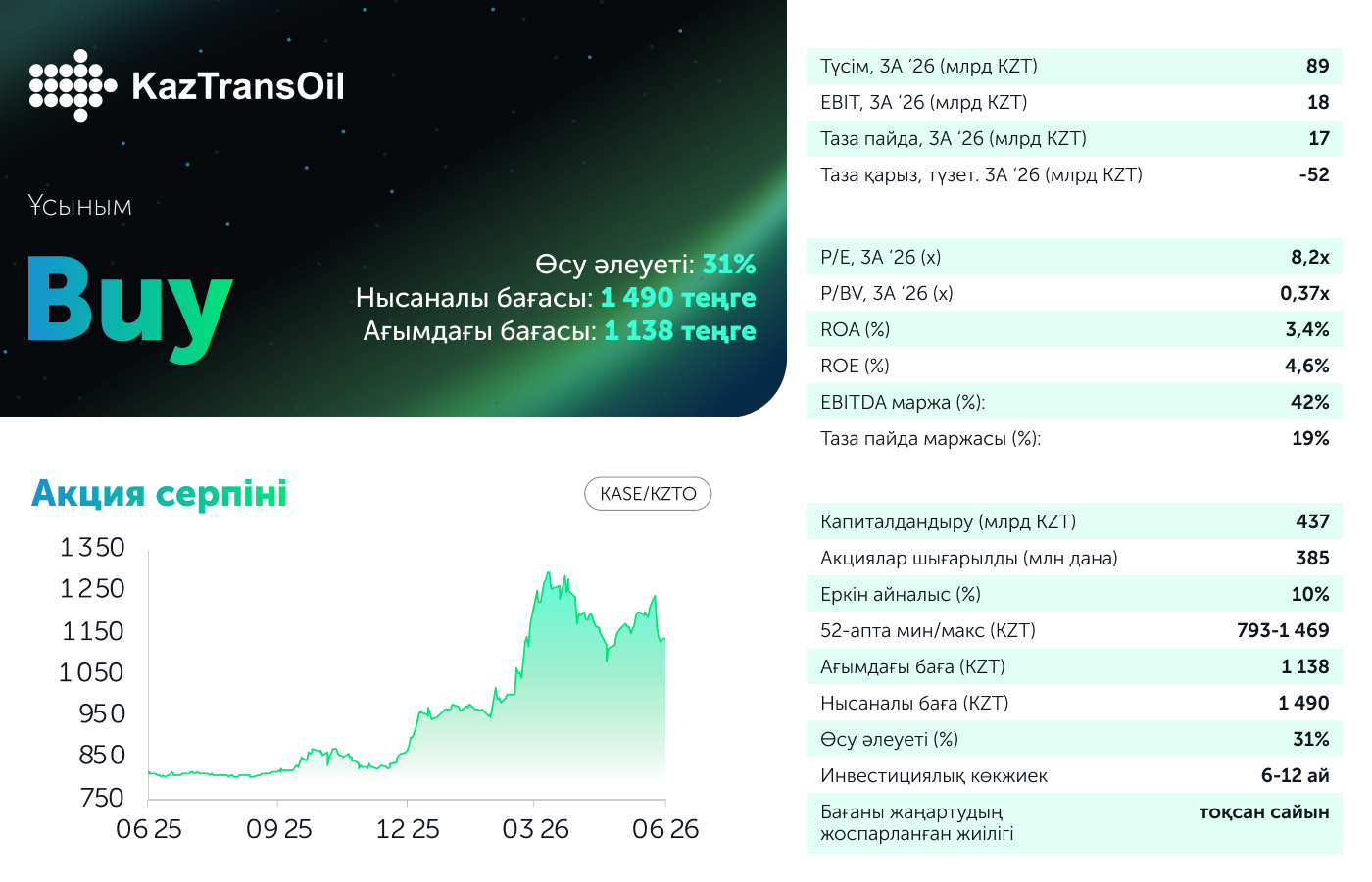

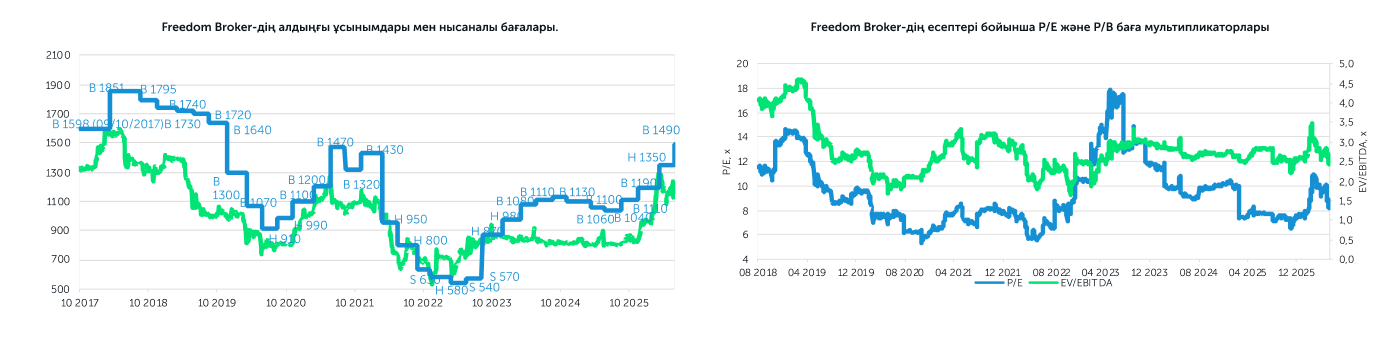

«КазТрансОйл» АҚ 2026 жылдың бірінші тоқсанындағы қаржылық нәтижелерін жариялады. Есепті жағымды деп бағалаймыз: таза пайда өткен жылдың сәйкес кезеңімен салыстырғанда 81%-ға өсіп, 17 млрд теңгеге жетті, жалпы маржа кеңейді, ал операциондық қызметтен түскен ақша ағыны екі есе артты. Өсім тасымалдау көлемінің артуымен, тарифтердің көтерілуімен және рекордтық ақшалай позиция аясындағы жоғары пайыздық табыспен қамтамасыз етілді, дегенмен пайданың бір бөлігі біржолғы ақшалай емес сипатқа ие. 2025 жылға арналған бір акцияға 118 теңге көлеміндегі дивиденд жағымды жаңалық болды, бұл біздің күткенімізден де, өткен жылғы көрсеткіштен де жоғары. Бағалау моделіндегі өсімнің негізгі драйвері жоғарылатылған экспорттық тарифтің бекітілуі болды. Қалған тұстарда бағалау моделіндегі өзгерістер шамалы болды. Нәтижесінде «ҚазТрансОйлдың» бір акциясы бойынша біздің жаңартылған мақсатты бағамыз 1 350 теңгеден 1 490 теңгеге дейін көтерілді, бұл ретте өсім әлеуеті 31%-ды құрайды. Ұсыным «Ұстап тұрудан» «Сатып алуға» дейін жоғарылатылды.

Бағалау үшін негізгі факторлар. Басты катализатор ретінде тарифтік тетік қалып отыр. Мұнайды айдауға арналған ішкі тариф 2026 жылғы 1 қаңтардан бастап 1 000 км-ге бір тонна үшін өткен жылғы 4 462 теңгеге қарағанда, 4 963 теңгені құрайды (өсім ж/ж 11%). Қосымша фактор - 1 маусымнан бастап 12 500 теңге көлеміндеге жаңа экспорттық тарифтің бекітілуі болды, бұл алдыңғы тарифтен 11%-ға артық. Стратегиялық катализатор - батыс бағытындағы экспорттық маршруттарды диверсификациялау: Германияға одан әрі жөнелту үшін «Транснефть» жүйесіне қазақстандық мұнайды жеткізу тоқсанына шамамен екі есеге, 730 мың тоннаға дейін өсті, ал КҚК жүйесіне мұнай тиеу жылдық есеппен 47%-ға артып, 1,3 млн тоннаны құрады. Ресей мұнайын Қазақстан арқылы Қытайға транзиттеуге арналған OFAC лицензиясының мерзімі 2027 жылғы 19 наурызға дейін ұзартылғаннан кейін (бұған дейін бұл мерзім 2026 жылғы 29 сәуірде аяқталатын еді) санкциялық белгісіздік айтарлықтай төмендеді. Сонымен қатар, британдық OFSI қазақстандық мұнай бойынша «Транснефтьпен» операцияларға 2028 жылғы 18 наурызға дейін қолданылатын бас лицензия берді. Өтімділіктің айтарлықтай көлемін атап өтеміз: ақшалай қаражат пен қысқа мерзімді қаржылық активтер шамамен 155 млрд теңгеге, жаңа рекордқа жетті, бұл жоғары пайыздық табысты да, дивидендтік базаның тұрақтылығын да қамтамасыз етеді.

Табыс: көлемдер мен тарифтер аясында барлық негізгі сегменттер бойынша өсім. Тоқсандық кіріс 89 млрд теңгені құрады (ж/ж + +14%). Ең ірі бап - шикі мұнайды тасымалдау - тасымалдау көлемінің ж/ж 6,3%-ға артуы және тарифтердің жекелеген түрлерінің өсуі есебінен ж/ж 16%-ға өсіп, 66 млрд теңгеге жетті. Құбыржолдарды пайдалану және техникалық қызмет көрсету бойынша қызметтерден түсетін табыс ж/ж 11%-ға қосылды, ал су тасымалдаудан түсетін табыс, өткен тоқсанмен салыстырғанда, ж/ж 14%-ға өсті. Бірлескен кәсіпорындардың (ҚҚТ және МұнайТас) пайдасындағы үлес тұрақты күйде қалды - 4,7 млрд теңге (ж/ж -1,4%): ҚҚТ бойынша 3,4 млрд теңгеге дейін төмендеу МұнайТас бойынша 1,3 млрд теңгеге дейінгі өсіммен өтелді.

Маржалылық: маржаның кеңеюі және таза пайданың күшті өсуі. Жалпы маржа өткен жылғы 14%-дан 17%-ға дейін жақсарды. Өзіндік құн персоналға жұмсалатын шығындардың (+6,7% ж/ж) және тозу мен амортизацияның (+23% ж/ж) өсуіне байланысты жылдық есеппен 10%-ға өсті. Өзге операциялық табыстар активтерді шығару бойынша резервті қайта қарау және қорларды өткізуден түскен табыс есебінен жылдық есеппен 167%-ға өсті. Нәтижесінде операциялық пайда жылдық есеппен 39%-ға өсіп, 18 млрд теңгені құрады. EBITDA маржасы бір жыл бұрынғы 37%-дан 42%-ға дейін жақсарды. Қаржылық табыстар шамамен үш есеге, 9 млрд теңгеге дейін секірді, алайда облигациялар мен қарыздарды модификациялаудан түскен ірі біржолғы ақшалай емес табысқа байланысты өсім сапасы біркелкі емес. Нәтижесінде таза пайда 17 млрд теңгені немесе бір акцияға 44 теңгені құрады (ж/ж +81%). Біржолғы табысты есепке алмағанда, нормализацияланған пайда шамамен 14 млрд теңгені құрар еді, бұл да ж/ж 45%-дық сенімді өсімді білдіреді. Операциялық қызметтен түскен тоқсандық ақша ағыны екі есе артып, 32 млрд теңгеге жетті, ал бос ақша ағыны бір жыл бұрынғы 0,6 млрд теңгеге қарсы шамамен 15 млрд теңгені құрады.

Біздің пікіріміз бен бағалау моделіндегі өзгерістер. Есеп құрылымдық тұрғыдан күшті динамиканы растайды: тарифтік тетік пен көлемнің өсуі маржаның кеңеюіне және ақша ағынының екі еселенуіне әкеледі, бұл таза пайданың айтарлықтай өсуіне ықпал етті. Жақында дивидендтердің өсуін және оң бос ақша ағыны аясында ақшалай позицияның одан әрі өсуі туралы біздің болжамымызды ескерсек, болашақта дивидендтер таза пайдаға қатысты дәл осылай жоғары деңгейде қалуы мүмкін. Санкциялық тәуекелдердің жойылуы да мұнайдың транзиттік ағындарын арттыру тұрғысынан жағымды фактор емес. Екінші жағынан, ішкі тариф бекітілген торға қатысты төмен деңгейде қалып отыр және егер компанияның ақша ағындары артық болса, бұл жағдай сақталуы мүмкін. Осының бәрі біздің бағалауымызды біршама шектейді. Бағалау моделіндегі басты өзгеріс экспорттық тарифтің шамамен 12%-ға, дәлірек айтқанда 11%-ға көтерілуі болды, бұл біздің мақсатты бағамызға ең үлкен әсерін тигізді. Сондай-ақ біз бірінші тоқсанның қорытындысын ескере отырып, негізгі қаржылық және операциялық көрсеткіштерді жаңарттық. «ҚҚТ» және «МұнайТас» бірлескен компаниялары бойынша олардың 2025 жылғы есептілігінің қорытындысы бойынша шығыстар мен күрделі жұмсалымдар болжамдары жаңартылды, бұл құнның қайта бағалануына әкелді. Бұдан бөлек, «ҚазТрансОйлдың» күрделі жұмсалымдар болжамы біршама жоғарылады. Нәтижесінде, осы өзгерістердің барлығынан кейін біз «ҚазТрансОйл» акциясының мақсатты бағасын соңғы нарықтық бағадан 31% өсу әлеуетімен 1 350 теңгеден 1 490 теңгеге дейін арттырдық. Ұсыным «Ұстап тұрудан» «Сатып алуға» дейін жоғарылатылды.

Автор: Оразбаев Данияр,

CFA, Инвестициялық талдаушы

(+7) 727 311 10 64 (688) | [email protected]