Бірінші бөлімде біз қор нарығындағы мультипликаторлар мен коэффициенттердің қалайша пайдалы болатынын түсіндірдік. Қысқаша сөзбен еске салайық: олар толық бағаланбаған немесе артық бағаланған акцияларды анықтау үшін бірнеше компанияны салыстыруға көмектеседі. Не болмаса қай компанияның бизнесті тиімдірек жүргізетінін және мүмкіндігінің зор екенін білуге көмектеседі.

Бұл жолы біз танымал мультипоикаторлармен және коэффициенттермен одан әрі танысамыз. Бастайық!

ROE, ROA

Бұл - рентабельділіктің екі көрсеткіші. Олар компанияның өзіндегі ресурстар арқылы акционерлер үшін таза пайда табудың қаншалықты тиімді екенін түсінуге көмектеседі.

Return on Equity (ROE, меншікті капиталдың рентабельділігі).

Пайызбен өлшенеді, бірақ кейде коэффициент ретінде де көрсетіледі – айталық, 30% = 0,3.

ROE мынадай формула бойынша есептеледі: таза пайда / меншікті капитал (Net Income / Shareholders' Equity).

ROE неғұрлым жоғары болса, соғұрлым жақсы. Бірақ мұнда абсолютті санның өзі маңызды емес. Компанияны оның секторындағы немесе индустриясындағы баламалармен салыстыру маңыздырақ болып отыр. Бір мультипликатордың өзі аз есеп беретінін ұмытпаңыз. Акцияларды дәл таңдау және оларға инвестициялау үшін компанияны жан-жақты талдап, көптеген факторды ескеру қажет.

ROE есептеу ерекшеліктері

ROE формуласында пайда соңғы 10-K есебінен жылдық алынады немесе жылдың ортасында 10-Q есептерінен соңғы төрт тоқсандағы Net Income сандарын қосып, соңғы пайда мәнін алуға болады.

Капиталды пайда алынған кезең үшін орташа мөлшерде алу керек. Оны есептеу үшін бухгалтерлік баланстан акционерлік капиталдың жаңа мәнін алып, бір жылдық капиталды қосып, екіге бөлу керек.

Орташа акционерлік капиталды есептеу:

– Ағымдағы капитал: 130 млн АҚШ доллары

– Бір жыл бұрынғы капитал: 98 млн АҚШ доллары

– Кезеңдегі орташа капитал = (130 млн АҚШ доллары + 98 млн АҚШ доллары) / 2 = 114 млн АҚШ доллары

ROE дегеніміз не

Меншікті капитал - бұл компанияның «таза активтері» (Net Assets). «Таза» дегеніміз олардан барлық қарыз бен міндеттемелердің алынып тасталғанын білдіреді.

Тек өндірістік қуаттылықтар мен жабдық, ғимараттар, патенттердің барлық түрлері, тауар қорлары, басқа да материалдық және материалдық емес құндылықтар қалды. Жалпы алғанда, компанияға пайда әкелетіндер: ақша ағындарын құру және өсіру, шығындарды азайту, сатуды арттыру.

Инвестор ROE-ді есептегенде, ол компанияның барлық активінен қанша таза кіріс алатынын білгісі келеді.

Бірақ ROE абсолютті санын білу - бұл алғашқы қадам. Компанияның ROE-сы 37%-ға шықты делік. Бұл көп пе, аз ба? Бірден айту мүмкін емес, мұны түсіну үшін компанияны саладағы немесе сектордағы бәсекелеспен салыстыру қажет.

Біз компанияларды ROE бойынша салыстырамыз

Біз тым жеңіл, бірақ түсінікті мысал келтіреміз. Екі косметологиялық медициналық орталықты елестетіп көріңіз. Біріншісі, үлкен және көпсалалы орталық. Оның ғимараты үш қабаттан тұрады, көптеген жабдығы мен мамандары бар. Ең көп адам саны болған кезде әр түрлі рәсімдерге бір уақытта 40-50 клиенттен келуі мүмкін. Екінші орталық әлдеқайда кішірек және бір уақытта тек 10-15 келушіні қабылдай алады.

Бірінші орталықтың активтері көп екені анық. Бірақ кенеттен маңызды жағдай анықталды: бірінші орталық ауқымына қарамастан, ақша аз салынған, сол үшін де клиент саны аз. Адамдар екінші орталыққа жиі барады. Нәтижесінде екі бизнестен де шамамен бірдей пайда келіп түседі.

Бұл ROE тұрғысынан нені білдіреді? Бұл жағдайда шағын орталықта капиталдың қайтарымы жоғары болады! Өйткені, оның сатып алынған немесе жалға алынған активтері көп емес, бірақ бұл ретте ол үш қабатты алып сияқты пайда көрсетеді.

Инвестор үшін бұл шағын косметологиялық орталық тиімдірек жұмыс істейтінін білдіреді әрі дәл соған инвестиция салу керек дегенді білдіреді.

Return on Assets (ROA, активтердің рентабельділігі).

Ол да пайызбен өлшенеді. Формула бойынша есептеледі: таза пайда / жиынтық активтер (Net Income / Total Assets).

Сондай-ақ, активтер компания пайда тапқан кезеңдегі орташа мәндерді алуы керек.

ROА мәні неғұрлым жоғары болса, соғұрлым жақсы.

ROE-дан айырмашылығы

Бұл көрсеткіштің ROE-мен маңызды айырмашылығы бар. Компанияның «таза» активтерінен басқа ROA борыш пен міндеттемелердің сомасын да ескереді. Бұл дегеніміз, ROA компанияның баланстағы барлық ресурсты, оның ішінде таза пайда табу үшін борыштарды қаншалықты тиімді пайдаланатынын түсінуге көмектеседі.

ROA құрамындағы міндеттеме факторлары маңызды болуы мүмкін. Мысалы, Apple, Inc. (NASDAQ: AAPL) корпорациясының рентабельділік көрсеткіштерінің абсолютті сандарына қарасаңыз, мынадай көрсеткішті көреміз:

- Компанияның ROE-сы = 153% (2022 жылғы қыркүйек айының соңында).

- Компанияның ROA-сы = 28%.

Яғни, Apple-дің активтері өте тиімді таза , бірақ бұл ретте борыш жүктемесі мен баланстағы басқа міндеттемелер де айтарлықтай салмаққа ие. Бұл таңқаларлық емес: компанияның борышы оның капиталынан екі есе, ал ұзақ мерзімді борышы 1,6 есеге көп.

ROE және ROA көрсеткіштері секторға тәуелділігі

Әр түрлі салаларда ROE және ROA көрсеткіштерінің орташа мәндері әр түрлі болуы мүмкін. Мұның бәрі бизнестің ерекшеліктеріне байланысты, өйткені бағдарламалық жасақтама әзірлейтін компанияның автомобиль өндірушіге қарағанда активтері әлдеқайда аз болады. Софтвер компаниясына алып қымбат зауыт қажет емес, оған кеңсе мен компьютерлер жеткілікті. Тым болмағанда, бағдарламашылар әдетте үйден жұмыс істей алады. Сондықтан, қайталап айтайық, бір сектордың немесе индустрияның өкілдерін мультипликаторларға қарап салыстыру маңызды.

Profit Margins (пайда рентабельділігі)

Бұл рентабельділік көрсеткіштерінің тағы бір тобы. Тек ROE және ROA компанияның активтері мен балансының тиімділігін көрсетеді. Бірақ «маржа» сату мен шығындарды басқарудың тиімділігін талдауға көмектеседі.

Маржа бойынша төрт негізгі деңгейді бөлуге болады:

- Жалпы пайда рентабельділігі (Gross Profit Margin)

- Операциялық пайданың рентабельділігі (operating Profit Margin)

- Салыққа дейінгі пайда рентабельділігі (салыққа дейінгі пайда маржасы)

- Таза пайда рентабельділігі (net Profit Margin)

Олардың әрқайсысын егжей-тегжейлі түсіну үшін пайда мен залал туралы есептің (Income Statement) құрылымын жақсы білу қажет. Бұл бөлек тақырып. Мұнда біз ең негізгісін қысқаша түсіндіреміз.

«Маржа» дегеніміз не?

Ең қарапайым мысал келтірейік:

Сіз смартфонды 100 000 теңгеге сатып алдыңыз, содан кейін оны 120 000 теңгеге қайта саттыңыз делік. Егер біз бұл сандарды пайда мен залал туралы есептегідей компоненттерге бөлетін болсақ, онда мынадай өрнек шығады:

– 120 000 теңге бұл - сатудан түскен түсім (Sales Revenue)

– 100 000 теңге бұл - өзіндік құн (Cost of Goods Sold)

– 20 000 теңге бұл - таза пайда (Net Income).

Түсімнің әрбір теңгесіне жұмсалған барлық шығыннан кейін сіз 0,2 теңге пайда таптыңыз және сақтадыңыз. Нәтижесінде түсімдегі таза пайданың үлесі 16,6%-ды құрады. Бұл таза пайда маржасы деп санауға болады (Net Profit Margin).

Түсім мен таза пайда арасындағы нақты бизнестің өзінде көптеген шығыс, кейде қосымша кірістер болады.

Компания тауарларды жасайды және оларға белгілі бір баға белгілейді. Бірақ оларды өндіру және сату үшін ол:

- Қызметкерлерге жалақы төлейді.

- Өндірістік желілерге қызмет көрсетеді.

- Құрамында қоймалар бар.

- Тасымалдаушыларға тауарларды әртүрлі өңірлердегі дүкендерге жеткізу үшін төлейді.

- Жарнама мен маркетингтік әрекеттерге ақша жұмсайды.

- Банктік кредиттер мен облигациялар бойынша сыйақы төлейді

- Салық төлейді.

Мұның бәрі түсімнен алынады, ал қалған бөлігі таза пайдаға айналады. Бұл қалдықты компания акционерлерге дивиденд түрінде төлей алады немесе бизнестің одан әрі өсуіне бағыттай алады.

Қосымша шығыстардың баптарына байланысты есептілікте пайданың әртүрлі санаттары пайда болады: жалпы, операциялық, салыққа дейінгі және таза. Олар бойынша рентабельділік есептеледі.

Әдетте инвесторлар сату маржасының екі түріне мүдделлік танытады:

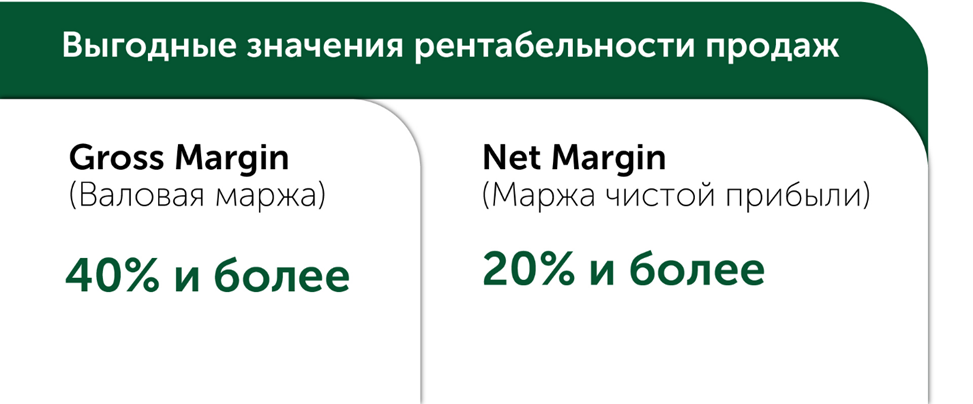

Gross Margin (Жалпы пайда рентабельділігі)

Ол Gross Income / Sales (Жалпы пайда / Түсім) формуласымен есептеледі.

Егер компания жалпы маржаны 40%-дан жоғары немесе одан жоғары деңгейде ұстап тұрса жақсы. Жалпы маржа неғұрлым көп болса, бизнес үшін өнімдердің өзіндік құны соғұрлым төмен болады. Бұл компанияның бәсекелестік артықшылығы бар екенін білдіреді, бұл оған бір өнімді мүмкіндігінше арзан өндіруге және сатуға мүмкіндік береді.

Net Margin (Таза пайда рентабельділігі)

Ол Gross Income / Sales (Жалпы пайда / Түсім) формуласымен есептеледі.

20%-дан жоғары сандарды таза маржаның «жақсы» мәндері деп санауға болады. Бұл дегеніміз, компания сатудан түскен барлық кірістің кем дегенде бестен бір бөлігін сақтайды және бұл ақшаны акционерлерге дивидендтер төлеуге немесе бизнесті одан әрі дамытуға бағыттай алады. Компания басшылығы мен қызметкерлері кірістер мен шығыстарды тиімді басқаруды үйренді. Бизнес табысты.

Маржаның секторға тәуелділігі

Бірақ мұнда да есте ұстаған жөн: пайдалылығы неғұрлым жоғары немесе төмен бар салалар бар.

Мысалы, фармацевтикалық компания дәрі-дәрмекті әзірлеу кезінде көп ақша жұмсай алады. Бірақ содан кейін, онв патент мақұлдап, қорғаған кезде, компания көп жыл бойы дайын өнімді «көбейтіп», сата алады, бұл пайданың үлкен үлесін сақтайды.

Бірақ жүк тасымалымен айналысатын компанияның кез келген жағдайда шығыстары тұрақты келеді: жанармай, жөндеу, автомобильдерге қызмет көрсету және сатып алу, жүргізушілердің жалақысы. Сондықтан пайда көп болмауы мүмкін.

Сондай-ақ мына жағдайды ескеріңіз: тек ағымдағы Gross Margin және Net Margin мәндеріне ғана емес, сондай-ақ осы көрсеткіштердің серпінін де қарау маңызды. Егер компания әр тоқсан сайын немесе жыл сайын маржаны өсірсе, онда бизнес тиімдірек болады. Екінші жағынан, кейде компаниялардың акциялары басшылық есеп беріп, сату рентабельділігінің төмендегені туралы хабарлаған кезде қатты төмендеуі мүмкін.

Егер рентабельділіктің күрт «жарылуы» орын алса, оның не себепті болғанын қарау керек. Бұл бір реттік пайда болуы мүмкін, болашақта компанияда мұндай жағдайдың қайталануы екіталай. Сондықтан да қазіргі жоғары маржаға қарап болжам мүмкін емес. Уақыт өте келе жалпы үрдіске қарау керек.

Қарыз жүктемесінің коэффициенттері

Оны басқа сөзбен «левередж» (leverage) коэффициенттері деп атауға болады. Левередж, «қаржылық тетік» немесе «иық», қарыз қаражаты компанияның өз ресурстарынан қанша есе көп екенін көрсетеді. Компания борышты қаржыландыруға қаншалықты тәуелді?

Оны мынадай көрсеткіштер арқылы білуге болады:

Debt/Equity Ratio – «жиынтық борыш/меншікті капитал» коэффициенті.

Long-term Debt/Equity Ratio – ұзақ мерзімді борыштық міндеттемелер мен меншікті капиталдың арақатынасы.

Олар бизнестің қаншалықты «шамадан тыс кредиталғанын» түсінуге көмектеседі және инвесторға қаржылық орнықтылық тәуекелдері туралы ескертеді.

Бұл өте маңызды, өйткені компания экономиканың өсуі мен төмен пайыздық мөлшерлемелер кезеңінде де ірі борыштары бойынша оңай есептей алады. Бірақ дағдарыс кезінде күтпеген жағдайларда ақша қажет болуы мүмкін. Ал кредиттер мен облигациялар бойынша төлемдер ешқайда кетпейді. Егер компания қарызға кірсе, ол оларды өтей алмауы мүмкін. Кем дегенде уақытша дефолт болады. Мұндайда компанияның толық банкроттығы болуы мүмкін.

Екінші жағынан, егер борыштар мүлдем болмаса, кейде бұл бизнес мүмкіндіктерді барынша пайдаланбайды дегенді білдіреді. Өйткені, борышты сауатты қаржыландыру компанияға артықшылықтар беріп, белсенді өсуге әкелуі мүмкін.

Жалпы, мұнда белгілі бір тепе-теңдік қажет.

Егер компанияның борыш сомасы оның меншікті капиталына тең болса, қолайлы болып саналады. Яғни, Debt/Equity-дің барабар қатынасы = 1.

Debt/Equity = 2 коэффициенті бар компания қазірдің өзінде неғұрлым тәуекелді. Егер Debt/Equity = 5 немесе 15 немесе, айталық, 45 болса, онда бұл өте жоғары тәуекел.

Айта кетейік, борыш жүктемесінің коэффициенттерін ғана емес, сондай-ақ компанияның борыш төлемдерін өтейтін операциялық ақша ағындарын да қарау маңызды. Кейде тіпті өте жоғары борыш та қиындық тудырмайды, өйткені компанияны тиімді басқару үшін оның негізгі қызметтен келіп түсетін қаражаты жеткілікті.

Бұл ретте, біз Long-Term Debt/Equity көрсеткішін жай ғана бөліп қоймаймыз, оған ерекше назар аударған жөн. Өйткені, бұл коэффициент бухгалтерлік баланстан компанияның ұзақ мерзімді міндеттемелерін алады. Ал оларда ең үлкен тәуекел бар. Ұзақ мерзімді борыштарға банктік кредиттер мен облигациялық қарыздар кіреді. Олардың мерзімі неғұрлым ұзақ болса, белгісіздік соғұрлым жоғары болады: ұзақ қашықтықта экономиканың жағдайы не болатыны белгісіз. Компанияның жолы бола ма, әлде сәтсіздікке ұшырай ма? Кредиторларды бұл қатты алаңдатпайды, олар кез келген жағдайда төлемдерін күтеді. Бұл қаржылық тұрақтылыққа негізгі сынақ болады және егер компанияның борышы тым көп болса, ол төтеп бере алмауы мүмкін.

Борыш жүктемесінің серпіні

Debt/Equity коэффициенттерінің абсолютті мәндерінен басқа, компанияның уақыт өте келе борыш жүктемесін қалай арттыратынын немесе төмендететінін көруге болады.

Егер бизнес борышты қаржыландыруға көбірек тәуелді болса, инвестиция тәуекелі артады. Мұнда операциялық ақша ағындары мен компанияның балансындағы қолма-қол ақша көлемін талдау қажет. Мүмкін, борыштың өсуіне қарамастан, бәрі бақылауда қалады.

Міне, жеңіл талдаудың бірнеше мысалдары:

simplywall.st

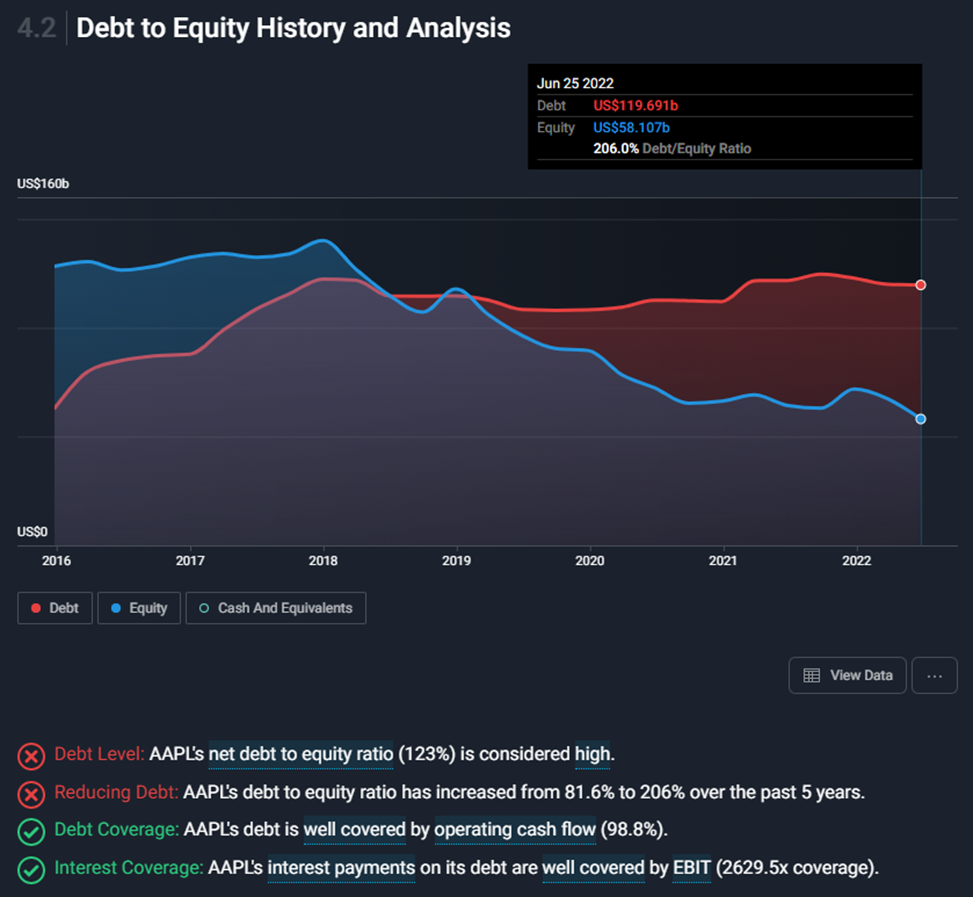

Apple корпорациясының мәліметінше, 2016 жылдан бастап оның борышы айтарлықтай өсті, ал 2018-2019 жылдар аралығында ол өзінің таза құнынан тұрақты түрде асып кете бастады. Бірақ бұл ретте талдаушылар борыштың 99%-ын операциялық ақша ағындарымен өтелгенін, сонымен қатар компанияның пайыздар мен салықтарға дейінгі пайдасы борыш бойынша пайыздық төлемдерден 2630 есеге көп екенін атап өтті. Яғни, ешқандай маңызды көрсеткіш болмағанымен, тәуекелдер аздап өсті.

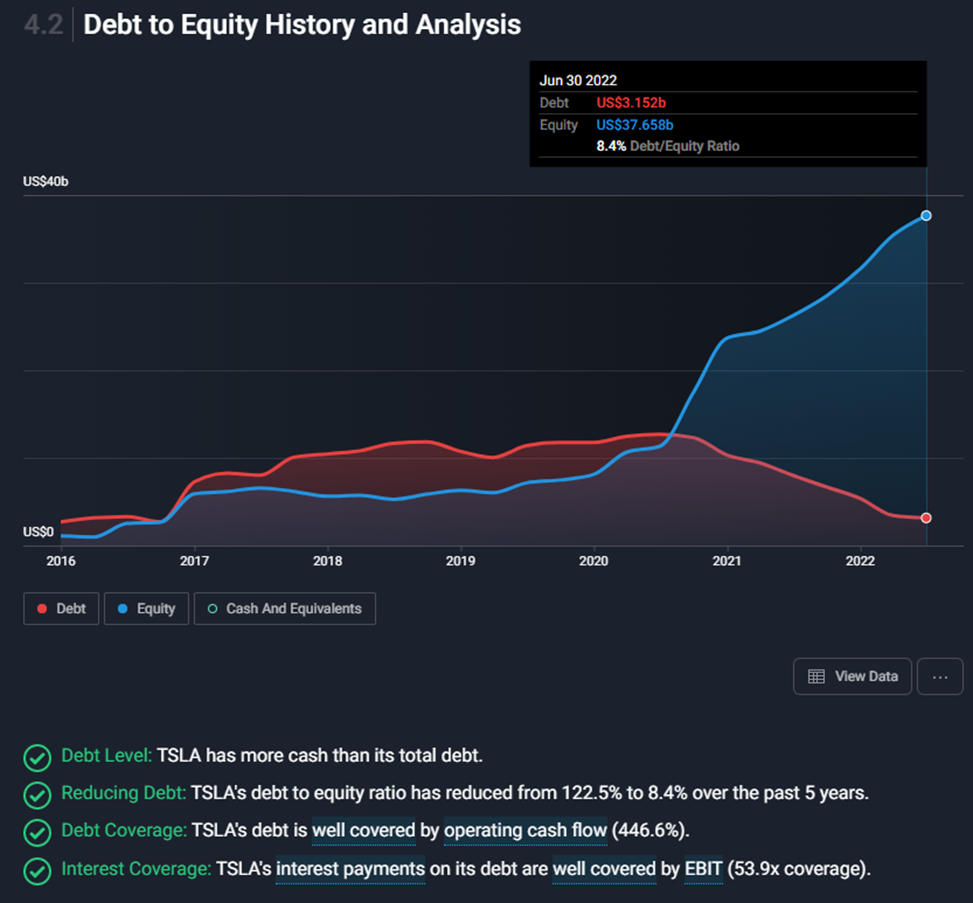

Ал Tesla-да (NASDAQ: TSLA) жағдай одан да жақсы. 2020 жылдың ортасынан бастап компания капиталды едәуір арттырып, борыштарын азайтты. Борыш пен капиталдың арақатынасы соңғы бес жылда 122,5%-дан 8,4%-ға дейін төмендеді. Компанияның борышы оның операциялық ақша ағынымен 447%-ға өтелді, ал пайыздық төлемдер компанияның пайыздық және салық төлемдеріне дейінгі пайдасынан 54 есеге аз.

Бұл жолы біз екі маңызды топтың негізгі мультипликаторын зерделедік. Олар сізге компанияларды талдауға және дұрыс инвестициялық шешімдер қабылдауға көмектеседі деп үміттенеміз.

Жалпы алғанда, мультипликаторлар мен коэффициенттердің барлық түрі әлі де көп. Біз оларды болашақ мақалалар үшін қалдыруды ұсынамыз, ал қазір оқырман күткен демалысына баруына болады :)