Облигациялар дегеніміз не, облигациялардың түрлері және олармен қалай жұмыс істеу керек?

9 маусым 2022, 16:37

Ағылшын тіліндегі «bonds» сөзінен алынған облигациялар немесе «бондтар» – бұл қор биржасында саудаланатын борыштық бағалы қағаздар. Негізінде, бір облигация қолхат сияқты, яғни ол біреу сізден қарызға ақша алғанын және оны пайызбен беруге міндетті екенін растайды.

Облигацияны сатып алғанда, сіз белгілі бір компанияға немесе тіпті тұтастай елдің үкіметіне қарызға ақша бересіз. Оның орнына «қарыз алушы» сізге үнемі пайыздар төлеуге және алдын ала белгіленген мерзімнен кейін салымдардың барлық сомасын қайтаруға міндеттенеді.

Облигациялар акциялардан қалай ерекшеленеді

Акциялардан айырмашылығы, облигацияларды тек акционерлік қоғамдар (АҚ) ғана емес, сондай-ақ жауапкершілігі шектеулі серіктестіктер (ЖШС) де шығара алады.

Бондтардың кірістілігі акцияларға қарағанда орташа есеппен төмендеу. Бұл ретте ол банк депозиттері бойынша мөлшерлемелерден жоғары болуы мүмкін.

Облигациялардың тәуекелі де дәстүрлі түрде төмен: олардың бағасы әдетте биржада аз өзгереді. Оған қоса, қағаздарды мерзімінің соңына дейін ұстаған кезде, инвестор облигациялардың нарықтық бағасы сол кезде төмендесе де, салымдардың бүкіл сомасын қайтарып алады. Сондықтан облигациялар қорғаныс құралы болып саналады. Олардың сенімділігін арттыру үшін, әсіресе нарықтағы аласапыран кезеңдерде инвестициялық портфельге қосқан жөн.

Облигацияларға салынған инвестициялардың нәтижесі неғұрлым болжамды, өйткені олар арқылы сатып алудан бұрын да көптеген факторды білуге болады: айналыс мерзімі, белгіленген сыйақы мөлшерлемесі, кірістілік.

Облигацияларға салынған инвестициялардың ең төмен мөлшері кейде акцияларға қарағанда едәуір жоғары болады. Бұл үнемі осылай бола бермейді, бірақ кейбір жағдайларда облигацияларды сатып алу үшін кем дегенде 200,000 АҚШ доллары қажет. Облигациялардың көбі бөлшек инвесторлар үшін де толық қол жетімді.

Негізгі терминдер мен ұғымдар

Эмитент

Бұл - «борышкер», ол облигацияларды сату және өз мақсаттары үшін ақша алу үшін шығарады. Компаниялар, елдердің қала биліктері және үкіметтері эмитент болуы мүмкін.

Корпоративтік облигациялар

Компаниялар облигацияларды бизнесті дамытуға қаражат тарту үшін шығарады. Олар үшін облигацияларды шығару банктен кредит алуға қарағанда тиімдірек.

Мемлекеттік (тәуелсіз) облигациялар

Қаржы министрлігі бұл облигацияларды мемлекеттік сатып алуды қаржыландыру, мемлекеттік борышқа қызмет көрсету, әлеуметтік төлемдерді қамтамасыз ету және басқа да ауқымды мақсаттар үшін шығарады және сатады. Бұл қағаздар жоғары сенімділігімен ерекшеленеді: оларды сатып алу арқылы сіз бүкіл елге қарызға ақша бересіз. Елдің банкротқа ұшырап, қарызын қайтара алмау ықтималдығы өте аз.

Номиналы

Бұл бір облигацияның борыш мөлшері. Егер номиналды шығарылымдағы облигациялардың жалпы санына көбейтсе, эмитенттің бұл жолы қанша ақша алатынын білуге болады.

Айталық, 1000 теңгелік номинал. Шығарылымда 100 000 облигация. 1000 теңгелік номиналды1 100 000 облигацияға көбейтеміз, пайда - 100 000 000 теңге. Демек, эмитент осы шығарылым есебінен жалпы 100 миллион теңге тартады.

Басқаша түсіндіріп көрейік. Номинал бұл - эмитент инвесторларға бондтар ұсынатын бастапқы құн. Қазақстандық нарықта бір қағаздың номиналы көбінесе 1000 теңгеге тең. Шетелдік алаңдарда 1000 АҚШ долларына тең, бірақ номиналы 100,000 АҚШ доллары болатын облигациялар да бар. Облигациялар биржада сауда жасай бастағанда, олардың бағасы номиналдан жоғары немесе төмен болуы мүмкін. Бірақ мерзімнің соңында эмитент инвесторға ақшаны облигациялардың дәл номиналды құны бойынша қайтарады.

Бағасы

Биржадағы облигациялардың бағасы әдетте номиналдың пайызымен көрсетіледі. Баға белгіленімдерде Сіз 95.3 санын көрсеңіз, ал облигацияның номиналы 1000 теңге болса, бұл қазір облигацияның құны 1000 теңгенің 95,3%-ы құрайтынын білдіреді. Яғни 0,953 * 1000 = 953 теңге.

Өтеу

Компания облигацияны ұстаушымен есеп айырысып, оған әр қағаздың номиналын қайтаруы керек. Өтеу күні әдетте алдын ала белгілі болады. Бұл күні облигациялар сіздің брокерлік шотыңыздан жоғалады және оның орнына ақша пайда болады. Бірақ сіз сондай-ақ өтеуді күтпей де, биржаның жұмыс уақытында облигацияларды ашық сауда-саттықта сата аласыз.

Купондар

Инвестор эмитенттен алатын тұрақты пайыздық төлемдер. Бұл банктік салымның пайыздарына ұқсайды. Мысал келтірейік: айталық, сіз 100 000 теңге инвестицияладыңыз. Купондық мөлшерлеме: жылдық 19%. Нәтижесінде бір жыл ішінде сізге компаниядан келіп түсетін пайда 19 000 теңге.

Басқаша айтқанда, купондар - сіздің облигациялар бойынша негізгі тұрақты пассивті кіріс көзіңіз. Купонның жылдық мөлшерлемесі әдетте бірден белгілі болады және облигациялардың бүкіл айналыс мерзіміне белгіленеді. «Өзгермелі купон мөлшерлемесі» да бар. Көп жағдайда купондар жылына екі-төрт рет төленеді. Компаниялар оларды көбінесе үш ай сайын төлеп отырады.

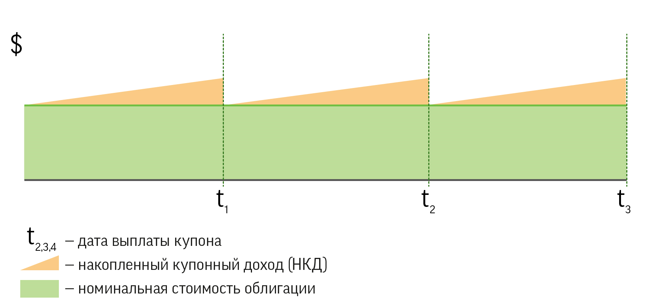

Жинақталған купондық кіріс (ЖКК)

Бұл купонның есептелген, бірақ инвесторға әлі төленбеген бөлігі, өйткені төлем күніне дейін әлі уақыт бар. Бұл көрсеткіш облигацияларды сыйақыны жоғалтпай купондық төлемдер арасында сатып алуға және сатуға болатындай етіп есептеледі.

Егер компания купондарды үш айда бір рет төлесе және сіз соңғы төлемнен бастап қағазды небәрі 1,5 ай ұстаған болсаңыз, онда Сіз осы уақыт ішінде купонның жартысына лайықсыз, себебі ол «күйіп кетпейді». Сіз облигацияны сатуды шешкен кезде, сатып алушы сол кезде қағаздың нарықтық құнымен бірге сізге ЖКК төлейді. ЖКК өзі купонды төлеу кезінде нөлге айналады, содан кейін купонның толық көлеміне жеткенше келесі төлем күніне қарай біртіндеп өседі.

Кірістілік

Бұл Сіздің облигациялар арқылы жылдық пайызбен қанша табыс таба алатыныңыз. Бірақ кірістілікті купондармен шатастырмаған жөн. Егер купон мөлшерлемесі тұрақты болса, онда кірістілік өзгеруі мүмкін. Бұл купондық мөлшерлемеге, облигациялардың нарықтық бағасына, сатып алу сәтіне және ЖКК-ға байланысты.

Мұнда маңызды ерекшелігі бар: облигацияның бағасы төмендеген кезде оның кірістілігі артады. Керісінше, облигацияның бағасы өскен кезде, кірістілік төмендейді.

Не себепті бұлай болады:

Купондық мөлшерлемесі жылдық 13% және айналыс мерзімі 1 жыл болатын номиналы 1000 теңгелік облигацияны алайық. Егер сіз оны орналастыру кезінде номинал бойынша сатып алған болсаңыз, онда бір жыл ішінде дәл 130 теңге купондық кіріс аласыз және өтеу кезінде 1000 теңгеңізді қайтарып аласыз. Сіз үшін кірістілік жылдық 13%-ды құрайды екен.

Бірақ қазір өзіңізді номинал бойынша қағазды сатып алмаған және оны орналастырғаннан кейін біраз уақыттан соң ашық нарықта сатып алғысы келетін жаңа инвестордың орнында елестетіп көріңіз.

Бір жыл ішінде беделді аналитикалық фирма компанияның болашақ нәтижелері бойынша болжамды төмендетті делік. Инвесторлар үрейленіп, облигацияларды сата бастады. Олардың биржадағы бағасы 900 теңгеге дейін төмендеді.

Бұл жағдайда компания бойынша тәуекел өсті, ал үлкен тәуекел үшін инвестор қашанда көбірек кіріс алғысы келеді. Сондықтан да бағаның төмендеуі төмендегідей өтелуі керек:

Енді облигацияны сатып алып, мерзімінің соңына дейін ұстаған кезде инвестордың алатыны:

100 теңге (номиналға дейінгі айырмашылық) + купондық сыйақының қалған бөлігі.

Нәтижесінде, инвестор облигацияларды жеңілдікпен сатып алып, номинал бойынша сататынына, оған қоса купондық кіріс алатынына байланысты кірістілік 13%-дан асуы мүмкін.

Кредиттік рейтингтердің маңыздылығы

Сонымен, облигациялардың кірістілігіне кредиттік рейтингтер да әсер етеді. Оларды эмитенттерге Standard & Poor's, Fitch немесе Moody' s сияқты рейтингтік агенттіктер береді.

«AAA» рейтингі бар облигациялардың кірістілігі әдейі төмен болады, өйткені мұндай эмитент өте сенімді болып саналады. Оның қаражатын тарту үшін инвесторларға көп ақша төлеудің қажеті жоқ. Инвесторлардың өздері мұндай қарыз алушыға ақша беру аздап қосымша табыс табуға болатын тәуекелсіз мүмкіндік екенін көреді.

«AAA» кредит қабілеттілігінің ең жоғары рейтингі АҚШ-тың қазынашылық облигацияларына, сондай-ақ қаржылық жағдайы мен нәтижелері мінсіз кейбір ірі компаниялардың қағаздарына беріледі.

Оларға инвестиция салу АСА тиімді емес. Керісінше, бұл ақшаны сенімді сақтау құралы.

«BBB» рейтингі бар бондтардың кірістілігі жоғары болады. Бұл да өте сенімді эмитенттер, бірақ рейтингтік агенттіктер олардан қалай да тәуекел факторларын көбірек көреді. Бұл тәуекел үшін инвесторлар өз салымдары үшін көбірек табыс тапқысы келеді.

Және т.б. – рейтинг неғұрлым төмен болса, әдетте облигациялардың кірістілігі соғұрлым жоғары болады.

Облигациялар арқылы табыс табудың екі негізгі тәсілі

Пысықтап алайық. Нәтижесінде облигациялар арқылы осылай табыс табуға болады:

- Сіздің ақшаңызды пайдаланғаны үшін эмитент сізге үнемі «купондық кіріс» төлейді.

- Егер облигациялардың бағасы биржада көтерілсе, қосымша пайда табуға болады. Содан кейін сіз қағаздарды өтеуді күтпестен ашық нарықта сата аласыз және бұл өсімді тіркей аласыз.

Егер облигацияларды «жеңілдікпен» сатып алса, яғни олардың биржалық бағасы номиналдан төмен болған кезде құн арқылы табыс табуға болады. Егер оларды өтелгенге дейін ұстаса, эмитент сізге облигациялардың толық құнын төлейді. Жеңілдікпен сатып алыңыз да, толық бағамен сатыңыз!

Облигацияларды қалай сатып алуға болады

- Облигацияларды сатып алу үшін сізге Freedom Finance Global PLC компаниясында шот қажет. Егер сіздің әлі шотыңыз жоқ болса, оны осы нұсқаулар бойынша ашып, толтыра аласыз: https://ffin.kz/blog/18-kak-otkryt-i-popolnit-brokerskiy-schyot-onlayn

- Шот ашылған кезде сіз Tradernet.Global сауда платформасына компьютердегі баузер арқылы немесе iOS және Android мобильді қолданбасы арқылы кіре аласыз.

- Компьютердегі платформада сізге «Саудаласу» бөлімі қажет. Онда «Облигацияларды» таңдауға және іздеуге керек қағаздың тикерін енгізуге болатын құралдар панелі бар:

Облигация идеяларын қайдан табуға болады

Freedom Finance компаниясының талдаушылары мен қазынашылары болашағы зор мүмкіндіктерді таңдайды, ал біз оларды бір бетте жинаймыз.

https://ffin.kz/bonds сайтына кіріңіз

–Инвестициялық портфельдің сенімділігін арттырыңыз;

– Тұрақты пайыздық кіріс алыңыз;

– Егер облигациялардың бағасы қымбаттаса, оларды биржада сатыңыз да, қосымша пайда табыңыз.

Облигацияларға инвестициялау мәселелері бойынша сіз қашанда «Фридом Финансқа» АҚ-қа 7555 нөмірі бойынша хабарласа аласыз. Ұялы телефоннан қоңырау шалу тегін.