Двухнедельный обзор фондовых рынков №321

Өзекті трендтер.

Глобальная картина

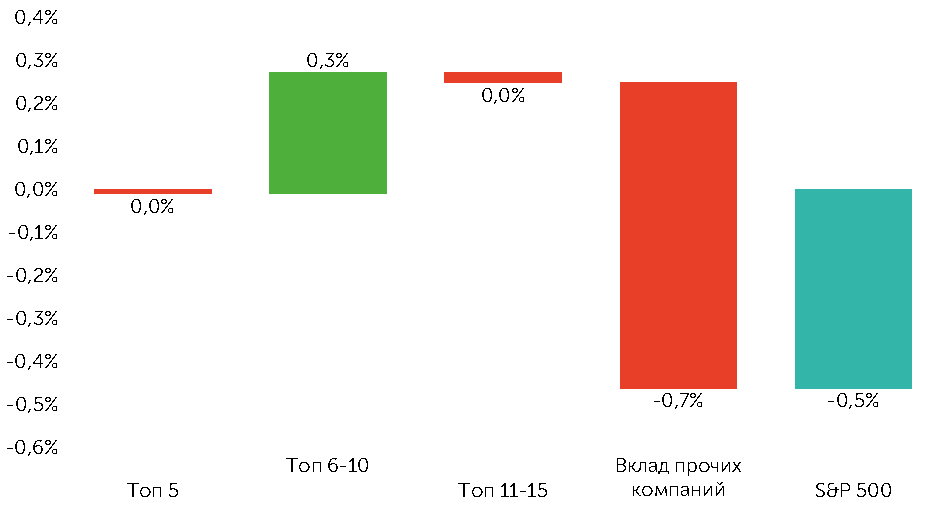

За последние две недели S&P 500 снизился 0,5%, NASDAQ 100 поднялся на 0,2%, а Dow Jones Industrials упал на 1,1%. Топ-10 компаний из индекса широкого рынка по-прежнему опережали остальных эмитентов, входящих в этот бенчмарк. В фокусе внимания инвесторов оставались наиболее крупные корпорации. На этом фоне S&P Small Cap 600 и S&P Mid Cap 400 зафиксировали убыток по сравнению с S&P 500 на уровне 2,1% и 2,2% соответственно. Лучший результат против индекса продемонстрировали представители коммуникационной отрасли и поставщики товаров повседневного спроса, главным образом благодаря сильному импульсу со стороны крупнейших компаний соответствующих секторов.

Вклад в Динамику Индекса S&P 500 по Группам

Источник: FactSet

Третья декада мая началась с фиксации прибылей участниками рынка акций. Существенная часть потерь с начала года была компенсирована, что в условиях сохранения неопределенности в отношении тарифной политики Белого дома усиливает риски. Непосредственным поводом для фиксации прибыли стал неудачный аукцион по размещению 20-летних трежерис, что было обусловлено как общей неоднозначностью макроэкономических условий, так и ожиданием налоговых реформ. Принятие предложенного республиканцами закона, предполагающего расширение налоговых льгот для физических и юридических лиц, способно усугубить долговые проблемы США в обозримой перспективе.

Внимание рынка сосредоточено на повестке, связанной с тарифной политикой Белого дома, который посылает смешанные сигналы. С одной стороны, Вашингтон объявил об отсрочке вступления в силу пошлин в размере 50% на товары из ЕС до 9 июля. С другой — обострились противоречия между США и КНР, было заявлено о повышении пошлин на сталь и алюминий, Трамп пригрозил тарифами на продукцию Apple. Все это сдерживало активность покупателей.

Макроэкономический фон, между тем, оставался благоприятным. Число открытых вакансий в апреле выросло до 7,4 млн при консенсусе 7,1 млн, число заявок на пособие по безработице демонстрирует устойчивую умеренную динамику. Настроения и уверенность потребителей стабилизируются, инфляционные ожидания населения пошли на спад. Предварительные данные торгового баланса за апрель позволяют прогнозировать рост ВВП во втором квартале на 4,6% (согласно расчетам ФРБ Атланты) вопреки скептическим ожиданиям, предполагающим приближение стагфляции в американской экономике.

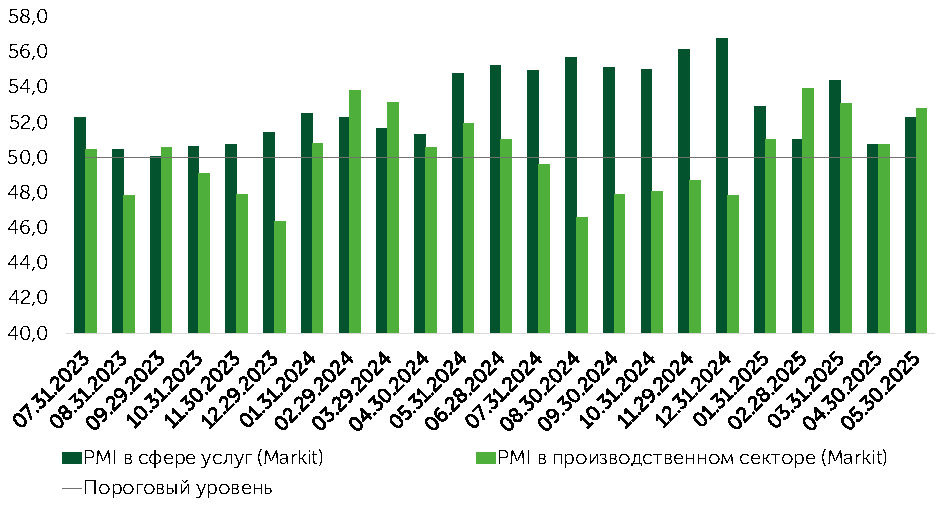

Индексы деловой активности (S&P Global)

Источник: FactSet

Выручка и прибыль отчитавшихся за последние две недели корпораций превысили прогнозы в 84% и 81% случаях соответственно. Однако акции, как правило реагировали на релизы негативно (среднее снижение составило 2,1%). С одной стороны, общерыночные ожидания иногда были слишком завышены, как в случае с Salesforce (CRM-US) и Workday (WDAY-US). С другой — эмитенты демонстрировали ослабление позиций, ссылаясь на влияние внешнеторговой неопределенности и пересматривали свои гайденсы в более консервативном ключе. В то же время результаты NVIDIA (NVDA-US) поддержали позитивный сентимент в полупроводниковой и ИТ-индустриях.

Фокус рынка

Связанная с тарифной политикой повестка в последнюю неделю пополнилась новым событием. В суде рассматривается апелляция Белого дома на решение предыдущей инстанции о признании неправомерными решений президента о введении ввозных пошлин для большинства торговых партнеров США. Вердикт по этому вопросу может быть вынесен ближайшие несколько недель. Апелляция может быть отклонена, и в этом случае в силе останутся только секторальные тарифы. При этом в ожидании решения Трамп может предпринять еще более агрессивные шаги во внешнеторговой политике. В то же время во избежание дестабилизации ситуации в конечном итоге США придется идти на уступки торговым партнерам. Учитывая это, мы полагаем, что локальные коррекции, вызванные сообщениями об обострении внешнеторговых противоречий, можно рассматривать в качестве удачных моментов для открытия или наращивания длинных позиций в акциях.

Макроэкономическая картина выглядит неоднозначно. Данные майских индексов деловой активности (PMI) от ISM и S&P Global не указывают на существенное ухудшение. Показатель S&P Global в производственном секторе продвигается в зону роста. Одновременно с этим статистика вакансий от ADP и «Бежевая книга» ФРС указали на существенное замедление темпов найма. В также потому фактические данные будут крайне важны для рынка. Мы полагаем, что сохранение динамики новых вакансий в диапазоне 90-140 тыс., будет указывать на сохранение устойчивого спроса на труда по итогам мая, в целом, что может поддержать сентимент. Данные по з/п, уже давно перестали трактоваться рынком как проинфляционный фактор, потому данные выше ожиданий (3,7%) будут указывать сохранение здоровой траектории роста реальных доходов населения (1,5-1,6%) и также может оказать некоторую поддержку настроениям. Данные по инфляции за май вряд ли принесут что-то новое для участников рынка продолжающих ожидать реализации тарифных рисков, — мы продолжает ожидать, что тарифы приведут к росту цен в июне-июле, потому майский релиз лишь может несколько ухудшить эффект базы.

Корпоративные новости вряд ли окажут значимый эффект на настроения инвесторов, так как в ближайшие полторы недели квартальные результаты представят лишь три крупных компании: JM Smucker (SJM), Adobe (ADBE), Kroger (KR).

В целом ожидаем, что после уверенного отскока от локальных минимумов создается локальный негативный баланс рисков. Сохраняющаяся напряженность между США и Китаем, а также Евросоюзом продолжит сдерживать активность покупателей.

Акции малой капитализации

За прошедшие две недели Russell 2000 (ETF: IWM) и Russell Microcap (ETF: IWC) скорректировались на 1,6% и 0,4% соответственно, а S&P Small Cap 600 (ETF: IJR) упал сразу на 2,6%. Корреляция между Russell 2000 c S&P 500 увеличилась с 0,93 до 0,95. Практически полная синхронность движений этих индексов указывает на отсутствие у инвесторов явных предпочтений при выборе между крупнейшими и малыми компаниями. Напомним, что в начале 2025 года, двухнедельная скользящая корреляция между этими сегментами не превышала 0,83. Мы объясняем текущее соотношение тем, что в приоритете у участников торгов оценка макроэкономических релизов и отслеживание геополитической обстановки.

Менее глубокую, чем индексы малой капитализации в целом, коррекцию показал сектор потребительских товаров длительного пользования (PSCD), снизившийся на 1,5%. Поддержку ему оказали данные индекса доверия потребителей от Conference Board за май, который неожиданно вырос с апрельских 85,7 пункта до 98 пунктов при консенсусе 88. Эта динамика просигнализировала о заметном улучшении настроений домохозяйств. Дополнительным позитивом стало повышение деловой активности от ФРБ Далласа за май с -35,8 пункта поднялся до -15,3 при средних ожиданиях на уровне 30, что указывает на смягчение спада в производственном секторе. Эта статистика стала основанием для улучшения прогноза спроса на товары длительного пользования. В день публикации макрорелизов PSCD ETF прибавил 2,5%, так же как Russell 2000.

В ближайшие две недели в фокусе внимания оставаться торговая политика США. Ряд источников утверждает, что администрация Белого дома может применять тарифы через другие юридические механизмы, что может повысить волатильность предстоящего двухнедельного периода. Важными для малого эквити-сегмента релизам будут майские данные инфляции (11–12 июня и розничных продаж (17 июня). Также большое влияние на динамику сектора окажут ожидания и итоги заседания ФРС (17–18 июня)

Техническая картина по широкому рынку

Техническая картина позитивна для S&P 500, который удержался выше 5800 пунктов и продолжил рост. Недавняя перекупленность сошла не нет. Ряд индикаторов указывают на отсутствие перегрева в настроениях. Так, доля компаний, RSI которых выше 70 пунктов находится около 5%, хотя еще недавно превышала 20%. Put/Call Ratio близок к минимумам за последние 10 лет, что не указывает на спрос на хедж. Если учесть высокий скептицизм розничных инвесторов и негативную фьючерсную экспозицию спекулянтов на S&P 500, можно говорить о наличии потенциала для дальнейшего движения вверх.

Ожидаемый торговый диапазон

Ориентируемся на движения индекса S&P 500 в диапазоне 5800–6150 пунктов.