Инвестициялық шолу №334. Сатып алушыларды қайтару

Армения нарығы. Макромәліметтер сатып алушылар жағында

ЖІӨ-нің жоғары өсу қарқыны және іскерлік белсенділік жергілікті биржалық активтерге сұранысты қолдауға қабілетті

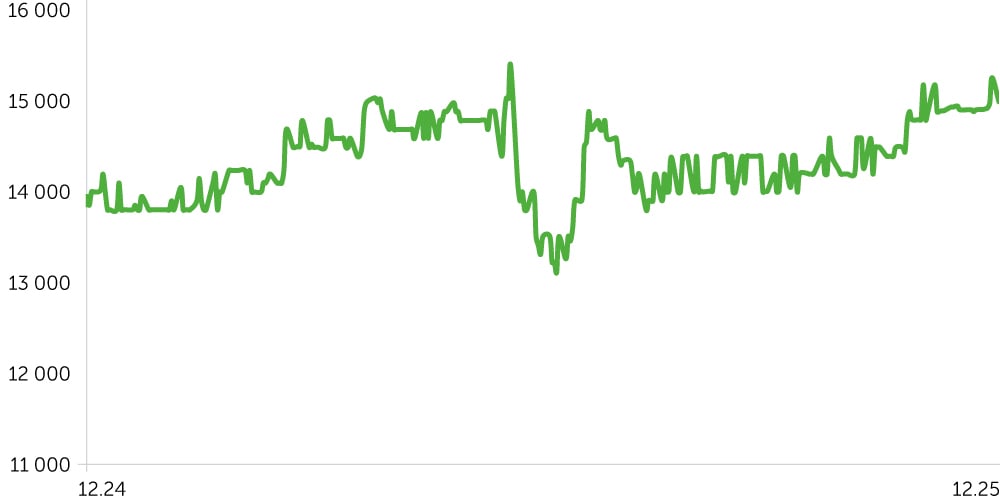

Telecom Armenia (пост-IPO) акциялар динамикасы

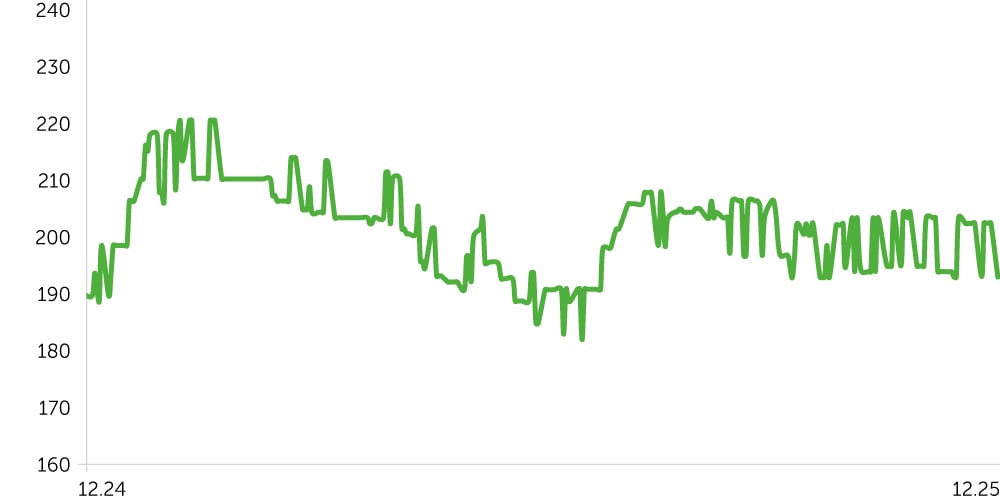

ACBA BANK акциялар динамикасы, 1 жыл

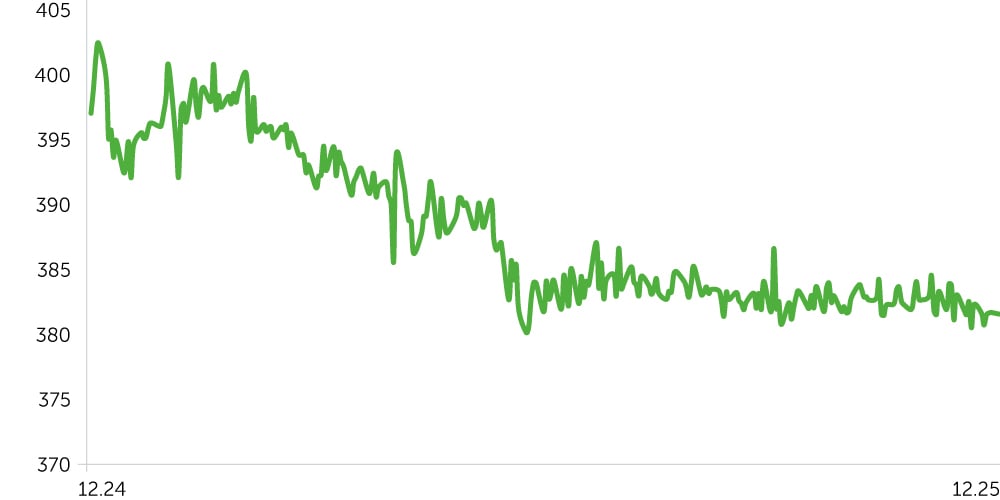

USD/AMD динамикасы, 1 жыл

Нарыққа шолу

17 қарашадан 1 желтоқсанға дейін Арменияның қор нарығы әртүрлі бағыттағы динамика көрсетті. ACBA Bank (ACBA) котировкалары 2,4%-ға өсіп, ақпан айындағы максимумдарға қайта оралды. Алайда, нарық қатысушыларының белсенділігін арттыруы тиіс оң жаңалықтарға қарамастан, оның төмен өтімділігі баға белгілеуге қысым жасауды жалғастыруда. Осы жағдайда Telecom Armenia (AMTL) котировкалары 2024 жылдың шілдесінен қалыптасқан орташа мәндерге жақын саудаланып, қайтадан бейтарап динамика көрсетті.

Драммен номинацияланған үш жылдық корпоративтік облигациялар индексі кірістіліктің сәйкес өсуі аясында 0,2%-ға түзетілді. Сонымен қатар, макростатистика инфляцияның тұрақтылығын растайды. Қазан айындағы өндірушілер бағасы индексі (PPI) күтілгендей жылдық есепте 5,9%-ға өсті, бұл борыштық құралдардың нақты кірістілігін тартымды деңгейде ұстап тұр.

Соңғы екі аптада драм АҚШ долларына қатысты 0,4%-ға, ал жыл басынан бері 3,9%-ға нығайды. Алайда қазан айындағы сыртқы сауда айналымы бағалы металдар мен тастардың қайта экспортын есептемегенде экспорт пен импорт көлемінің қалпына келуіне қарамастан, сауда тапшылығының ұлғаюын күтпеген жерден тіркеді.

Экономика жаңалықтары

- Арменияның ЖІӨ-і үшінші тоқсанда алдын ала 5,9% бағалаудан кейін, екінші тоқсандағы 5,2%-дан өсіп, жылдық есепте 6,2%-ға артты. Экономиканың негізгі көрсеткішінің өсуінің басты драйверлері капитал сыйымды салалар болды: құрылыс (+24,6% ж/ж), коммуналдық желілер (+21,7% ж/ж), сондай-ақ әкімшілік және қосалқы қызметтер (+18,4% ж/ж). Бұл инфрақұрылым мен жеке девелопментке инвестициялар ағынының сақталып отырғанын көрсетеді. ЖІӨ-ге ұзақ мерзімді өсу әлеуетін айқындайтын салалар елеулі үлес қосты: ақпарат және байланыс (+17,6% ж/ж), қаржы және сақтандыру (+10,5% ж/ж). Теріс динамиканы білім беру саласы (-3,3% ж/ж) және тау-кен өнеркәсібі (-3% ж/ж) көрсетті, алайда олардың ЖІӨ-нің жалпы құрылымындағы үлесі шектеулі. Жалпы статистика армян экономикасының сыртқы күйзелістерге төзімділігін растайды, ал оның әлемдік орташа көрсеткіштерден жоғары қарқыны жергілікті биржалық активтерге сұранысты қолдауы мүмкін. Нақты нәтижелер сондай-ақ Дүниежүзілік банк пен Армения Қаржы министрлігінің болжамдарының жүзеге асуына үміттенуге мүмкіндік береді, олар жыл қорытындысы бойынша ЖІӨ-нің тиісінше 5,2% және 5,1%-ға өсуін болжайды.

• Қазан айында Армениядағы экономикалық белсенділік өсімі консенсус 8%-ға қарсы жылдық есепте 10,1%-ға дейін жеделдеді. Айлық мәнде көрсеткіш маусымдық факторлардың әсерінен 4%-ға төмендеді. Ең айқын динамиканы құрылыс секторы (+20,1% ж/ж) және сауданы есептемегендегі қызмет көрсету саласы (+12,8% ж/ж) көрсетуді жалғастыруда. Ішкі сауда көлемі жылдық есепте 1%-ға артты. Бұл трендтердің дамуы елдегі инвестициялық ахуал үшін орташа оң фактор болып табылады.

• Қазан айында сауда балансының тапшылығы 2023 жылғы наурыздан бергі ең жоғары деңгейге жетті. Экспорт жылдық есепте 21,8%-ға, импорт 11,9%-ға, ал сыртқы сауда айналымы 16%-ға қысқарды. Айлық салыстыруда бұл көрсеткіштер тиісінше 12%, 21,8% және 17,8%-ға өсті, бұл сауда ағындарының қалыпқа келуін білдіреді. Жылдық төмендеу бағалы металдардың қайта экспортын қысқартудың салдары болып қала береді. Бұл факторды есептемегенде экспорт пен импорт тиісінше 7,1% және 7,5%-ға артты. Жалпы алғанда, сауда балансының тапшылығының ұлғаюы драм бағамына қысым көрсетуі мүмкін.

Компания жаңалықтары

Арменияда ауқымды AI деректер орталығын салуды жоспарлап отырған Firebird компаниясы елге NVIDIA графикалық процессорларын импорттауға АҚШ үкіметінен лицензия алды. Жоспар бойынша Blackwell чиптеріне негізделген деректер орталығы Dell Technologies компаниясының AI серверлерін пайдаланатын болады.

Алдағы екі аптаға күтілімдер

Желтоқсанның бірінші жартысындағы негізгі релиз қарашадағы тұтынушылық инфляция деректері болады (консенсус: +3,7%, қазан: +3,1%). Бұл статистикаға байланысты болжамдардан елеулі ауытқулар және ақша несие саясатын түзету бойынша Орталық банктің жоспарларын қайта қарау күтілмейді.

Бағалардың тұрақтануы және экономикалық өсудің жоғары қарқыны аясында қайта қаржыландыру мөлшерлемесінің қысқа және орта мерзімді перспективада 6,75% деңгейінде сақталуы ең ықтимал деп санаймыз. Нақты кірістіліктің тұрақтылығы жергілікті қаржы нарығы құралдарына, ең алдымен облигацияларға сұранысты орташа деңгейде қолдауы мүмкін.