Инвестициялық шолу №343. «Буллдардың» оралуы

20 сәуірдегі шолу

Жахандық картина

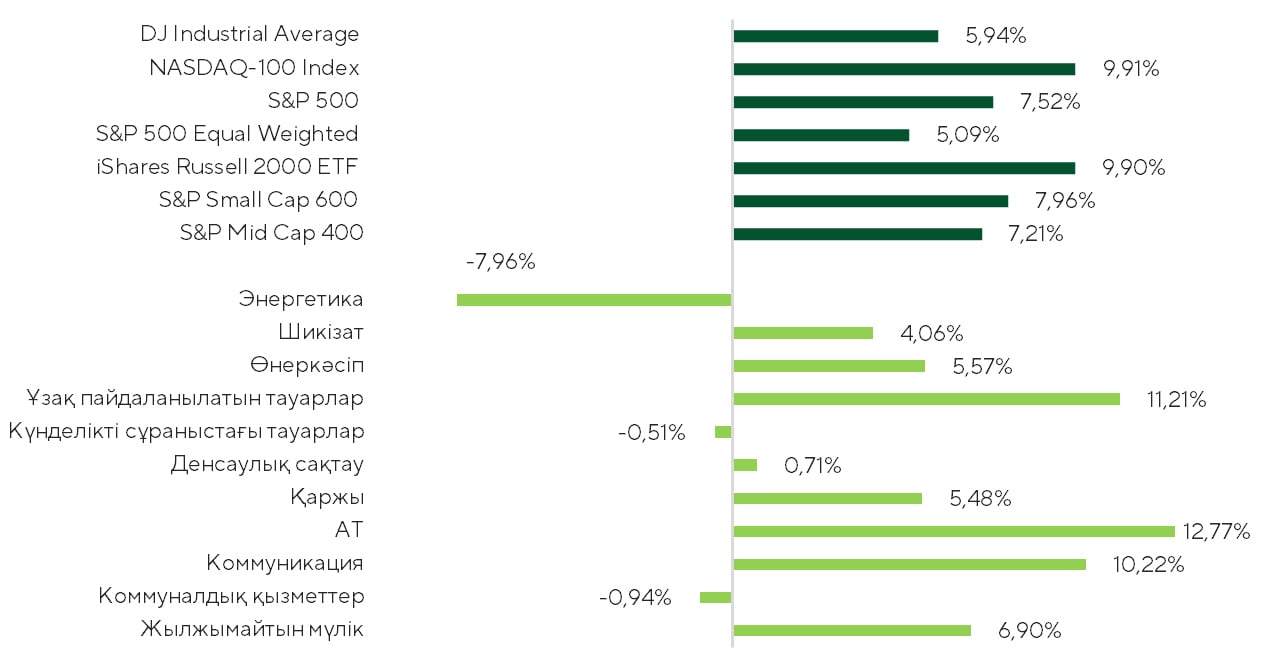

Өткен екі апта ішінде АҚШ-тың қор нарықтарындағы парадигма рекордтық жылдамдықпен «аю» күйінен «бұқа» күйіне ауысты. Осы кезеңде S&P 500 индексі 7,5%-ға, Dow Jones Industrial Average 5,9%-ға, NASDAQ және Russell 2000 9,9%-ға, ал S&P Mid Cap 300 7,2%-ға өсті.

Есептік кезеңдегі индекстер мен секторлардың табыстылығы

Дерекөз: FactSet, Freedom Broker талдауы

17 сәуірдегі жағдай бойынша NASDAQ индексі қатарынан 13 сауда сессиясында өсім көрсетіп, бұл 1992 жылдан бергі ең ұзақ ралли болды. S&P 500 индексы RSI индикаторы бойынша бар болғаны 11 сауда күні ішінде артық сатылған аймақтан артық сатып алынған аймаққа өтті - бұл 1982 жылдан бергі ең жылдам осындай бетбұрыс ретінде тіркелді.

Шұғыл әрі кең ауқымды бұл өсімнің нәтижесінде бірқатар бенчмарк индекстер тарихи максимумдар аймағына қайта оралып, жаңа рекордтарын жаңартты.

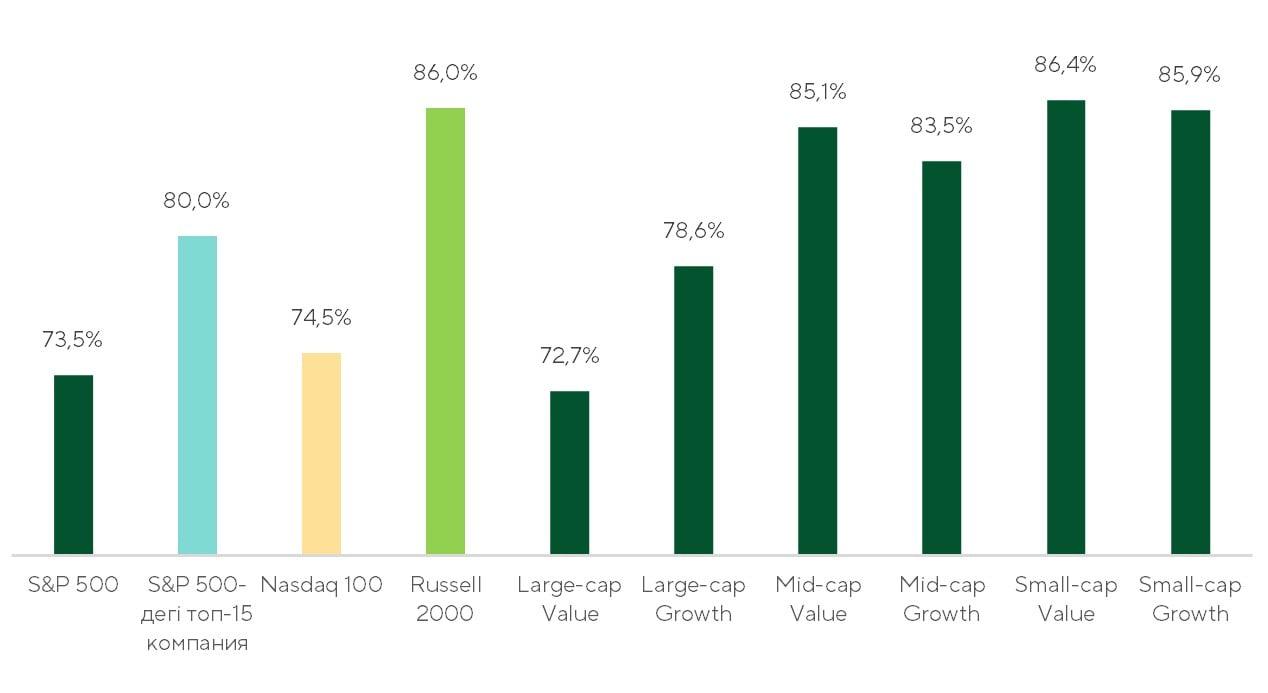

Оң динамикасы S&P 500 индексіне кіретін эмитенттердің 73,5%-ы және Russell 2000 құрамындағы компаниялардың 86%-дан астамы көрсетті: аталған сегменттердегі өсім тиісінше 4,3% және 7,3% болды. Бұл бағалы қағаздардың кең ауқымында тәуекелге деген сұраныстың күшейгенін білдіреді.

Индестеріндегі оң кірістілік көрсеткен компаниялардың үлесі

Дереккөз: FactSet, Freedom Broker талдауы

АҚШ пен Иран атысты тоқтату режимін сақтай алды. Сонымен бірге Ормуз бұғазы арқылы жүк тасымалы тұрақсыз күйінде қалды, дегенмен 17 сәуірде бұл бағытпен бар жоғы 11 кеме өткен (тәуліктік орташа көрсеткіш шамамен 100 кеме). Соған қарамастан, шикізат котировкаларынан энергоносительдер нарығындағы ұзаққа созылатын дағдарысты меңзейтін тәуекелдік премия біртіндеп жойыла бастады. Brent маркалы мұнай соңғы екі аптада 13%-дан астамға арзандады.

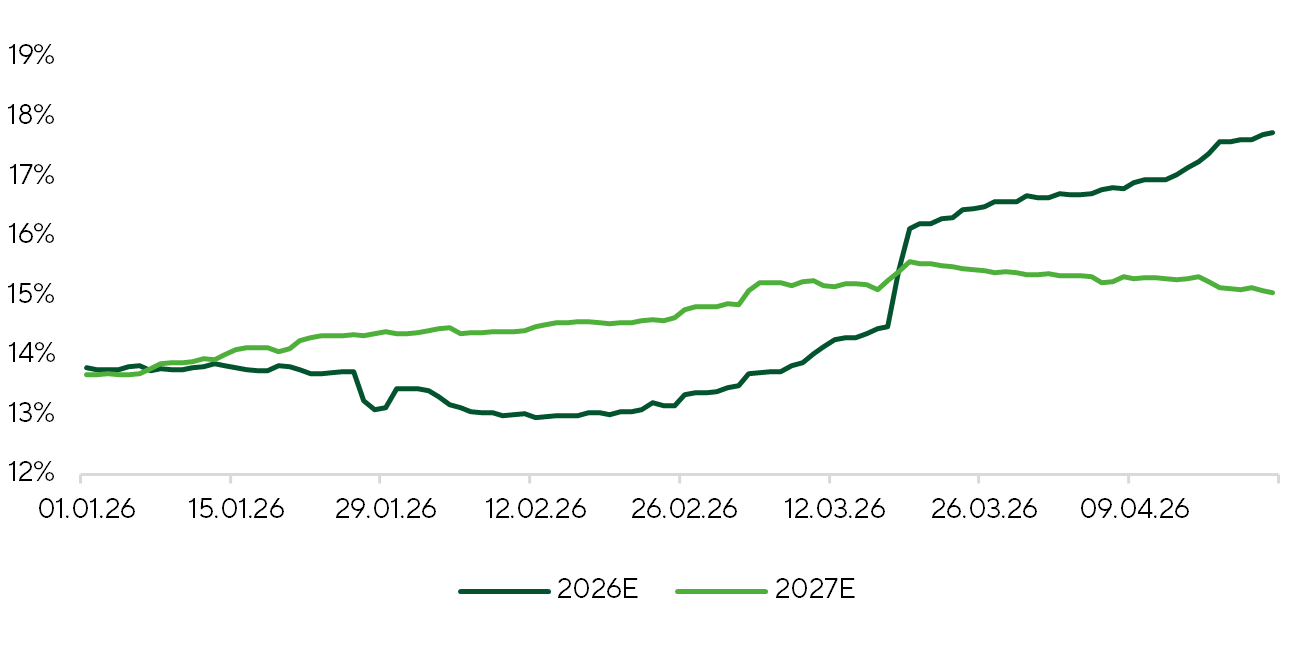

Нарықтағы жағдайды экономикалық өсім мен инфляция тұрғысынан қарастырсақ, АҚШ ЖІӨ өсіміне қатысты болжамдар экономиканың қызып кету белгілерінің жоқтығын көрсетеді. Bloomberg консенсусы бойынша, ағымдағы жылдың қорытындысында АҚШ экономикасының негізгі көрсеткіші жылдық есеппен 2,2%-ға өседі деп күтілуде (алдыңғы бағдар: +2%). Сонымен қатар, S&P 500 құрамындағы компаниялардың акцияға шаққандағы орташа табысына (EPS) қатысты биылғы жылға арналған болжамдар жылдық есеппен 17,8%-ға өсімді меңзейді (алдыңғы бағдар: +13,8%). Консенсус-болжамдардың жоғары жаққа қайта қаралуы экономиканың жалпы алғанда және корпоративтік сектордың жекелей алғанда іргелі тұрғыда қолайлы жағдайда екенін көрсетеді.

S&P 500 құрамындағы компаниялар табысының болжамы

Дереккөз: FactSet, Freedom Broker талдауы

Жыл басында нарық ағымдағы жылға арналған тұтыну бағаларының жалпы инфляциясын (Headline CPI) шамамен 2,8% деңгейінде болады деп болжаған еді. Осы аяда ФРЖ мөлшерлемені екі рет төмендетеді деген күту қалыптасты (жиынтық түрде 50 базистік тармаққа). Алайда қазіргі таңда Bloomberg консенсус-болжамы тұтыну бағаларының жылдық есеппен 3,1%-ға өсетінін, ал ақша-несие саясаты параметрлерінде айтарлықтай өзгеріс болмайтынын меңзейді.

Осылайша, нарықтық болжамдар «Златовласка экономикасы» сценарийінен (дезинфляция жалғасқан жағдайда тұрақты өсім) инфляцияның біршама жеделдеуімен қатар жүретін ЖІӨ-нің тұрақты өсімі сценарийіне ауысуда. Қазіргі таңда бағаның секіруін нарық қатысушыларының басым бөлігі уақытша фактор ретінде қабылдап отыр. Ормуз бұғазы маңындағы жағдай қалыпқа келіп, энергоносительдер бағасында кейіннен түзету болған сайын, инфляциялық қысымның бәсеңдеуі күтіледі.

Осы жағдайларда инвестициялық портфельді проциклдік секторлардың пайдасына қайта құрылымдау орынды көрінеді: IT, коммуникациялар, өнеркәсіп, соның ішінде ұзақ мерзімді тұтыну тауарларын өндірушілер сегменті мен шикізаттық сектор. Сонымен қатар макроэкономикалық белгісіздік жағдайында портфельдің белгілі бір бөлігін қорғаныш құралдарына бөлу де қисынды.

Сәуір айының ортасында басталған бірінші тоқсанға арналған есептілік маусымы корпоративтік сектордың іргелі тұрғыда мықты екенін растай түседі. Бүгінгі таңда S&P 500 индексінен 102 эмитент, ал S&P 600 small cap құрамынан 74 компания тоқсандық нәтижелерін ұсынды. Кең нарық бойынша жиынтық EPS жылдық есеппен 14,4%-ға, ал шағын және орта бизнес сегментінде 5,6%-ға өсті. Әрине, маусымның осы кезеңінде түпкілікті қорытынды жасау әлі ерте, алайда жарияланған корпоративтік нәтижелер нарыққа қосымша оптимизм сыйлап отыр.

Наурыз айындағы тұтыну бағаларының жалпы индексі (Headline CPI) айлық есеппен 0,87%-ға өсті, бұл 0,9% деңгейіндегі консенсус-болжамнан сәл төмен болды. Өсімге негізінен отын бағасының 10,9% а/а көтерілуі әсер етті, оның ішінде бензин бағасы 21,2%-ға қымбаттады. Сонымен қатар базалық индекс (азық-түлік пен энергоносительдер бағаны ескерусіз) небәрі 0,2% а/а өсім көрсетті, бұл 0,3% деңгейіндегі орташа нарықтық күтуден төмен. Жылдық инфляция жалпы көрсеткіш бойынша 3,3% ж/ж, ал базалық инфляция 2,6% ж/ж деңгейінде қалыптасты.

Азық-түлік бағалары өзгеріссіз қалды, базалық тауарлар бар болғаны 0,1% а/а қымбаттады. Отынсыз қызметтер секторында бағалар 0,23% а/а өсті. Ал өзіндік құнында мұнай өнімдерінің үлесі 11–13% құрайтын көлік қызметтерінің құны небәрі 0,61% а/а артты, бұл біздің күткенімізден төмен нәтиже болды.

Нарық фокусы

Сыртқы күн тәртібінің негізгі элементі АҚШ пен Иран арасындағы бейбіт реттеу жөніндегі келіссөздер үдерісі болмақ. Тегеранға қысым жасау тетігі ретінде Вашингтон теңіз блокадасын қолдануда, бұл екіжақты диалог аясында ислам республикасының ұстанымдарын әлсіретіп отыр.

Алдағы екі аптада мұнай котировкаларының динамикасы Ормуз бұғазы төңірегіндегі жағдайға тікелей байланысты болады. Егер атысты тоқтату режимі сақталып, ал бұл маңызды көлік артериясы Иран мен АҚШ тарапынан ішінара немесе толық блокадада қалса, онда көмірсутек шикізаты бағасының біртіндеп өсуін күтеміз. Ал Ормуз бұғазының толық ашылуы өндіріс пен экспорт көлемдерінің жедел қалпына келуіне байланысты WTI маркалы мұнай бағасын бір айдың ішінде баррель үшін $60-тан төмен деңгейге дейін құлатуы мүмкін. Еске сала кетейік, OPEC+ елдері сәуір және мамыр айларында мұнай өндіру квоталарын тәулігіне 206 мың баррельге арттырды. Біздің бағалауымызша, 2026 жылы бұл лимит тәулігіне 1,2 млн баррельге дейін кеңейтілуі ықтимал, бұл нарықта профициттің қалыптасуына алып келіп, «қара алтын» бағасына қысым көрсететін факторға айналады.

Есеп беру маусымы

Alphabet (GOOGL) 29 сәуірде бірінші тоқсанның қаржылық нәтижелерін ұсынады. Алдыңғы есеп жарияланғаннан кейін корпорацияның CAPEX көлемін $175–185 млрд-қа дейін ұлғайту жоспарларына байланысты алаңдаушылық аясында GOOGL акциялары шамамен 20%-ға төмендеген болатын (нарықты бұл шығындардың қайтарымдылығының белгісіздігі мазалады). Соған қарамастан, түсімнің өсімі орташа болжамдардан асып түсті, ал Google Cloud сегментінің маржиналдылығы айтарлықтай жақсарды. Соңғы бірнеше апта ішінде GOOGL акциялары бұл төмендеуді толық өтеді және қазір алдыңғы есеп жарияланар алдындағы деңгейлерде саудаланып жатыр. Өсімнің негізгі драйвері ретінде Google Cloud сегментінің нәтижелері алға шығып отыр. Компания өзінің TPU чиптерін өндіруді кеңейтуде, сондай-ақ Anthropic компаниясымен ұзақ мерзімді стратегиялық әріптестік туралы келісім жасасты. Alphabet AI Overviews, AI Mode құралдары мен Gemini-дің Search, Chrome, Maps, YouTube және Gmail сервистеріне терең интеграциясының арқасында ChatGPT, Anthropic және Perplexity тарапынан бәсекелестік тәуекелдерді төмендетіп отыр. Бұған қоса, интернет-іздеу сегментіндегі көшбасшылық позицияларын сақтауы есебінен жарнама табыстарының өсуі, сондай-ақ Gemini қолданудан түсетін кірістердің артуы инвесторлардың Alphabet-тің ұзақ мерзімді перспективалары мен капиталдық шығындарының (CAPEX) ақталуына деген сенімін күшейте алады. Freedom Broker компаниясының бағалауынша, GOOGL акциясы бойынша бір жылдық мақсатты баға - $365.

Microsoft (MSFT) компаниясының акциялары жыл басынан бері 10,5%-ға арзандады, ал корпорация 29 сәуірде тоқсандық қаржылық есептілігін жариялайды. Алдыңғы есепке нарықтың реакциясы Azure бұлтты бизнесінің өсу қарқынының бәсеңдеуіне, сондай ақ OpenAI үлесінің қысқаруы аясында Microsoft тың келісімшарттар портфеліндегі OpenAI ға тәуелділіктің жоғары болуына (шамамен 45%) байланысты күрт теріс болды. Біздің ойымызша, алдағы есептілік айтарлықтай оптимизмге негіз болатын себептерді ұсынбайды. Алайда нарықтық күтулердің төмен болуы аясында акциялар бағасының шектеулі оң динамикасы мүмкін. Microsoft менеджменті деректер орталықтарына сұраныстың артуы және олардың негізгі компоненттерінің қымбаттауы аясында капиталдық шығындардың (CAPEX) айтарлықтай өсетіні туралы жариялайды деп болжап отырмыз. Бұл фактор маржаның қысқаруымен қатар еркін ақша ағынына (FCF) қосымша қысым түсіреді. Позитивті тосынсый M365 Commercial сегментіндегі өсімнің жеделдеуі есебінен болуы мүмкін. Компания орташа чекті айтарлықтай арттыруға қабілетті E7 шешімдерінің жаңа пакетін ұсынды. Қазіргі таңда MSFT акциялары сатып алу үшін салыстырмалы түрде тартымды деңгейлерде саудалануда. Алайда OpenAI-ға шоғырланудың сақталуы, FCF төмендеуі және жаңа өнімдердің баяу игерілуі алдағы есепке сақтықпен қарауға негіз болады. Freedom Broker бағалауынша, MSFT акциясы бойынша бір жылдық мақсатты баға - $600.

5 мамырда Palantir Technologies (PLTR) компаниясы бірінші тоқсанның қаржылық есебін жариялайды. Компания мемлекеттік және корпоративтік клиенттерге арналған AI-аналитика саласындағы көшбасшылардың бірі саналады. Жыл басынан бері Palantir акциялары Anthropic ұсынған жаңа AI-модельдер шыққаннан кейін дәстүрлі бағдарламалық қамтамасыз ету әзірлеушілері секторындағы жаппай сатылым аясында түзетілді. Дегенмен, Palantir бизнесінің іргелі тұрғыда мықты көрсеткіштері мен перспективаларын ескере отырып, біз бұл төмендеуді негізсіз деп есептейміз. Төртінші тоқсанда компания AIP платформасын ауқымдаудың негізгі бағыты болып саналатын АҚШ тағы коммерциялық сегментте түсім өсімінің жеделдегенін көрсетті. Оң динамиканы клиенттер санының артуы, Boot Camp сессияларының келісімшарттарға конвертациялануы, TCV көлемінің кеңеюі, сондай-ақ АҚШ үкіметімен ірі келісімшарттардың ұзартылуы қамтамасыз етті. Palantir менеджментінің бірінші тоқсанға берген болжамында түсімнің жылдық есеппен 70%-дан астам өсуі және GAAP бойынша маржаның одан әрі артуы қарастырылған. Қуатты пайплайн, AIP платформасы бойынша кросс-сатылымдар және орташа чектің өсуі түсім мен пайда бойынша нарықтық күтулердің кезекті рет асып түсуіне жағдай жасайды. Freedom Broker бағалауы бойынша, PLTR акциясы үшін бір жылдық мақсатты баға - $170.

Маңызды макростатистикалық жарияланымдардың ішінде АҚШ ЖІӨ сінің бірінші тоқсандағы динамикасына алдын ала бағаны атап өтеміз - ол 30 сәуірде жарияланбақ (консенсус: тоқсандық жылдық мәнде +2,3%). Көрсеткіш осы бағдар деңгейінде қалыптасса, АҚШ экономикасының тұрақты әрі қолайлы жағдайын растайтын болады. 8 мамырда АҚШ Еңбек министрлігі сәуір айына арналған есепті ұсынады. Нарық жұмыссыздық деңгейі 4,3% шамасында қалады деп күтуде (алдыңғы айдағы деңгеймен бірдей). Бұл ФРЖ ның бұрын жүргізген ақша несие саясатын жұмсартуының нәтижесінде еңбек нарығының қолдау тауып отырғанын көрсетеді.

Кеңейтілген нарық бойынша техникалық картина

S&P 500 индексі импульстік өсім фазасына өтті, 200 күндік жылжымалы орташа деңгейден жоғары көтеріліп, 7000 пункт маңындағы тарихи максимумдар аймағындағы негізгі қарсылықты еңсерді. RSI индикаторы 70 деңгейінен жоғары көтерілді, бұл сатып алушылардың нарықты берік бақылауда ұстап отырғанын растайды, алайда тым жылдам қозғалыстан кейін қысқа мерзімді артық сатып алыну тәуекелін де көрсетеді. Сонымен қатар тең салмақталған S&P 500 индексіне әзірге жаңа рекордты жаңарту мүмкін болмай отыр. Осы аяда, алдағы екі аптаға арналған базалық сценарий - өсімдегі уақытша үзіліс немесе таяз консолидация. Бенчмарк үшін негізгі қолдау аймағы 6950–7000 пунктке ауысты. Осы деңгейлерге қарай болатын төмендеулерді жаңа ралли ішіндегі сау демалыс ретінде қарастыруға болады. Орта мерзімді келесі мақсатты деңгейлер - 7300 және 7400 пункт.

Күтілетін сауда-саттық диапазоны

S&P 500 индексінің 6950–7300 пункт диапазонындағы қозғалысына бағдар ұстаймыз.