Инвестициялық шолу №328. Өзгерістерді күту

8 қыркүйекке шолу

Жахандық картина

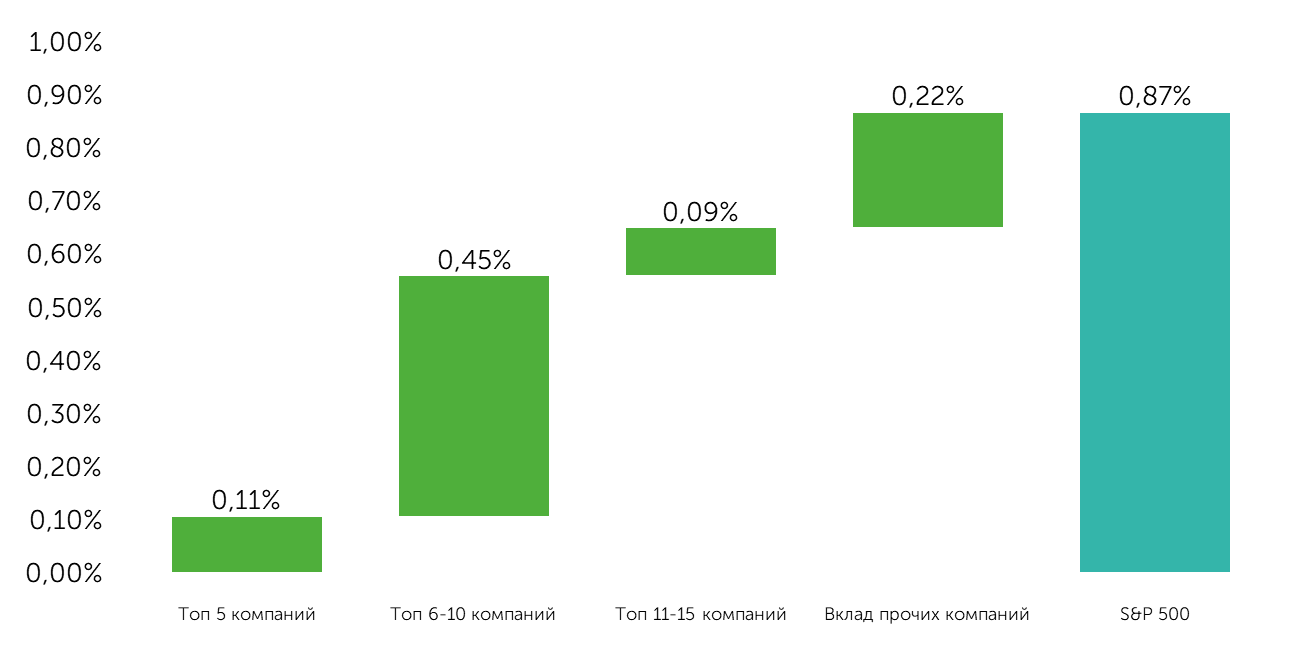

Соңғы екі апталық кезеңнің қорытындысы бойынша S & P500 индексі 0,9%, NASDAQ 100 — 1,4% және Dow Jones — 0,5% өсті. Iрi компаниялардың шағын және орта компаниялардың пайдасына айналуы жалғасты: Russell 2000 индексiнiң артық кiрiстiлiгi 1,7% -ды, MidCap 400 — 1,1% -ды құрады, Бұл ретте индекстiң өсу шоғырлануы сақталады: топ-15 компания кең рыноктың бүкiл нәтижесiнiң 75% -ын қамтамасыз еттi.

S&P 500 динамикасына салым

Дереккөз: FactSet, Фридом

Құбылмалылық, оның ішінде мемлекеттің экономикаға араласуының кеңеюі салдарынан жоғары болып қалды. Президент әкімшілігі Intel (INTC) акцияларының 10% сатып алу туралы шешім қабылдады. Бұған дейін Пентагон МРМ MP Materials (MP) өндіру компаниясының капиталына кірген болатын. Басты назарда Трамптың ФҚЖ-ға ауызша да, іс жүзінде де қысым көрсету әрекеттері болды. Басқарушылар кеңесінің мүшесі Лиза Кук мемлекет басшысы тарапынан ипотекалық қарызбен алаяқтық жасады деген айып бойынша қызметінен шеттетілді.

Күшті есептерді NVIDIA (NVDA), Broadcom (AVGO), Oracle (ORCL) AI трендінің бенефициарлары ұсынды. Қолайсыз ақпараттық фон Consumer Discretionary секторының бірқатар компанияларының төңірегінде қалыптасады, оның ішінде Tesla (TSLA), ол сатылымдардың қысқарғаны, сондай-ақ шілде айында Еуропада жаңа автомобильдерді тіркеу санының 40% -ға төмендегені туралы есеп берді. Lululemon Athletica (LULU) басшылығы сұраныстың әлсіреуін атап өтті, бірінші кезекте АҚШ-та, онда салыстырмалы сату 3% -ға ж/ж төмендеді. Қор алаңдарындағы раллиге қосқан үлесі тұрғысынан неғұрлым маңызды ньюсмейкерлердің бірі Alphabet (GOOGL) болды, оның баға белгіленімдері 3 қыркүйекте сот шешімінен кейін 8% -ға өсті, бұл корпорацияға қатысу нарықтарында монополияға қарсы заңнаманы сақтамаған деген айыптардың біршама ұзаққа созылуына қарамастан, негізгі активтерді сақтауға мүмкіндік берді.

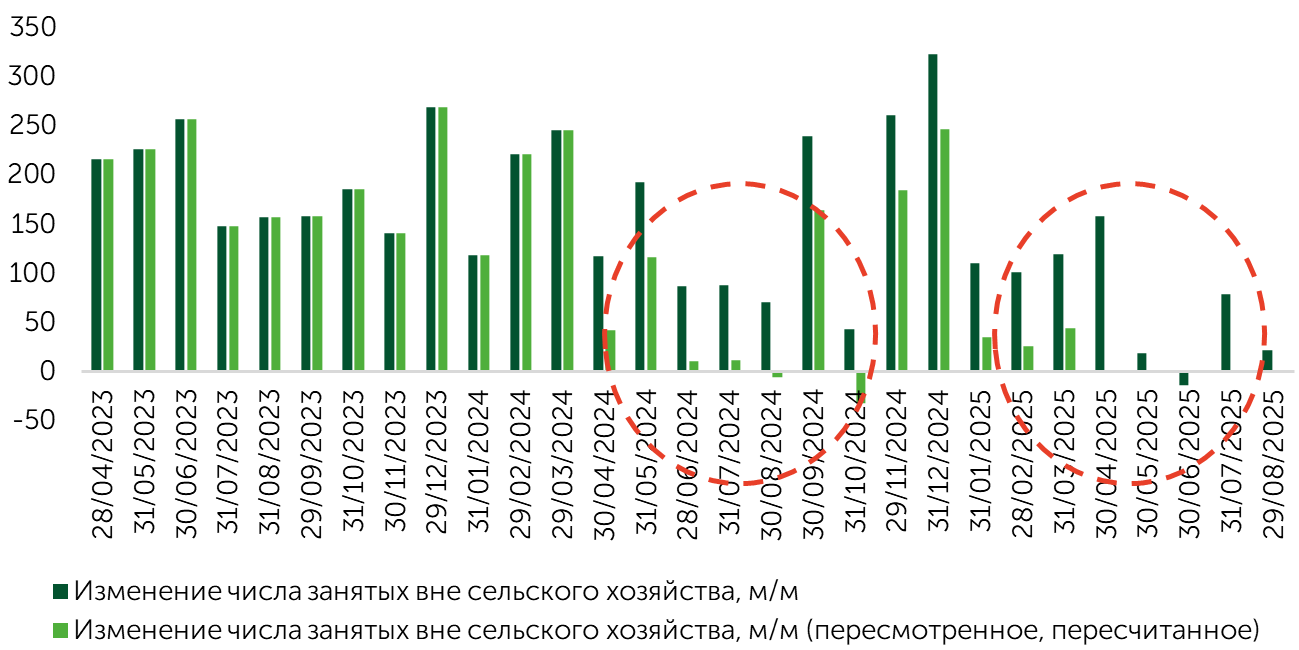

Қарастырылып отырған кезеңдегі маңызды макроэкономикалық оқиғалардың бірі Еңбек министрлігінің тамыз айындағы есебі болды. Жұмыспен қамту нарығы белсенді салқындатуды көрсетуді жалғастыруда, тәуекелдер күшеюде. Өткен айда жаңа жұмыс орындарының саны 22 мың деңгейіне қарағанда 75 мыңға өсті, шілдедегі нәтиже 73 мыңнан 79 мыңға дейін қайта қаралды Осылайша, мамыр және маусым айларындағы әлсіз деректерден кейін шілдеде байқалған кейбір жанданудан кейін тамыз статистикасы жалдаудың айтарлықтай салқындатылғанын тағы да көрсетті. Шілде айында бос орындар саны 7,38 млн-ға қарағанда 7,18 млн-ды құрады. Шілде айындағы көрсеткіш 7,43 млн-нан 7,36 млн-ға дейін түзетілді. Бұл көрсеткіштердің динамикасы ашық бос орындар санының төмендеуіне трендтің қайта басталғанын көрсетеді және еңбекке сұраныстың әлсірегендігін білдіреді. 9 қыркүйекте 2024 жылдың сәуірінен 2025 жылдың наурызына дейін құрылған жаңа жұмыс орындарының саны туралы жаңартылған деректер шықты. Нәтиже консенсус жағдайында бастапқыдан 911 мың азайды 800 мың Осылайша, еңбек нарығындағы проблемалар неғұрлым жүйелi сипатқа ие және тарифтiк тәуекелдердiң салдарынан белгiсiздiктiң өршуiнiң салдары ғана емес, сонымен бiрге тежеушi ЖБК нәтижесi болып табылады. Бұл ретте, жалдаудың баяулауына қарамастан, қызметкерлер санының айтарлықтай қысқаруы байқалмайды. Бұл жалпы еңбек нарығының қолайлы жай-күйі туралы белгі береді.

Изменение числа занятых вне сельского хозяйства, м/м

Дереккөз: BLS, FactSet, Freedom Broker

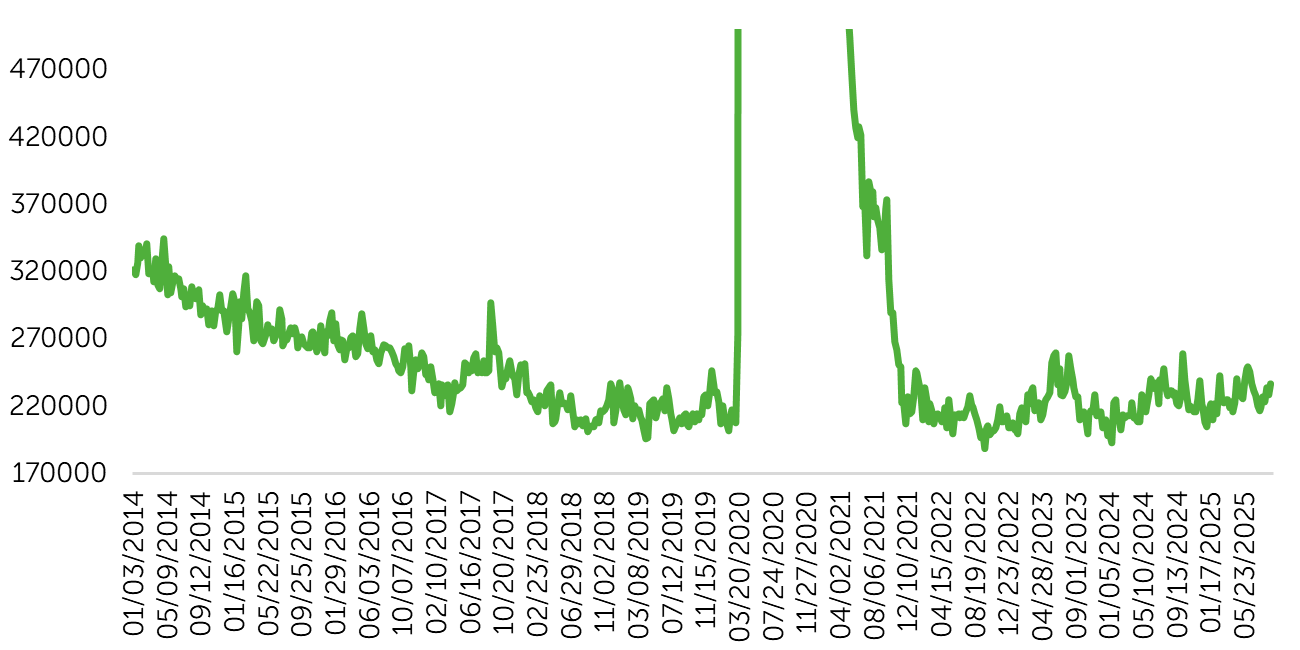

Первичные заявки на пособие по безработице, США

Дереккөз: U.S. Department of Labor, FactSet

Еңбек нарығы бойынша өте әлсіз статистиканың салдары алдағы ФРЖ отырысында мөлшерлеменің төмендеу ықтималдығын, оның ішінде оны бірден 50 базистік тармаққа төмендету ықтималдығын қайта қараған инвесторлардың пайданы аздап белгілеуі болды. Қазіргі сәтте нарыққа қатысушылардың көпшілігі экономикалық белсенділік біршама баяулады, еңбек нарығының жай-күйі нашарлады деп есептейді, бірақ әзірге қиын жағдайда емес. Осының аясында бағаларға реттеушінің ставкаларды әлеуетті төмендету аясында макроэкономикалық белсенділіктің әлеуетті жақсаруы негіз болады.

Нарық фокусы

Алдағы апталардың негізгі оқиғасы ФРЖ отырысы болады. Негізгі мөлшерлемеге фьючерстер 100% жағдайларда оны қайта қарауды төмендетеді. Еңбек нарығы бойынша деректер жарияланғаннан кейін стандартты төмендеудің 25 б.п. ықтималдығы 88,2% -ға дейін төмендеді, ал мөлшерлемені бірден 50 б.п. төмендету мүмкіндігін бағалау 11,8% -ға жетті. Freedom Broker сарапшылары реттеушінің 25 б.п. төмендеуімен шектелетініне сенеді, себебі монетарлық жағдайлардың неғұрлым белсенді жұмсаруы нарық қатысушыларын қорқытады. Мұндай әрекеттерді еңбек нарығындағы елеулі проблемаларды тану және экономикалық белсенділіктің әлеуетті әлсіздігі ретінде тікелей түсіндіруге болады. Сонымен қатар біз мұндай әрекетті жоққа шығара алмаймыз, себебі бір жыл бұрын ФРЖ ақша-кредит саясатын жылдам жұмсарту жолымен жүрді. Реттеушінің инфляция мен ставкаларға және тұтастай алғанда экономиканың жай-күйіне қатысты болжамдары инвестициялық қоғамдастық үшін аса маңызды болады. Экономикалық белсенділік бойынша бұрын берілген бағдарларды сақтау отырыстың неғұрлым тиімді нәтижесі болар еді.

Бұдан басқа, тамыздағы бөлшек сауда деректері назар аударады, олар тұтыну жағдайын бағалауға мүмкіндік береді: шығыстардың өсуінің баяулауы еңбек нарығының салқындатылуы аясында экономикалық тәуекелдердің күшеюі туралы белгі беруі мүмкін. Өнеркәсiптiк өндiрiс статистикасы, ұзақ пайдаланылатын тауарларға тапсырыстардың серпiнi және PMI деректерi қызығушылық туғызады (негiзгi назар жұмыспен қамту мен бағалардың компоненттерiне аударылуы мүмкiн).

ЖЖК жұмсарту ұзақ пайдаланылатын тауарлар мен үйге арналған тауарлар секторының сезімтал ставкаларына, өнеркәсіп, өндіру, қаржы, құрылыс компанияларына, автоөнеркәсіпке оң әсер етуі мүмкін. АИ-lы дамытуға үміт артқан АТ-секторы өкілдерінің болашағы келесі екі жылда EPS-тің екі мәнді өсу қарқынын күтуді қолдайды. Осының бәрі ротацияның жеткілікті түрде баяу болатынын және мөлшерлемеге сезімтал индустрияларға қарсы хайтек саласының динамикасы бойынша кейбір жергілікті артта қалуларға алып келетінін көрсетеді. Технологиялық компаниялардың экономиканың жалпы жағдайынан басқа өте күшті ішкі драйвері бар. Біз экспозицияны мөлшерлемеге сезімтал нарық сегменттеріне мұқият көбейтуді ұсынамыз.

Еңбек нарығының күшейіп келе жатқан салқындату белгілеріне қарамастан, оның жай-күйі дағдарыстан алыс: жұмыстан босату үрдісі қалыпты күйінде қалып отыр, белгісіздік АҚШ-тың сыртқы сауда саясатымен байланысты. Ағымдағы сәтте байқалып отырған экономикадағы үрдістер айтарлықтай тұрақты сұранысты көрсетеді, ол салық заңнамасын (OBBBA) іске асырумен қолдау табуы мүмкін, біздің бағалауымыз бойынша ол келесі жылы ЖІӨ өсіміне 0,2-0,3% қосуы мүмкін.

Акции малой капитализации

Соңғы екі аптада Russell 2000 (ETF: IWM) индексі 5,4% -ды қосты, S&P Small Cap 600 (ETF: IJR) 4,2% -ға өсті, ал Russell Microcap (ETF: IWC) микрокапиталдандырылған компаниялар индексі 4,9% -ға өсті. Осылайша, шағын эквити-сегмент S&P 500 кірістілігін 3 п.т. асыра отырып, кең нарықтан едәуір озып кетті, бұл раллидің біртіндеп кеңеюін көрсетеді.

Қозғалыстың негізгі қозғаушы күші Джером Пауэллдің Джексон-Хоулдағы симпозиумда сөйлеген сөзі болды. ФРЖ басшысы реттеуші негізгі мөлшерлемені қыркүйек айында төмендету мүмкіндігін қарастырып жатқанын мәлімдеді, бұл пайыздық мөлшерлемелер динамикасына аса сезімтал сегменттерді қолдады. Осының аясында Russell 2000 22 тамызда 3,85% қосты. Қыркүйектегі саясатты жұмсартудың қосымша дәлелі еңбек нарығы бойынша жаңа деректер блогы болды: тамызда жұмыссыздық 4,32% -ға дейін өсті, ал жалдау динамикасы әлсіз болып қалды. Алайда нарыққа қатысушылар бұл сигналды ең алдымен тәуекелді активтердегі түзетулерді белсенді түрде сатып алуды жалғастыра отырып, рецессия белгісі емес, экономиканың «жұмсақ отырғызылуының» көрінісі ретінде түсіндіреді.

Тұтастай алғанда, раллиді одан әрі кеңейту үшін берік іргелі алғышарттар қалыптасады. Олар жыл соңына дейін мөлшерлемені екі-үш рет төмендетуді күтуге ғана емес, сонымен қатар шағын эквити-сегменттегі пайданы қалпына келтіру жөніндегі болжамдарды өзгертуге негізделеді. Екінші тоқсанның қорытындысы бойынша EPS индексі 19% -ға ж/ж сенімді өскеннен кейін, оның 2025 жылдың қорытындысы бойынша 30,1% -ға ж/ж және 2026 жылы 40,2% -ға ж/ж өсуі болжануда.

Кең нарық бойынша техникалық картина

S&P 500 үшін техникалық көрініс жалпы қолайлы күйде қалып отыр: елеулі айналмалы паттерндер де, артық сатып алу жағдайы да байқалмайды. Нарық ені тұрғысынан апсайд сақталады, өйткені RSI 70 тармақтан жоғары компаниялардың үлесі, сондай-ақ 50 күндік MA-дан жоғары сатылатын акциялардың үлесі қызып кеткенін көрсетпейді. Бұл ретте тар көтерілу арнасы шеңберінде қозғалатын баға белгілеулер оның жоғарғы шекарасына жақын, осыған байланысты 6460-6475 пункттер аймағына түзетуді күтуге болады.

Күтілетін сауда-саттық диапазоны

S&P 500 индексінің 6400-6600 тармақтар ауқымындағы қозғалысына бағдарланамыз.