Инвестициялық шолу №332. «Бұқалар» бигтехке ауысты

4 қарашадағы шолу

Жахандық картина

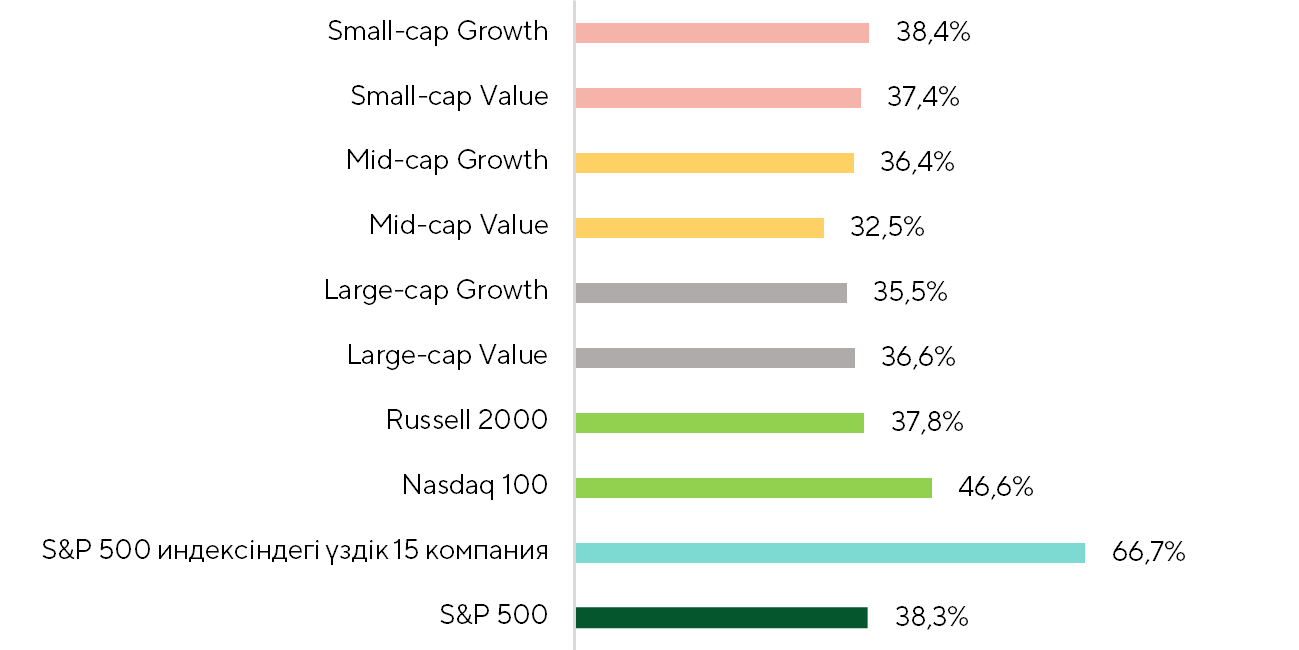

Өткен екі аптада американдық ірі индекстер оң динамиканы көрсетті. S&P 500 1,8% - ға өсті, NASDAQ 100 3,4% - ға өсті, Dow Jones 0,7% - ды қосты, бұл капиталдың айрықша айналымымен қатар жүрді. Нарық кеңдігінің көрсеткіштері оң кірістілігі бар компаниялардың үлесі қарапайым болып қалғанын көрсетеді (төмендегі кестені қараңыз), плюста негізінен ірі корпорациялар қалды: S&P 500 индексінде капиталдандыру бойынша топ-15 компаниялардың арасында оң аумақта 67% саудаланды, ал бүкіл индекс бойынша бұл көрсеткіш 38% -ды ғана құрады. Russell 2000-да эмитенттердің 37,8% өсуін көрсетті, бұл сатып алулардың тар бағыттылығын растайды.

Нарықтың ауқымы: оң кірістілігі бар компаниялардың үлесі

Дереккөз: FactSet, Freedom Broker

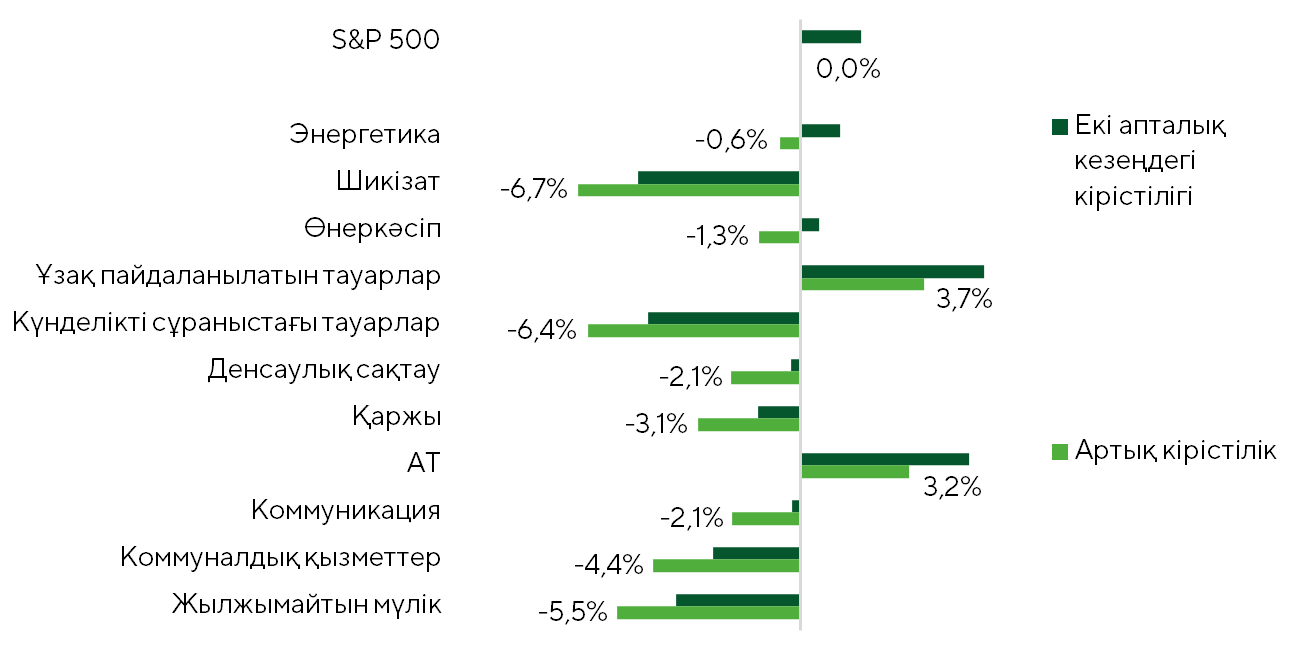

АҚШ-тың негізгі қор индекстерінің артық кірістілігі

Дереккөз: FactSet, Freedom Broker

«Бұқалардың» ең көп белсенділігі АТ-секторы мен ұзақ пайдаланылатын тұтыну тауарларын өндірушілердің акцияларында байқалды. Дәл осы екі санаттағы эмитенттердің көпшілігі megacap-ке жатады. Капиталдың бигтехке ағылуы нәтижесінде NVIDIA (NVDA) баға белгілеулері 13,3% -ға өсті, ал оның капиталдануы $5 трлн белгісінде жаңа максимумды белгіледі. Alphabet (GOOG/GOOGL) акциялары 10,6%, ал Amazon (AMZN) қағаздары 17,3% қымбаттады.

Сентиментті өзгертудің басты себебі ФРЖ отырысының қорытындысы болды. Реттеуші мөлшерлемені төмендетті деп күтілуде, алайда Джером Пауэллдің баспасөз мәслихатында жасаған мәлімдемелері шешуші сәт болды. Ол икемді монетарлық саясаттың сақталуын атап өтті және желтоқсанда мөлшерлемені төмендету алдын ала болжанған болып табылмайтынын атап өтті. Бұдан басқа, Пауэлл жалғасып жатқан шатдаунға байланысты макростатистиканың шығуының кешігуін экономиканың жағдайын бағалаудағы белгісіздіктің күшеюінің факторы деп атады. Осының аясында желтоқсанда фьючерстер нарығында мөлшерлеменің төмендеу ықтималдығы 84,8% -дан 62,6% -ға дейін, ал Polymarket платформасында - 90% -дан 65% -ға дейін қайта қаралды. Күтулерді түзету тәуекелге деген аппетитті салқындатып, капиталдың ішінара айналуына себеп болды.

Polymarket болжамынша, шатдаун рекордтық 45 күнге созылған 15 қарашада аяқталады. Осыған байланысты макро деректерді жариялау өте шектеулі күйінде қалып отыр.

ФРЖ отырысының егжей-тегжейі

ФҚЖ отырысының қорытындысын былай қорытындылауға болады: Пауэлл сақтық танытты, ал желтоқсан реттеуші үшін ең белгісіз ай болады деп уәде берді.

Нарықтың күткеніне толық сәйкес, Федрезерв мөлшерлемені 25 б.п. төмендетті және 1 желтоқсаннан бастап сандық қатайту (QT) бағдарламасының аяқталғанын жариялады. Мөлшерлемені төмендетуге комитеттің 10 мүшесі дауыс берді. Басқарушылар кеңесіндегі Ақ үйдің ұстаушысы Стивен Миран мөлшерлемені бірден 50 б.п. қайта қарауды жақтаса, Канзас-Сити ФРБ басшысы Джеффри Шмид мөлшерлемені өзгеріссіз қалдырғанды жөн көреді. Баспасөз конференциясында Пауэлл инфляцияның жеделдеу қаупі жоғары болып қалатынын, ал еңбек нарығы салқындайтынын, бұл реттеуші үшін күрделі сценарий тудыратынын атап өтті. QT аяқталуын ФРЖ төрағасы банк жүйесіндегі «резервтердің жеткілікті деңгейіне» қол жеткізумен түсіндіріп, ипотекалық қағаздарды өтеуден түсетін түсімдер қазынашылық облигацияларға қайта инвестицияланатынын нақтылады. Желтоқсан айындағы алдағы қадамдарға қатысты комитет ішіндегі елеулі келіспеушіліктерді мойындау басты жаңа белгі болды. Бұдан басқа, Пауэлл еңбек нарығының баяулауы көбінесе иммиграцияның азаюымен байланысты екенін, бұл ЖҚП-ны белсенді қайта қарау пайдасына дәлелдер санын азайтатынын атап өтті. Соңында Пауэлл: «Егер күмәндансақ, онда саясатты өзгертпеген жөн», - деп мәлімдеді. Оның сөзі реттеушінің икемді, бірақ ұстамды тәсілге бейімділігін растай отырып, желтоқсанда монетарлық жағдайлардың жұмсартылу қарқынына қатысты нарықтың шамадан тыс күтулерін суытты.

Инфляция

Жалғасып жатқан шатдаунға қарамастан, 24 қазанда қыркүйектегі тұтыну бағалары индексінің статистикасы жарияланды. Негізгі деректер үкімет жұмысы тоқтатылғанға дейін жиналды, ал 28-29 қазанда ФҚЖ отырысы үшін есептің маңыздылығы оның жариялануына себепші болды. Жалпы және базалық CPI тиісінше 0,4% және 0,3% консенсус кезінде 0,31% және 0,23% м/м өсті. Жылдық көрсетуде екі көрсеткіш те ж/ж 3% ұлғайды.

Жалпы CPI-дің ай сайынғы салыстырмалы түрде тезірек өсуінің басты себебі – жанармай бағасының 1,51% а/а көтерілуі, оның ішінде бензиннің маусымдық түзетумен 4,2% м/м қымбаттауы. Алайда бұл фактор уақытша сипатқа ие. Біз қазан айында жанармайдың шамамен 1,5%-ға арзандауын болжаймыз, ал оның орташа жылдық қымбаттауы 1,3% шегінде болады деп күтеміз. Қалған есепте теріс тосынсыйлар болған жоқ. Демалыс қызметтерінің бағасы аздап өсті (+0,4% а/а ), бірақ соңғы үш айдағы орташа өсу қарқыны қалыпты деңгейде – шамамен 0,22% а/а . Жалпы есеп экономикадағы инфляциялық қысымның біртіндеп әлсірегенін растады.

Есеп мерзімі

Ірі капитализациялы компаниялар үшін есептілік маусымы аяқталуға жақын. S&P 500 индексіндегі компаниялардың 80%-дан астамы нәтижелерін жариялады. Бұл деректерге сүйенсек, АҚШ корпоративтік секторы сенімді оң серпінді сақтап отыр. Үшінші тоқсанда акцияға шаққандағы пайда (EPS) жиынтық өсімі бастапқы консенсус 7% деңгейінде болғанда, 12,7% ж/ж құрады.

Пайданың өсуіне негізгі үлесті (79%) ІТ-компаниялар қосты, олардың көрсеткіші орта есеппен 26,9%-ға артты, сондай-ақ қаржы секторы 23,6%-дық өсім көрсетті. Жартылай өткізгіш өндірушілерде EPS 48,2% ж/ж көтерілді, ал бағдарламалық қамтамасыз ету әзірлеушілерінде – 22,7% ж/ж.

Күшті корпоративтік есептілік 2025–2026 жылдарға арналған пайда өсімі болжамдарын 10,9% және 13,6% ж/ж деңгейінен тиісінше 11,6% және 13,7% ж/ж деңгейіне қайта қарауға ықпал етті.

Нарық фокусы

Алдағы бір жарым аптада инвесторлардың назары Дональд Трамп енгізген импорттық баж салығына қатысты Жоғарғы сот отырысына және шатдаун төңірегіндегі жағдайдың дамуына шоғырланатын болады.

5 қарашада АҚШ Жоғарғы соты Трамптың Халықаралық төтенше экономикалық өкілеттіктер туралы заңға сүйене отырып енгізген тарифтердің заңдылығына қатысты істі қарау бойынша тыңдаулар өткізді. Судьялар президенттің Конгресс мақұлдауынсыз осындай баж салығын енгізуге құқығы бар ма деген күмән білдірді. Негізгі мәселе – тарифтер президент әкімшілігі айтқандай реттеуші құрал болып табыла ма, әлде бұл салық па, оның реттелуі Конгрестің айрықша өкілеттігіне жатады ма деген сұрақта.

Егер сот шешімі Ақ үйдің пайдасына шықпаса, бұл қаражатты қайтаруға, әкімшілік қиындықтарға және импортты реттеу үшін жаңа құқықтық тетіктерді іздеуге әкеледі. Іс нәтижесі маңызды прецедентке айналады. Егер сот Трамптың жағында болса, бұл атқарушы билікті нығайтып, America First стратегиясын жүзеге асыруға ықпал етеді. Қарама-қарсы шешім тарифтік саясатты бақылауды Конгреске қайтарады. Макродеңгейде істің нәтижесі жеткізу тізбектеріне, инфляцияға және нарықтық көңіл-күйге әсер етуі мүмкін. Polymarket болжамына сәйкес, тарифтердің күшін жою ықтималдығы 75% деп бағаланады, бірақ бұл шешімді жүзеге асыруға біраз уақыт қажет болады.

Макродеректердің ішінде негізгі бағдар ретінде 13 қарашаға жоспарланған қазан айы бойынша CPI статистикасы (консенсус: +3% ж/ж) болуы тиіс. Алайда шатдаун жалғасқан жағдайда бұл деректер жарияланбауы мүмкін. Сенат уақытша қаржыландыруды келісуге 14 рет талпыныс жасағанымен, нәтиже шықпады, дағдарыстан шығу перспективасы әлі де белгісіз. Әлеуметтік сауалнамаларға сәйкес, америкалықтардың көпшілігі шатдаун үшін жауапкершілікті Трамп әкімшілігі мен жалпы республикалықтарға жүктейді, бұл саяси қысымды күшейтеді, бірақ әзірге ымыраға әкелген жоқ. Конгресс Бюджеттік басқармасының бағалауы бойынша, ұзаққа созылған шатдаун төртінші тоқсандағы ЖІӨ-ні қысқартуы және қор нарықтарында құбылмалылықты арттыруы мүмкін.

Қараша айының ортасына дейін S&P 500 индексіндегі 17 компания тоқсандық нәтижелерін жариялайды. Назар ортасында NVIDIA мен Walmart (WMT) есептері болады. Микроэлектроника индустриясының көшбасшысынан акцияға шаққандағы жоғары пайда күтіледі, кез келген теріс тосынсый бүкіл сектор котировкаларының күрт ауытқуына себеп болуы мүмкін.

Жалпы алғанда, сыртқы саяси және макроэкономикалық факторларға байланысты тәуекелдер балансы сақтық жағына ауысты. Сонымен қатар, күшті корпоративтік нәтижелер оң көңіл-күйді қолдап отыр. Біз әлі де S&P 500 индексінің ағымдағы жылдың соңына дейін 6900 пунктке, ал келесі жылы 7500 пунктке жететінін болжаймыз. Бұл ретте, ІТ-секторының мультипликаторларының он жылдық орташа көрсеткіштерден жоғары болуы өсу қарқынының құрылымдық жеделдеуін көрсетеді, бағалаулардың шынайылықтан алшақтауын емес.

Шағын капиталдандыру акциялары

Соңғы екі аптада, қарашаның бірінші онкүндігінің ортасына қарай, Russell 2000 индексі 1,1%-ға төмендеді, S&P Small Cap 600 1,2%-ға түзетілді, ал ең құбылмалы Russell Microcap 2%-ға құлады. Бұл индекстердің динамикасына біз бұрын атап өткен ФРЖ отырысының нәтижелері әсер етті, ол капиталдың ротациясына алып келді. Инвесторлар ақша-несие саясатын одан әрі жұмсарту мәселелеріне сезімтал болып отыр, ал Пауэллдің сақ риторикасы мөлшерлемелерге тәуелді активтерге қысым көрсетті.

Қарастырылып отырған кезеңде S&P Small Cap 600 индексіндегі компаниялардың жартысына жуығы тоқсандық есептілігін жариялады. Олардың акцияға шаққандағы жиынтық пайда өсімі консенсус тек 11,2% ж/ж болғанда, 20,1% ж/ж құрады. Бұл шағын компаниялардың пайда рецессиясынан шығуын растайды және сегментке қызығушылықты қайта жандандыру үшін берік негіз қалыптастырады.

Алдағы апталарда инвесторлардың назары, болжам бойынша, корпоративтік нәтижелер мен макроэкономикалық оқиғаларға бағытталады. Біз раллидің ауқымы біртіндеп кеңейеді деп күтеміз, бірақ сыртқы факторлар қысқа мерзімді құбылмалылықтың күрт өсуіне себеп болуы мүмкін болғандықтан, сақтықты сақтаймыз.

Кең нарық бойынша техникалық картина

S&P 500 индексі бойынша техникалық көрініс жалпы алғанда қолайлы болып қалып отыр: бенчмарк өсім тренді аясында қозғалысын жалғастыруда. RSI 70 пункттен жоғары (қызып кету деңгейі) тек 5,4% компанияда байқалады, ал соңғы бес жылдағы орташа мән 6,7% құрайды. Ротацияға байланысты котировкалары 50 күндік жылжымалы орташа мәннен жоғары тұрған компаниялар үлесі 53%-дан 40%-ға қысқарды, бірақ бұл өсім импульсінің жоғалуын білдірмейді, тек уақытша үзілісті көрсетеді.

Күтілетін сауда-саттық ауқымы

S&P 500 индексінің қозғалысы 6600–6950 пункт аралығында болады деп бағдарлаймыз.