Инвестициялық шолу №341. Айқын да таңғаларлық

23 наурыздағы шолу

Жахандық картина

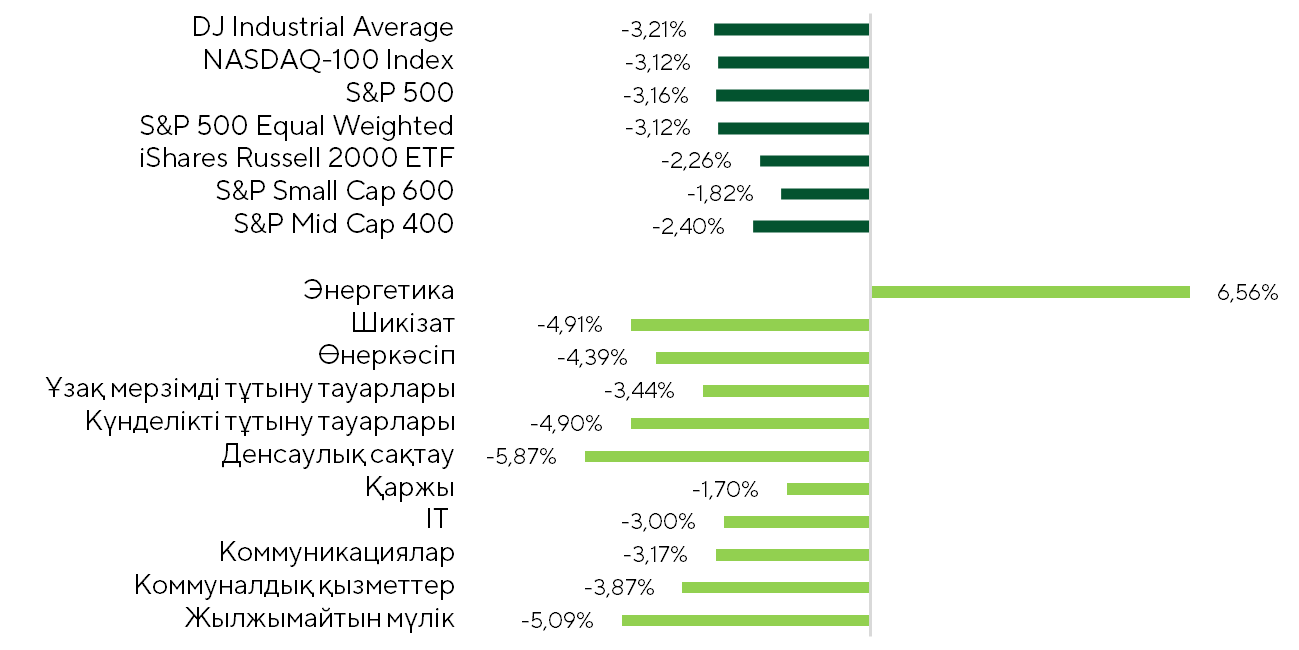

Соңғы екі аптада жекелеген қалпына келтіру әрекеттеріне қарамастан, АҚШ акциялар нарығына қысым сақталды. Барлық негізгі қор индекстері теріс аймақта кезеңді аяқтады. S&P 500 және Dow Jones әрқайсысы 3,2% -дан жоғалтты, NASDAQ 100 3,1% -ға төмендеді. Бұл ретте Russell 2000 2,3% -ға, ал S&P Small Cap 600 1,8% -ға ғана төмендеді. Кірістілігі 0% -дан жоғары компанияның үлесімен айқындалатын нарық кеңдігінің көрсеткіші қысқаруды жалғастырды және S&P 500 индексі бойынша 17,3% (-19,2 п.т.) құрады. Бұл баға белгілеудің төмендеуі неғұрлым кең сипатқа ие болатынын білдіреді. Индекстің 417 эмитенті 3,6% -ға төмендеген.

Екі апталық кезеңдегі S&P 500 секторы мен бенчмарк-индекстерінің кірістілігі.

Дереккөз: FactSet, Freedom Broker

Қаралып отырған кезеңде сектордың өсуі 6,6% -ды құрады. Сатып алушылардың оған деген қызығушылығы мұнай бағасындағы геосаяси сыйлықақымен түсіндіріледі. Осы саланың EPS қатысты консенсус-болжамы 2026 жылдың қорытындылары бойынша біртіндеп жоғарылайды. Иранға қарсы әскери операция басталғанға дейін нарық акцияға кірістің 0,1% ж/ж төмендеуін қамтамасыз етті, ал енді 5,1% өсуді күтуде. Мұнай бағасында тарихи орташа деңгейге түзету және кері шегіну белгілері болмаған кезде энергетикалық компаниялар акцияларының өсуін жалғастыруға сенім артуға болады.

23 наурызда нарық АҚШ президенті Дональд Трамптың Иранмен жемісті келіссөздер жүргізу және оның энергетикалық инфрақұрылымына қатысты соққыларды бес күн мерзімге тоқтату туралы мәлімдемелерінде жергілікті кері қайтуды көрсетті. Бұл күні S&P 500 1,2% жоғары өсіммен жабылды, ал Brent 9,5% құлады. Нарықтық активтердің бағасына деэскалация факторының енгізілуі бір сәтте тәуекелді активтерге сұранысты қолдады.

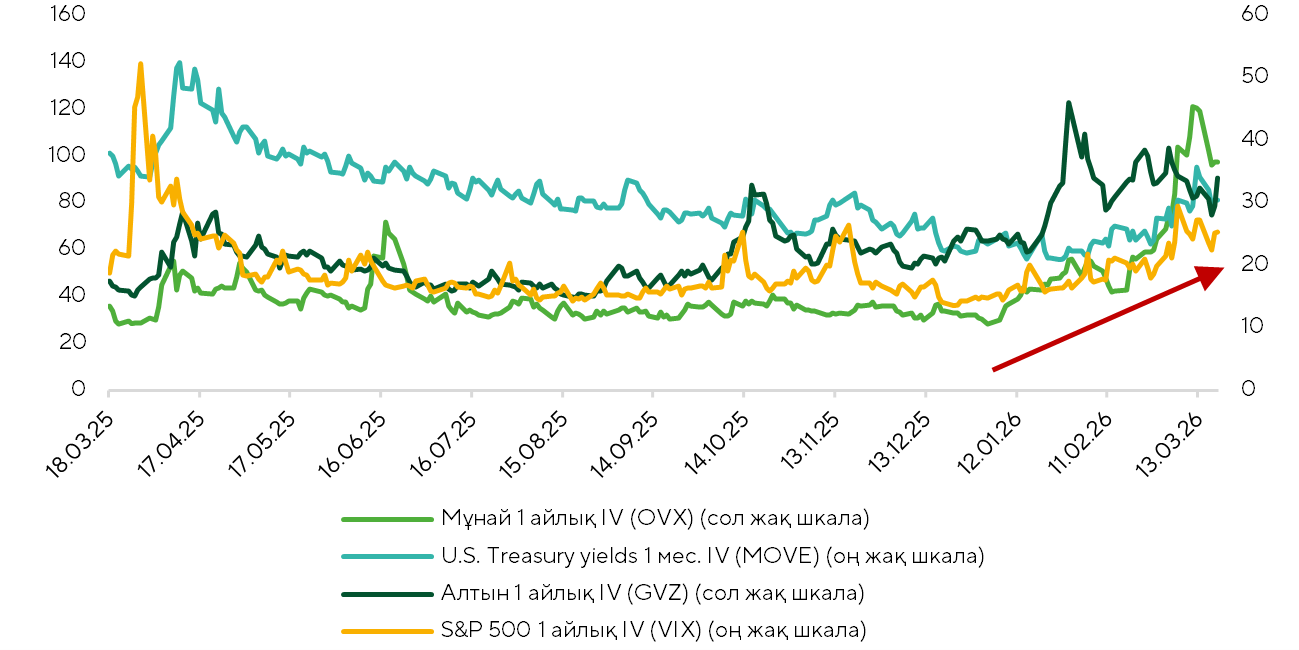

Дегенмен, биржалық ойыншылардың көпшілігі ұстамдылықты сақтайды, ал нарық бұрынғысынша түрлі активтердің баға белгіленімдері ауытқуының жоғары амплитудасымен сипатталады. Сонымен бiр мезгiлде акцияларда, облигацияларда, шикiзат тауарларында және тiптi қымбат металдар сияқты дәстүрлi қорғау құралдарында күтiлетiн құбылмалылық (IV) өсуде. Бұл нарықтың тәуекелдер жүйелі сипатта болатын анағұрлым шиеленіскен режимге өткенін білдіреді. Мұндай жағдайларда активтер арасындағы қозғалыстарды синхрондау және олардың корреляциясы күшейтіледі, сондай-ақ әртараптандыру әсері бұзылады. Әдеттегі нарықтық жағдайларда бір-бірінің қозғалысын өтейтін құралдар бір бағытта жүре бастайды. Осының аясында экстремалды оқиғалардың ықтималдығы артады, сондықтан өтімділікке және тікелей хеджирлеу құралдарына баса назар аудара отырып, неғұрлым сақтықпен ұстанымдау талап етіледі.

Күтілетін кросс-нарықтық құбылмалылық динамикасы.

Дереккөз: FactSet, Freedom Broker

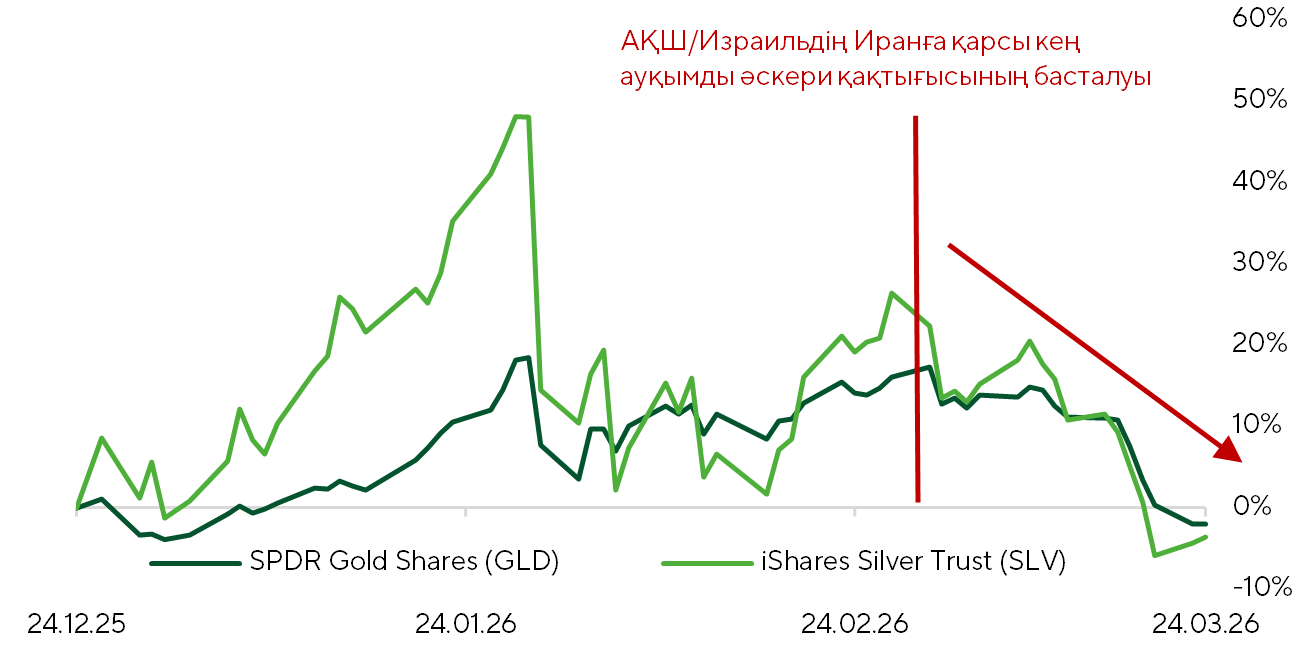

Соңғы екі аптада айтарлықтай төмендеген қымбат металдардың динамикасы ерекше назар аударуға тұрарлық. Алтын мен күміс тиісінше 14,5% және 20,2% түзетілді. Мұндай динамика геосаяси шиеленісті де, өсіп келе жатқан инфляциялық қысымды да ескерсек, бір қарағанда типтік емес көрінеді.

Соңғы 3 айдағы алтын (GLD) және күмістің (SLV) қалыпқа келтірілген кірістілігі.

Дереккөз: FactSet, Freedom Broker

Алайда, біздің пікірімізше, нарықтың қазіргі реакциясы бірнеше факторлардың үйлесуімен түсіндіріледі. Иранға қарсы әскери операция сатудың жанама катализаторы ғана болды. Өтімділік және портфельдерді қайта теңгерімдеу факторлары шешуші рөл атқарды. Наурызда алтын ETF-тен едәуір қаражат ағыны тіркелді. Жыл басында CME-ден маржиналдық қамтамасыз етуге қойылатын талаптардың қатаңдығы қосымша қысым көрсетті, бұл бұрын шорт-сквизді қалыптастыруға ықпал етті. Энергетикалық сектордағы ралли аясында инвесторлардың бір бөлігі капиталды мұнайға қайта бөлді. Сонымен бірге АҚШ қазынашылық облигациялары кірістілігінің өсуі және ақша-кредит саясатының қатаңдатылуын күту борыштық құралдардың тартымдылығын арттырды, алтыннан қаражат ағынын күшейтті.

АҚШ пен Қытайдағы биржалардағы алтын қорының қысқаруы нақты активке деген тұрақты сұранысты көрсетеді. Біз жағдайдың дамуының екі сценарийін көріп отырмыз:

- Ирандағы ұзаққа созылған қақтығыс инфляцияға қарсы тәуекелдерді күшейтеді, бұл қорғаныш активі ретінде алтынға сұранысты қолдайды.

- Әскери операцияның аяқталуы алтынға сұраныстың қалыптасуындағы Орталық банктің рөлінің күшеюіне алып келеді, оның бағамдары әлсіз долларды және бөлшек инвесторлар тарапынан жоғары қызығушылықты қолдайды.

Екі жағдайда да алтынның ұзақ мерзімді инвестициялық тартымдылығы қысқа мерзімді құбылмалылығына қарамастан сақталады.

Макроэкономикалық майданда өткен апталарда АҚШ-тағы ақша-кредит саясаты инвесторлардың назарында болды.

17-18 наурызда өткен FOMC отырысында ФРЖ мөлшерлемесі жылдық 3,5-3,75% диапазонында қалды деп күтілуде. Бұл шешімге комитеттің барлық мүшелері дауыс берді. Отырыс қорытындысы бойынша мәлімдемеде жұмыс орындарының санының баяу өсуі мен тұрақты жұмыссыздық және инфляцияның біршама жоғарылауы кезінде экономикалық белсенділіктің тұрақты өсуін айғақтайтыны атап өтілді. Реттеуші сондай-ақ Таяу Шығыстағы оқиғалар күшейткен экономикалық перспективаларға қатысты белгісіздікті де атап өтті.

Нарық назары

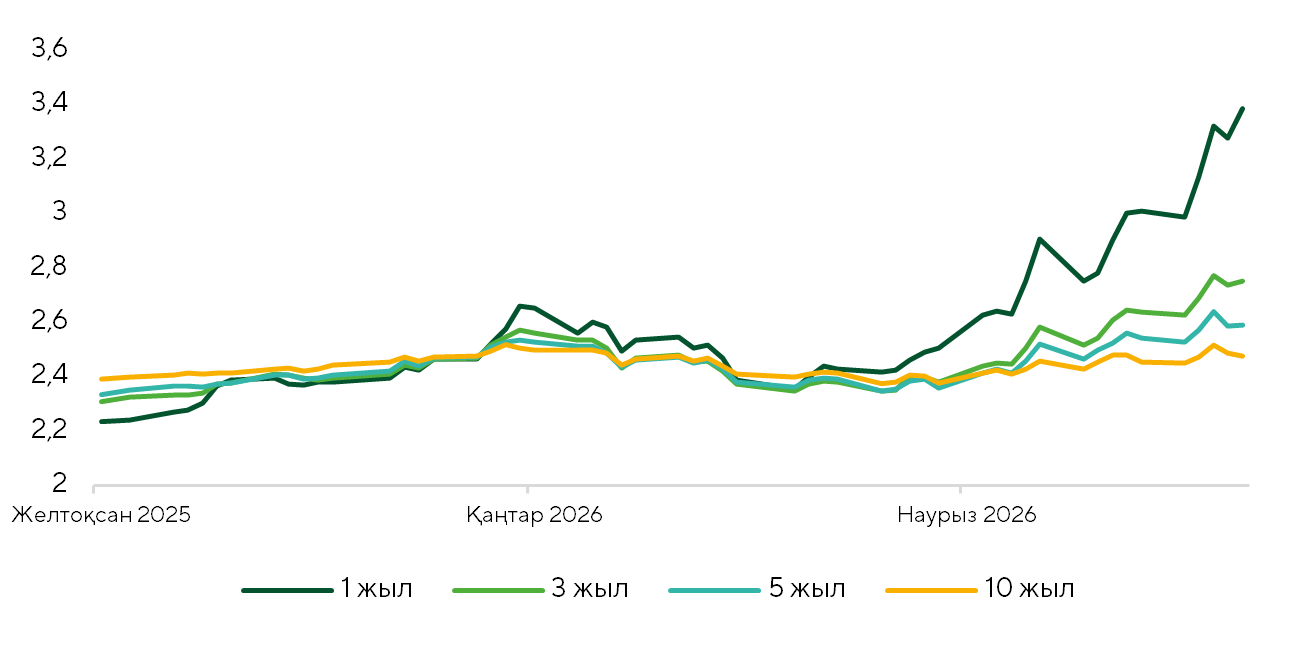

Мұнай бағасының жарылғыш өсуінің әсері инфляцияға қарсы маңызды фактор ретінде қарастырылады, бұл инвесторлардың жоғары алаңдаушылығын тудырады. Жылдың көкжиегінде күтілетін (своптарға салынатын) инфляция өткен екі аптада 3,4% (+64 б.п.) жетті, перспективада үш және бес жыл бағдарлары да өсті, бірақ ұзақ мерзімді инфляциялық алғышарттар зейінді күйінде қалып отыр. Біздің ойымызша, таяудағы бірнеше аптада инвестициялық қоғамдастық инфляцияның экономиканың түрлі салаларына ықтимал таралуын бағалауға шоғырландырылады, бұл ұзақ мерзімді инфляциялық болжамдарға әсер етеді, олардың өзгерістерін нарық қатты қабылдайтын болады.

1,3, 5, 10 жыл деңгейіндегі инфляцияға своптарды негізге ала отырып күтілетін инфляция.

Дереккөз: FactSet, Freedom Broker

Қысқа мерзімді инфляциялық күтулердің артуы ФРЖ ставкасы бойынша бағдарларды неғұрлым консервативті қайта қараумен бірге экономиканың болжамдарына және ағымдағы және келесі жылға S&P 500 индексінің EPS әсерін тигізбеді. Бұл нарыққа қатысушылардың экономиканың корпоративтік сегментпен бірге сыртқы күйзелістерге тұрақтылығын сақтайтынына сенімінің сақталуын көрсетеді.

Инвестициялық қоғамдастық Таяу Шығыстағы ахуалдың дамуы мен энергия ресурстары бағасының динамикасын мұқият қадағалауды жалғастырады. Ағымдағы конъюнктура кезінде әлеуетті сценарийлерді талдау ең жақсы тәсіл болады. Ормуз бұғазының төңірегіндегі жағдай мұнай нарығы мен жаһандық экономика үшін болжамдардың кең ауқымын қалыптастырады - қысқа мерзімді күйзелістен бастап толыққанды «сұранысты бұзу» режиміне дейін. Осы жеткізу арнасын бұғаттау ұзақтығы негізгі фактор болып қала береді. Нарықтың қорлар есебінен өмір сүретінін немесе бағалар арқылы қатаң бейімделуге көшетінін нақ сол анықтайды.

Біздің базалық сценарийіміз бойынша Ормуз бұғазы бір-екі айдан кейін құрсаудан шығарылады. Әлемдік тұтынудың шамамен 11-13% мөлшеріндегі түсетін ұсыныс ағындарды қайта бағыттау және стратегиялық және коммерциялық қорларды пайдалану арқылы ішінара өтеледі. Оқиғалардың осындай дамуы кезінде мұнай нарығы уақытша тапшылыққа тап болады, ал уақытша $100-130-ға жететін бағалар логистиканың қалпына келуіне қарай қалыпқа келтіріледі. Бұл жағдайда экономикаға ықпалы шектеулі: инфляциялық серпін қысқа мерзімді сипатқа ие, жаһандық өсу тұрақты болып қалуда.

Таяу Шығыста үш айдан астам уақыт бойы теңіз жүк тасымалы қиындатылатын баламалы болжамға нарықты түбегейлі өзгертуді қоямыз. Маңызды стратегиялық қорлардың (шамамен 8,2 млрд баррель) болуына қарамастан, оларды пайдалану техникалық жағынан да, саяси жағынан да шектелген. Тіпті өңірден тыс өндірістің өсуін ескерсек, ұсыныстың тапшылығы жарты жыл көкжиегінде тәулігіне 6-7 млн баррелге жетеді. Бұл нарық біртіндеп «жұмсақ» өтемақы мүмкіндігін тауысуда дегенді білдіреді. Бұл кезеңде баға қысымы тетігі қосылады. Сұраныстың төмен икемділігі кезінде (шамамен -0,1) тіпті ішінара тапшылық мұнай бағасының $130-150 дейін көтерілуіне алып келеді. Ралли қорлар тапшылықты жабуды тоқтатқан сәтте күшейеді. Бұл жағдайда нарық «сұраныстың бұзылу» логикасына көшеді. Баға тұтынуды түскен ұсыныс көлеміне мәжбүрлі түрде қысқартатындай өсуі тиіс. Жаһандық сұраныстың құрылымын ескере отырып, негізгі соққы таза импорттаушыларға - ЭЫДҰ елдеріне, Қытайға және қалған Азияға келеді. Олар экономика өсімін бәсеңдету, ресурстарды қайта бөлу және шығындарды арттыру арқылы тұтынуды азайтуға мәжбүр болады.

Экстремалды сценарий мұнай бағасының $200-ден жоғары секіруіне жол береді, бұл инфляцияның жеделдеуімен, ЖІӨ өсуінің баяулауымен және ақша-кредит саясатының қатаңдауымен қатар жүреді. Осылайша, мұнай жай ғана тауар емес, макроэкономикалық серпінге тікелей әсер ететін жаһандық сұранысты қайта бөлу тетігіне айналады.

Таяу Шығыстағы қарулы қақтығыстың дамуына келетін болсақ, соңғы апта ішінде АҚШ ӘӘК Иранның инфрақұрылымына шабуыл жасау және акваторияны патрульдеу есебінен Ормуз бұғазы арқылы көліктің өту қаупін азайтуға күш салуда. Басты міндет ИЖДК әскери катерлерін жою болып табылады.

Сондай-ақ жерүсті операциясын жүргізуге дайындық жүргізілуде. Бұл үшін өңірге теңіз жаяу әскерлерінің 31-ші экспедициялық тобы орналасқан Tripoli десанттық кемесі көшірілді, оған 2 мыңнан астам жауынгер кіреді. Бұдан басқа, Tripoli әртүрлі авиациялық және артиллериялық техниканы алып жүреді. Таяу Шығысқа сондай-ақ теңіз жаяу әскерінің 11-ші экспедициялық корпусы (тағы 2 мыңға жуық жауынгер) және USS Boxer флагманы бастаған корабльдердің десанттық тобы жіберілді. Boxer-дің басты ерекшелігі - катерлердің, соның ішінде әуе жастығының болуы және теңіздегі теңізшілерді тікелей түсіру мүмкіндігі. Ақырында, өңірге саны 4 мыңға жуық 82-ші әуе-десанттық дивизияның кем дегенде бір бригадасы көшірілуде. Бұл бөлімше стратегиялық объектілерді, мысалы әуежайларды басып алуға арналған.

Бұл әскерилердің негізгі мақсаты - Парсы шығанағы мен Ормуз бұғазында Иран бақылайтын аралдарды басып алу болуы мүмкін. Сондай-ақ, Иранның солтүстік-батысында, Иракпен шекарада күрд қарулы топтарының бір уақытта шабуылдауын күтуге болады. Негізгі бағыт — ИҚДК және Бассидж блокпосттарына шабуыл жасау, диверсиялық жұмыс. Сондай-ақ АҚШ пен Израиль осы операцияларға аятолла режиміне оппозиция жағына өткен әскери және полиция қызметкерлерін жұмылдыра алады.

Аралдарды басып алу Иранның танкерлерді табу және ату мүмкіндіктерін айтарлықтай төмендетуге мүмкіндік береді.

Кеңейтілген нарық бойынша техникалық картина

S&P 500 түзетуді жалғастыруда. Техникалық зиян бір жыл ішіндегі алғашқы 200 күндік жылжымалы орташа бұзылудан кейін едәуір өсті. Алдағы екі аптада бұл 6620-6650 саласында күшті қарсылық тудырады. Баға белгілеу төмен болып тұрғанда, қысқа мерзімді «аю» динамикасы сақталады. Бұл қайта сату аймағында RSI индикаторының бекітілуімен расталады. Егер қарқынды құлдырау тоқтаса, одан кейін кері бұрылудан гөрі шоғырлану болады. 6620-6650 аймағында кедергінің сәтсіз сынуы кезінде төмен қарай қозғалудың ең жақын мақсаты 6350 деңгейі болады, одан кейін 6140 дейін қысқа мерзімді шөгу болуы мүмкін. Нарықтың кері бұрылуға күш тапқаны туралы 6620-6650 аймағындағы қарсылықты еңсерген кезде ғана айтуға болады, одан 6780-6830 ауданында оның келесі деңгейіне жол ашылады.

Күтілетін сауда-саттық диапазоны

6470-6650 тармақ диапазонындағы S&P 500 тербелісіне бағдарланамыз.