Жаңа максимум деңгейде. Инвестициялық шолу №325

Данияр Оразбаев

Freedom Broker қаржылық талдау департаментінің талдаушысы

Бейтарап мәртебеде

Жаһандық белгісіздік және әр түрлі тоқсандық нәтижелер DAX-ты шетке қарай алып кетті

DAX индексіндегі өсім көшбасшылары Актив мәні 11.07.2025 мәні 25.07.2025 Өзгеру DAX Index

24 255,31

24 217,50

-0,2%

DBK GR Equity

25,37

28,47

12,2%

BAS GR Equity

42,60

45,66

7,2%

ENR GR Equity

90,94

97,40

7,1%

QIA GR Equity

41,02

43,89

7,0%

VOW3 GR Equity

93,64

100,10

6,9%

BAYN GR Equity

27,43

29,23

6,6%

PAH3 GR Equity

34,67

36,94

6,5%

CBK GR Equity

28,35

30,13

6,3%

MBG GR Equity

52,83

55,36

4,8%

P911 GR Equity

43,66

45,69

4,6%

BMW GR Equity

85,24

88,96

4,4%

DHL GR Equity

39,21

40,75

3,9%

DTE GR Equity

30,56

31,70

3,7%

| Актив | мәні 11.07.2025 | мәні 25.07.2025 | Өзгеру |

| DAX Index | 24 255,31 | 24 217,50 | -0,2% |

| DBK GR Equity | 25,37 | 28,47 | 12,2% |

| BAS GR Equity | 42,60 | 45,66 | 7,2% |

| ENR GR Equity | 90,94 | 97,40 | 7,1% |

| QIA GR Equity | 41,02 | 43,89 | 7,0% |

| VOW3 GR Equity | 93,64 | 100,10 | 6,9% |

| BAYN GR Equity | 27,43 | 29,23 | 6,6% |

| PAH3 GR Equity | 34,67 | 36,94 | 6,5% |

| CBK GR Equity | 28,35 | 30,13 | 6,3% |

| MBG GR Equity | 52,83 | 55,36 | 4,8% |

| P911 GR Equity | 43,66 | 45,69 | 4,6% |

| BMW GR Equity | 85,24 | 88,96 | 4,4% |

| DHL GR Equity | 39,21 | 40,75 | 3,9% |

| DTE GR Equity | 30,56 | 31,70 | 3,7% |

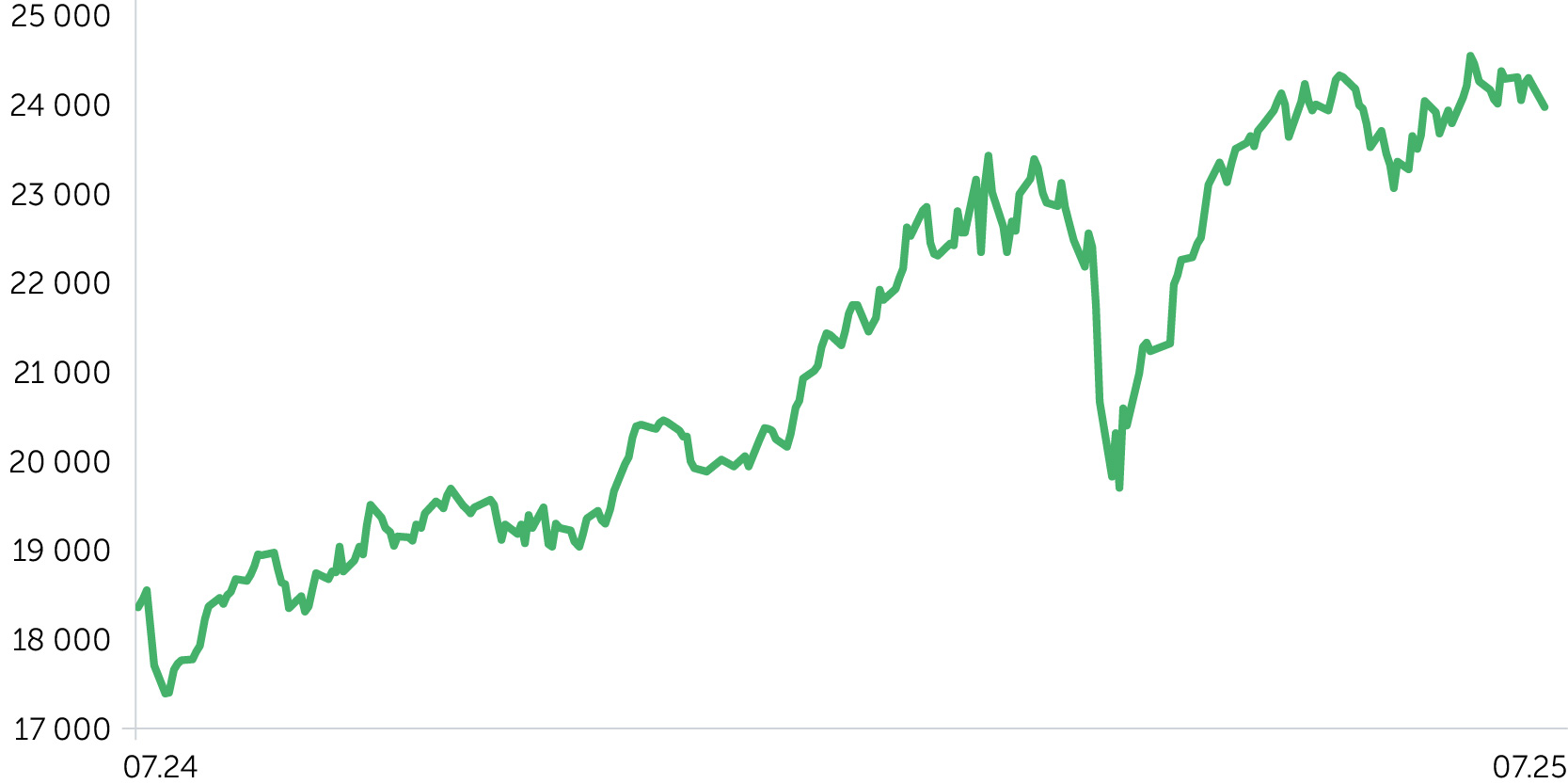

DAX индексінің динамикасы, 1 жыл

EUR/USD динамикасы, 1 жыл

14-18 шілде аралығында DAX неміс биржасының негізгі бенчмаркі тарихи максимумдардан бір-екі жүз пунктке тоқтап, 0,14% -ды қосты. Аптаның басында инвесторлардың назарында Дональд Трамптың ЕО тауарларына 30% импорттық баж салығын белгілеу және Брюссельдің жауап ретіндегі қатаң мәлімдеме жасау қаупі тұр. Осының салдарынан кеден баждарына ерекше сезімтал автомобиль секторы, оның ішінде неміс секторы қысымға ұшырады. Кейін Ақ үй басшысы еуропалық әріптестерге келіссөздерді жалғастыруды ұсынып, жағдайды аздап ретке келтірді. Сондай-ақ екінші тоқсандағы корпоративтік есептер де басты назарда болды. 16 шілде, сәрсенбі күні нәтижелерді нидерландылық чиптерге арналған жабдық өндіруші ASML ұсынды. Корпорация менеджменті 2026 жылы оның табысының өсімі тоқтап қалатынын ескертті. Осы ретте эмитенттің акциялары 11% -ға құлдырады. Келесі күні DAX швед Volvo және ABB, француз Legrand және британ Ocado релиздерінің қолдауымен 1,5% -ға көтерілді, олардың баға белгілеулері жариялымдарға 8-19% шегіндегі өсіммен жауап берді. Аутсайдерлердің арасында Fuchs майлау материалдарын өндіруші болып шықты, оның акциялары 13% -ға төмендеді, себебі оның тоқсандық нәтижелері күтілгенше ұзаққа созылмады, ал менеджмент 2025 жылға гайденсті нашарлатты.

Шілденің 21-25 аралығында DAX төменге қарай 0,3% -ға түзетіліп, бірде оң, бірде теріс серпін көрсетті. Нарықтағы қозғалыстар АҚШ-пен сауда туралы келіссөздерді және екінші тоқсанның қорытындысы бойынша қаржылық есептерді анықтауды жалғастырды. 23 шілдедегі сауда-саттық барысында неміс автоөндірушілерінің баға белгілеулерінің 3,8-6,8% -ға өсуі Жапониядан АҚШ-қа машиналарды әкелу тарифінің 25% -дан 15% -ға дейін төмендеуі туралы жаңалықты тудырды. Аптаның соңына қарай АҚШ президенті мен Еурокомиссия басшысы арасындағы кездесу жарияланып, оның қорытындысы бойынша негіздемелік сауда келісімі туралы хабарландыру күтілді. Жаңалықтың өзі айтарлықтай өсім тудырмады, өйткені Трамп келісімге келу мүмкіндігі аз екенін айтты. 24 шілдеде өткен отырыста ЕОБ ставканы бұрынғы деңгейде сақтап қалды. Реттеуші басшысы Кристин Лагард сыртқы сауда жағдайының белгісіздігі монетарлық жағдайларды жеңілдетуді жалғастырмайтынын, бұл сатып алуға деген қызығушылықты суытқанын мәлімдеді. Акциялары 4% -ға төмендеген SAP корпорациясы тоқсандық есебін ұсынды. Эмитенттің түсімі мен пайдасы орташа болжамнан асып түсті, бірақ гайденс өзгеріссіз қалды, бұл белгісіздік жағдайында менеджменттің сақтығының көрінісі ретінде қабылданды. Deutsche Bank баға белгілеулері есептің шығуына 9% -ға жоғарылаумен жауап берді, өйткені банк пайдасы жоғары болды. Puma акциялары әлсіз қаржылық көрсеткіштер мен 2025 жылға жеке пайда болжамының төмендеуі аясында 16% -ға құлдырады, ол компания басшысының айтуынша, кезең болмақ, ал 2026-шы жылды бизнес үшін өтпелі деп атады.

Алдағы апталардың негізгі макропубликациялары мен корпоративтік жаңалықтары. 6 тамызда Германияның өнеркәсіптік тапсырыстарының маусымдық деректері (консенсус: +0,7% а/а). 7 тамызда экспорт статистикасы (консенсус: + 1,6% а/а) және шілде айындағы импорт, сондай-ақ өнеркәсіп өндірісінің деректері (консенсус: +0,9%) шығады. 12 тамызда ZEW нұсқасы бойынша тамызға экономикалық көңіл-күй индексі жарияланады. Осы айдың бірінші күні тоқсандық есептерін Linde және Daimler Truck ұсынады, 5 тамызда Infineon, Deutsche Post, Continental және Hugo Boss, 6 тамызда Siemens Energy, Commerzbank және Bayer, 7 тамызда Siemens, Deutsche Telekom, Allianz, Merck, 8 тамызда — Munich RE ұсынады.

Маңызды жаңалықтар

- Германиядағы іскерлік белсенділік өсу аймағында қалып отыр. Композициялық PMI шілде айында 50,4 пункттен 50,3 пунктке дейін төмендеді. Сервистердегі индекс жоғары, өнеркәсіпте төмен жылжыды. Еуроодақтың жалпы PMI қызметтер секторындағы озыңғы өсім барысында 50,6-дан 51 пунктке дейін көтерілді.

- Германиядағы инвесторлардың көңіл-күйі жақсарып келеді. Ifo институтының нұсқасы бойынша тиісті индекс маусымдағы 88,4 пункттен 88,6 пунктке дейін өсті.

- Siemens пен Deutsche Bank сияқты жетекші неміс компаниялары «Германия үшін жасалған» ірі инвестициялық бастамасын жариялады. Осы бағдарлама аясында корпорациялар 2028 жылға қарай экономикаға 631 млрд еуро салуды жоспарлап отыр. Бұл сома күрделі салымдарды, зерттеулер мен әзірлемелерге арналған шығыстарды, сондай-ақ халықаралық инвесторлардың міндеттемелерін қамтиды.

Күтулер мен стратегия

DAX индексі ең жоғары және жергілікті кедергі деңгейі 23 900 пунктке жақын қалып отыр. 24 400 пункттен жоғары көтерілген жағдайда кезекті өсу толқыны мен жаңа рекордтарды күтуге болады. Түзету сценарийі дамыған жағдайда бенчмарк 23 300 пунктке дейін төмендеуі мүмкін. Оның динамикасы көбінесе енді ғана қарқын алып келе жатқан есеп беру маусымына байланысты болмақ.