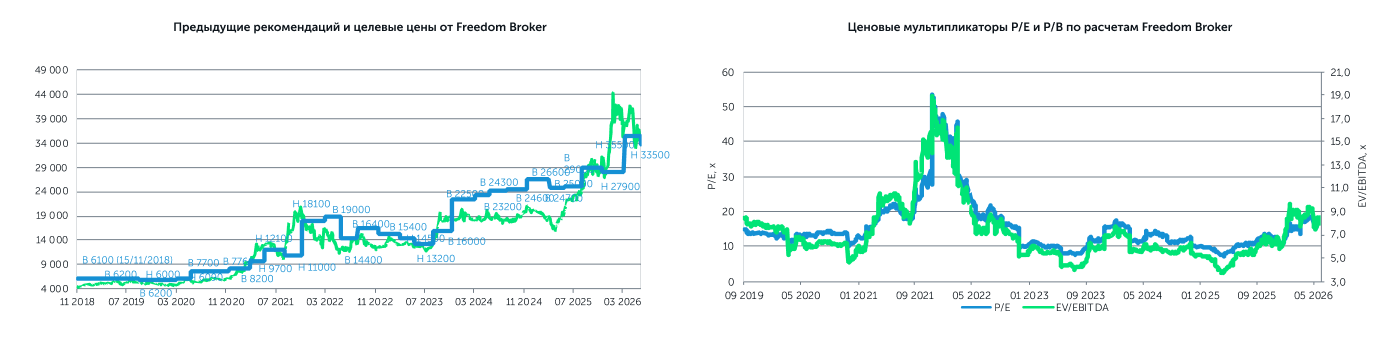

АО «Казатомпром» опубликовало результаты за 1-й квартал 2026 года. Отчет оцениваем как нейтральный с поправкой на высокую квартальную волатильность: выручка снизилась на 28% г/г на фоне падения объемов реализации урана на 40% г/г, обусловленного исключительно сроками поставок. При этом производство выросло на 9-10% г/г, а средняя цена реализации поднялась на 12% г/г. Чистый убыток акционеров составил 30 тенге на акцию, что почти полностью объясняется курсовой разницей и отрицательным вкладом ассоциированных предприятий. Компания подтвердила все прогнозы на 2026 год, и тем самым в модели оценки операционные прогнозы не изменились. Мы обновили оценки крупных добычных активов «Буденовское», «КАТКО» и «Семизбай-U» по аудированным итогам 2025 года и понизили допущение по среднему обменному курсу доллара. В итоге целевая цена акций «Казатомпрома» была снижена с 35 500 до 33 500 тенге с переоцененностью текущей цены в 6%. Рекомендация: «Держать».

Ключевые факторы для оценки. Главным структурным фактором остается дифференцированная ставка НДПИ, введенная с 1 января 2026 года, влияние которой уже видно в отчетности и подтверждает прогноз самой Компании о росте денежной себестоимости C1 на 34% и AISC на 21% г/г. При этом в операционном плане квартал оказался умеренно позитивным. Производство урана на 100% основе выросло на 9,1% г/г. Падение продаж на 40% г/г обусловлено сроками физической поставки, а не потерей объемов: нереализованные в 1-м квартале запасы перенесены на последующие периоды, и все годовые прогнозы компании остались без изменений. Важным событием стало продление прав на месторождение Акдала: в связи с истечением 28 марта 2026 года контракта у ТОО «СП «Южная горно-химическая компания» участок передан Группе с заключением нового контракта на недропользование с 29 марта, при этом Группа должна возместить ЮГХК балансовую стоимость активов в размере 8,8 млрд тенге и признала резерв на восстановление месторождения в размере 10 млрд тенге.

Выручка: падение объемов при сдвиге графика поставок. Консолидированная выручка составила 154 млрд тенге (-28% г/г). Доходы от продажи природного урана упали на 35% г/г до 122 млрд тенге вслед за объемами. Объем производства на 100% основе вырос на 9,1% г/г до 6,1 тыс. тонн, на основе доли участия на 9,6% г/г – до 3,2 тыс. тонн. Однако объем реализации упал на 40% г/г. Столь резкое падение объясняется сдвинутым графиком поставок урана клиентам. С другой стороны, некоторую поддержку выручке оказали неурановые сегменты: танталовая продукция выросла до 4,4 млрд тенге (+228% г/г), услуги по переработке, транспортировке и бурению также прибавили.

Маржинальность: давление НДПИ становится видимым. Валовая прибыль снизилась на 35% г/г до 50 млрд тенге, валовая маржа сократилась с 35,7% до 32,5%. Главный структурный фактор давления, дифференцированная ставка НДПИ с 1 января 2026 года, уже отразился в отчетности: налоги, кроме подоходного, в составе себестоимости выросли на 78% г/г до 18 млрд тенге. Это согласуется с прогнозом самой Компании о росте показателей C1 на 34% и AISC на 21% г/г. Расходы на сырье и материалы снизились на 44% г/г до 52 млрд тенге вслед за меньшим объемом реализации и закупа урана у совместных предприятий. Износ и амортизация в себестоимости остались стабильными на уровне 12 млрд тенге. Показатель EBITDA маржи на фоне роста себестоимости снизился с 35,5% до 30,8%. Чистый убыток, относимый на акционеров, составил 7,9 млрд тенге против прибыли в 26 млрд тенге годом ранее. При этом общая чистая прибыль составила 14 млрд тенге, а значительная часть прибыли пришлась на неконтролирующую долю СП «Инкай», показавшим резкий рост выручки и прибыли против практически нулевой базы прошлого года. Также дополнительное давление оказал убыток по курсовой разнице в 22 млрд тенге на фоне укрепления тенге. Операционный денежный поток резко снизился на фоне низких квартальных продаж, а свободный денежный поток упал на 72%.

Наше мнение и изменения в модели оценки. Квартальный убыток на акцию выглядит тревожно лишь на поверхности: он почти целиком сформирован неденежными и временными факторами (курсовая разница, сдвинутый график продаж и структура консолидации). В операционном плане квартал оказался нейтральным при растущей добыче, повышающихся ценах реализации и подтвержденных годовых прогнозах. Видимое в отчетности давление НДПИ подтверждает тезис о структурном росте себестоимости в 2026 году. Поскольку компания сохранила все годовые прогнозы, в модели оценки операционные факторы и прогнозы остались без изменений. Учитывая выход аудированных отчетов по итогам 2025 года по крупным добычным активам, мы обновили модели оценки СП «Буденовское», СП «КАТКО» и СП «Семизбай-U». Небольшой рост себестоимости выше наших прежних ожиданий привел к небольшой переоценке вниз совместных компаний. Также был снижен ожидаемый средний обменный курс доллара относительно предыдущего прогноза. Фактический курс складывается ниже ожиданий, что привело к снижению нашей оценки. В итоге целевая цена акций «Казатомпрома» была снижена с 35 500 до 33 500 тенге с переоцененностью текущей цены в 6%. Рекомендация: «Держать».

Автор: Оразбаев Данияр,

CFA, Инвестиционный аналитик

(+7) 727 311 10 64 (688) | [email protected]