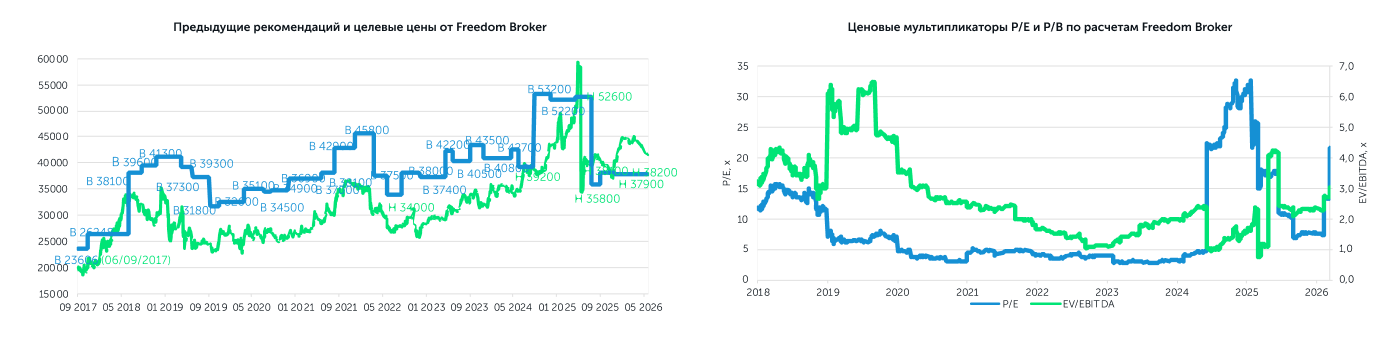

Отчёт Казахтелекома по итогам первого квартала оцениваем как умеренно негативный. Выручка незначительно выросла, а показатели маржи ухудшились в сравнении с прошлым годом. Квартал закончился чистым убытком, во многом из-за резкого укрепления тенге. Текущее ослабление тенге, вероятнее всего, окажет позитивное влияние на общую чистую прибыль в первом полугодии. При этом капитальные затраты значительно выросли, что привело к ухудшению денежного потока. В модели оценки мы обновили ключевые финансовые показатели, ухудшили прогнозы по капитальным затратам, но также улучшили прогнозы по отдельным статьям расходов, показавшим более низкий рост. В итоге наша целевая цена одной акции «Казахтелеком» увеличилась с 37 900 до 38 200 тенге с переоцененностью цены на 8%. Рекомендация – «Держать».

Ключевые факторы для оценки. Главный риск – сжатие маржинальности на фоне опережающего роста себестоимости при умеренной динамике выручки. Валовая маржа сократилась на 3,6 п.п., причём давление носит широкий характер: рост расходов на персонал, стоимости реализации мобильных устройств и инфраструктурных затрат. Параллельно нарастает долговая нагрузка, а капитальные затраты остались на повышенном уровне на фоне продолжающегося развёртывания сети 5G через Кселл и развития цифровой инфраструктуры. Главным катализатором оценки выступает условное вознаграждение от продажи МТС в размере 167 млрд тенге. Однако данный актив несёт двусторонний риск: выплата $400 млн со стороны катарского Power International Holding растянута на три года и обусловлена выполнением определённых условий сделки. Вспомогательным фактором поддержки выступает снижение платы за использование радиочастот на 90%, однако в абсолютном выражении эффект ограничен экономией около 2 млрд тенге за квартал.

Выручка: умеренный рост на фоне сжатия фиксированного сегмента. Квартальная выручка составила 140,5 млрд тенге (+4,8% г/г), а с учётом государственной субсидии и доходов от аренды итоговая выручка достигла почти 143 млрд тенге (+3,4% г/г). Основной вклад в рост обеспечил мобильный сегмент (Кселл), внешняя выручка которого выросла на 13% г/г до 65 млрд тенге, тогда как фиксированный сегмент связи сократился на 1,2% г/г до 75,4 млрд тенге. В разрезе услуг основной вклад в рост внесли продажи мобильных устройств (+35% г/г), услуги межсетевых соединений (+15% г/г) и услуги по передаче данных (+3,1% г/г). Доходы от услуг проводной и беспроводной телефонной связи показали небольшое снижение на 1,2% г/г, отражая структурный спад фиксированной телефонии.

Маржинальность сжимается на фоне расходов на персонал. Себестоимость выросла на 8,2% г/г до 115,5 млрд тенге, заметно опередив выручку. Главным драйвером стали расходы на персонал, увеличившиеся на 24% г/г. Себестоимость реализации мобильных устройств возросла на 39% г/г в соответствии с ростом продаж. Частично давление было компенсировано снижением платы за использование радиочастот на 35% г/г до 4,2 млрд тенге за счёт упомянутой 90-процентной скидки. В итоге валовая маржа снизилась до 19,1% против 22,7% годом ранее. Общие и административные расходы сократились на 5,0% г/г до 8,8 млрд тенге, что частично смягчило давление на операционном уровне. Скорректированная операционная прибыль, исключая разовую прибыль от продажи МТС в размере 162 млрд тенге и связанное с ней обесценение прочих внеоборотных финансовых активов на 22,7 млрд тенге в сравнительном периоде, составила 19,4 млрд тенге против сопоставимых 18,6 млрд тенге в 1-м квартале 2025 года. Скорректированная EBITDA маржа, по нашим расчётам, снизилась с 35% до 32%.

Чистый убыток и снижение денежного потока. Финансовые расходы выросли на 23% г/г на фоне наращивания долгового портфеля, тогда как финансовые доходы снизились на 17% г/г. Чистый валютный убыток составил 8,9 млрд тенге против убытка 19,2 млрд годом ранее: укрепление тенге к доллару привело к переоценке валютных активов и обязательств Группы. В итоге Группа отчиталась о чистом убытке за квартал в размере 0,7 млрд тенге, а чистый убыток, приходящийся на акционеров материнской компании, достиг 2,3 млрд тенге. Скорректированный чистый убыток, по нашим расчётам, составил 3,7 млрд тенге против прошлогодних 9,6 млрд тенге чистой прибыли. Денежный поток от операционной деятельности снизился на 71% г/г, что связано в первую очередь с уменьшением кредиторской задолженности и ростом уплаченных процентов на 50% г/г. Капитальные затраты остались на повышенном уровне 68,1 млрд тенге (+21% г/г), что в итоге вылилось в существенный отрицательный квартальный свободный денежный поток порядка 63 млрд тенге против прошлогодних -39 млрд тенге. Таким образом, денежные средства с учётом краткосрочных финактивов на конец марта составили 145 млрд тенге. Данный показатель не учитывает долгосрочные финансовые активы, образованные после продажи МТС. Чистый долг с учётом этих активов за квартал вырос на 64%, составив 161 млрд тенге.

Наше мнение и изменения в модели оценки. Отчёт подтверждает основные риски, заложенные в нашу модель оценки: умеренный темп роста выручки, сжатие маржинальности на фоне опережающего роста себестоимости, нарастание долговой нагрузки и сохраняющийся высокий уровень капитальных затрат на фоне продолжающегося развёртывания 5G и развития цифровой инфраструктуры. Главным фактором поддержки остаётся условное вознаграждение от продажи МТС. Снижение платы за частотный диапазон также оказывает поддержку маржинальности. В модели оценки мы обновили основные финансовые показатели: был увеличен прогноз по капитальным затратам в 2026 году. Также рост чистого долга негативно отразился на оценке. С другой стороны, прогнозы по прочим доходам, административным расходам и расходам по реализации были улучшены. В итоге наша обновлённая целевая цена одной акции АО «Казахтелеком» составила 38 200 тенге с переоцененностью текущей цены на 8%. Рекомендация – «Держать».

Автор: Оразбаев Данияр,

CFA, Инвестиционный аналитик

(+7) 727 311 10 64 (688) | [email protected]