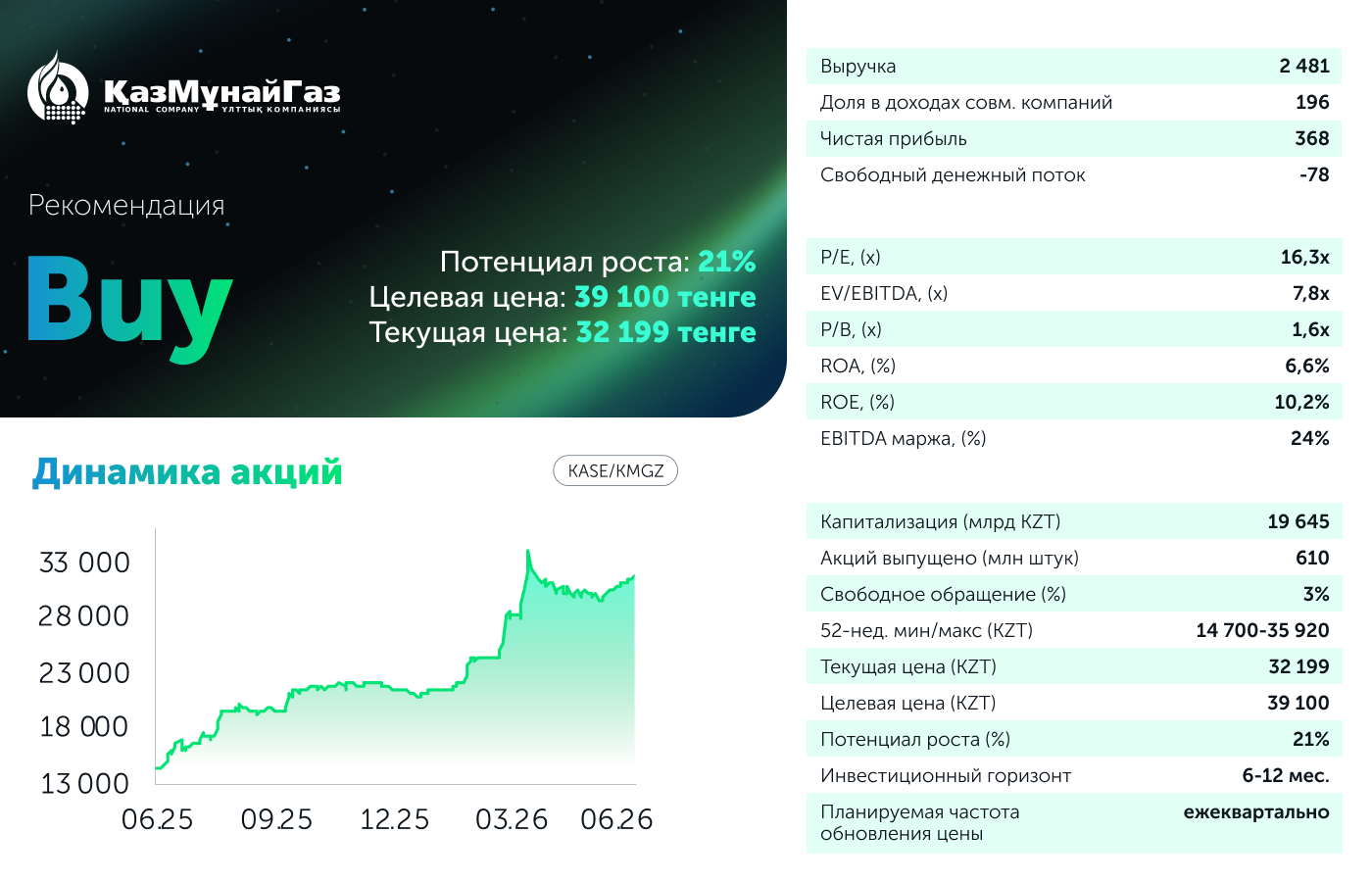

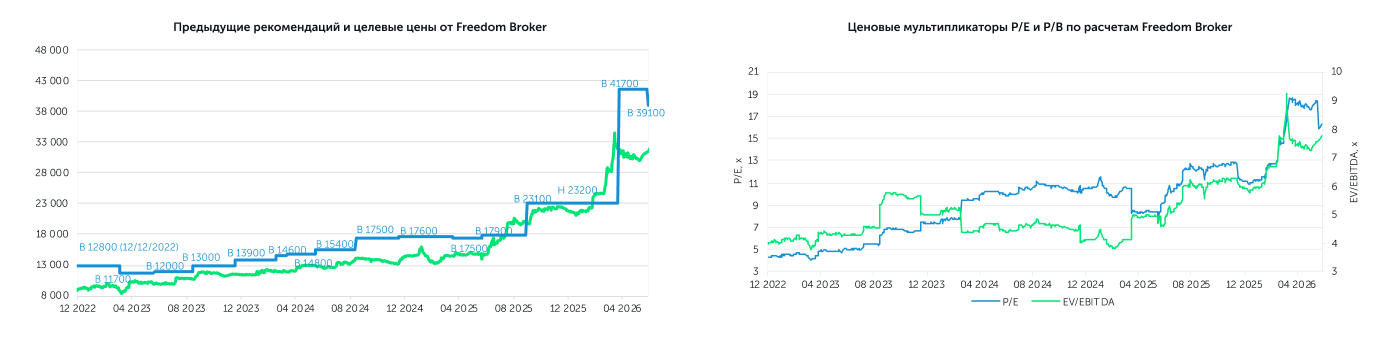

АО НК «КазМунайГаз» опубликовало финансовые результаты за первый квартал 2026 года. Отчёт оцениваем как нейтральный: чистая прибыль г/г почти удвоилась, а выручка и EBITDA показали неплохой рост, однако увеличение показателей обеспечено главным образом повышением цен на нефть, тогда как в производственном плане квартал оказался слабым. Нефтедобыча упала на 12% г/г из-за январского возгорания трансформаторов на Тенгизе и ограничений приёмки нефти со стороны КТК, а свободный денежный поток впервые за долгое время ушёл в минус из-за резкого роста дебиторской задолженности и капитальных затрат. Долговая нагрузка остаётся очень низкой, что также поспособствовало увеличению дивидендов на 17% г/г. В модели оценки мы обновили основные финансовые и операционные показатели, а также сохранили прежние прогнозы по нефти. Основное влияние на цену оказала корректировка чистого долга. В итоге целевая цена была снижена с 41 700 KZT за акцию до 39 100 KZT, потенциал роста – 21%, рекомендация – «Покупать».

Ключевые факторы для оценки. Главным драйвером результатов стали цены на нефть: Brent в среднем выросла на 7,1% г/г, а KEBCO на 5,8% до 81,1 USD/барр. при практически нулевом дисконте к Brent. Это позволило нарастить выручку и долю в прибыли ключевых СП несмотря на неожиданный из-за поломок провал по объёмам. Доля в прибыли ТШО выросла на 17% г/г даже при падении добычи на Тенгизе на 39% г/г, что показывает высокую ценовую чувствительность результата. В то же время вклад КТК снизился на 42% г/г до 24 млрд тенге из-за ограничения работы выносных причальных устройств. Сохранение низкой долговой нагрузки и денежная подушка около 2,9 трлн тенге стали факторами для роста дивидендов c 491,71 до 573,66 тенге по итогам 2025 года. Дополнительную поддержку денежной позиции во втором квартале кроме недавнего ослабления тенге окажут дивиденды, полученные в апреле: 140 млрд тенге от ТШО и 24,5 млрд тенге от KC Energy Group. Среди рисков выделяем возможный разворот цен на нефть и зависимость объёмов транспортировки и добычи от стабильности работы системы КТК на фоне конфликта в Украине.

Выручка: рост за счёт цен на нефть при падении объёмов. Квартальная выручка составила 2,48 трлн тенге (+11% г/г), увеличившись во всех сегментах. Рост обеспечен повышением мировых цен на нефть на 5,8% г/г и цен реализации нефтепродуктов KMG International и был частично нивелирован укреплением среднего курса тенге к доллару на 2,5% г/г. Доходы от продажи сырой нефти и газа выросли на 9,8% г/г до 1,37 трлн тенге, нефтепродуктов на 12% г/г до 848 млрд тенге, услуги по транспортировке нефти прибавили 29% г/г. При этом операционные объёмы снизились: добыча нефти и газоконденсата упала на 12,0% г/г до 5,65 млн тонн, в том числе по мегапроектам на 27% г/г (Тенгиз -39%, Карачаганак -19%) из-за январского возгорания трансформаторов на ТШО и ограничений со стороны КТК. Проектная мощность добычи на Тенгизе была восстановлена к концу марта. Добыча по операционным активам выросла на 0,9% г/г благодаря запуску Западной Прорвы в Эмбамунайгаз (+7,4%). Транспортировка нефти снизилась на 0,8% г/г до 20,8 млн тонн при падении объёмов КТК на 25% г/г, переработка нефти снизилась на 2,8% г/г до 5 млн тонн из-за планового ремонта на Петромидии (-11%) и ПКОП (-13,5%). Доля в прибыли СП и ассоциированных компаний выросла на 5,5% г/г за счёт ТШО и ММГ при снижении прибыли КТК на 42%. Итоговая выручка с прочими доходами составила 2,74 трлн тенге (+11% г/г).

Маржинальность: EBITDA и чистая прибыль выросли, но FCF ушёл в минус. Себестоимость купленной нефти и нефтепродуктов выросла лишь на 2,0% г/г до 1,24 трлн тенге, производственные расходы на 5,7% г/г, износ и амортизация на 6,8% г/г, расходы на транспортировку и реализацию на 21% г/г. Налоги кроме подоходного снизились на 1,6% г/г. Скорректированная EBITDA выросла на 6,8% г/г до 591 млрд тенге, а маржинальность выросла с 23,1% до 23,7%. Финансовые затраты снизились на 11% г/г до 73 млрд тенге благодаря сокращению долга. В то же время обесценение основных средств практически обнулилось в сравнении с прошлым годом. Эти факторы обеспечили почти удвоение чистой прибыли до 368 млрд тенге (+94% г/г), или около 603 тенге на акцию. Отмечаем рост прибыли несмотря на увеличение убытка от курсовой разницы (+39% г/г) из-за укрепления тенге. Свободный денежный поток сложился отрицательным, минус 78 млрд тенге против плюс 283 млрд годом ранее, из-за роста торговой дебиторской задолженности на 504 млрд тенге, увеличения капзатрат на 64% г/г и низких дивидендов от СП (поскольку выплата ТШО пришлась на период после отчётной даты). Чистый долг, по нашим расчетам, вырос на 48% к/к из-за снижения денежной позиции. При этом долговая нагрузка остаётся очень низкой – около 0,3х чистый долг к EBITDA.

Наше мнение и изменения в модели оценки. Квартал для КМГ оказался интересным с точки зрения различных событий, которые оказывали противоположное влияние на результаты. С одной стороны, рост цен на нефть в марте на фоне геополитических обострений уже оказал положительное влияние. С другой стороны, отдельные события привели к операционным ограничениям, которые все же оказались временными. Отрицательный денежный поток также оказался под влиянием единовременного события, и дивиденды СП, полученные в апреле, вернут денежный поток в положительную зону. К тому же сильное укрепление тенге остановилось, что вкупе с сохранением относительно высоких цен на нефть тоже поможет нарастить финансовые показатели. В модели оценки были сохранены прогнозы по нефти на прежнем уровне. Из изменений мы немного повысили ожидания по капитальным затратам, но в то же время снизили прогнозы по адмрасходам и повысили текущий обменный курс доллара. И все же корректировка чистого долга оказала наибольшее влияние на модель оценки. В итоге мы снизили целевую цену одной акции КазМунайГаз с 41 700 KZT до 39 100 KZT, с потенциалом роста от текущей рыночной цены на 21%. Рекомендация – «Покупать».

Автор: Оразбаев Данияр,

CFA, Инвестиционный аналитик

(+7) 727 311 10 64 (688) | [email protected]