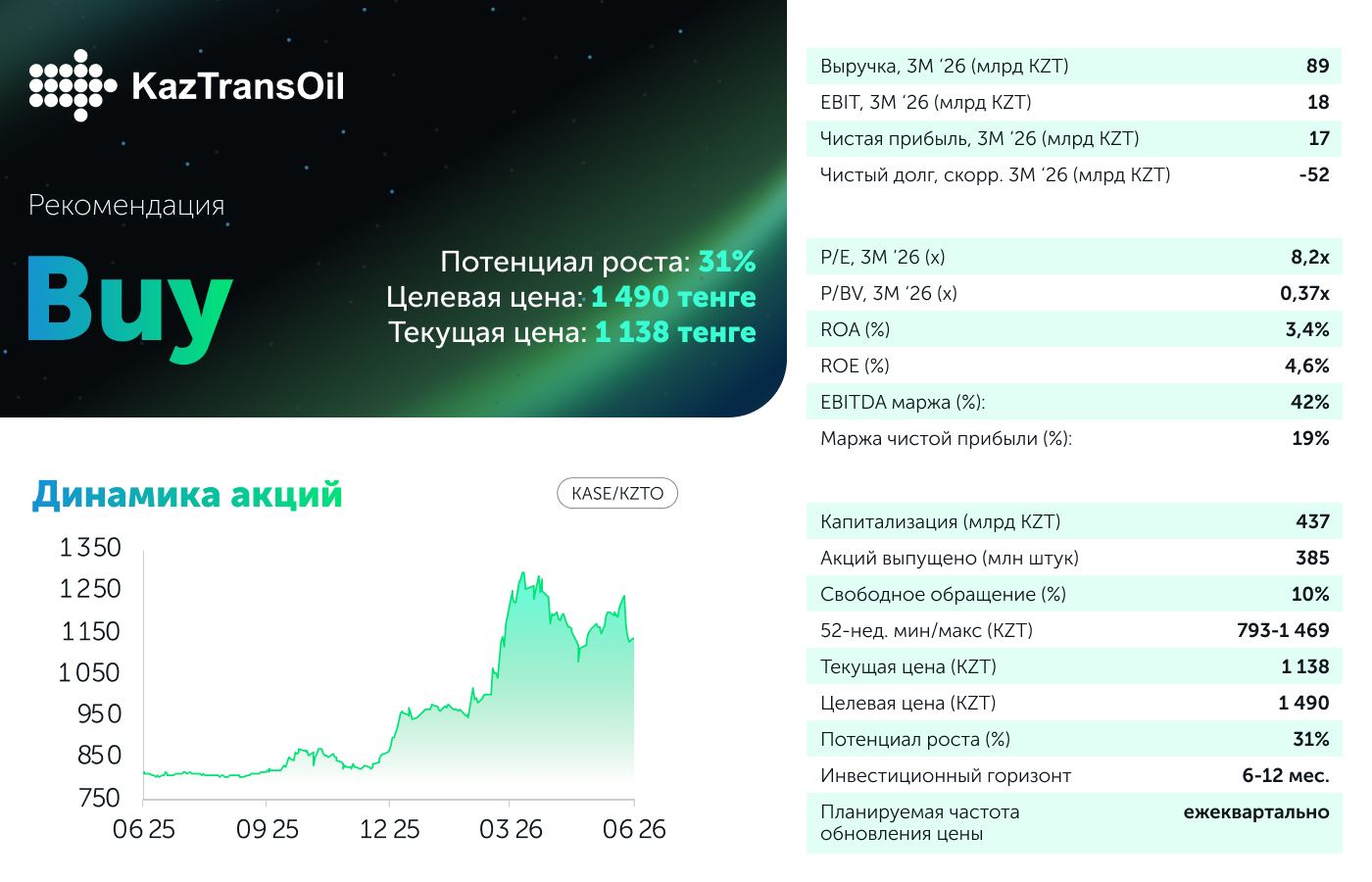

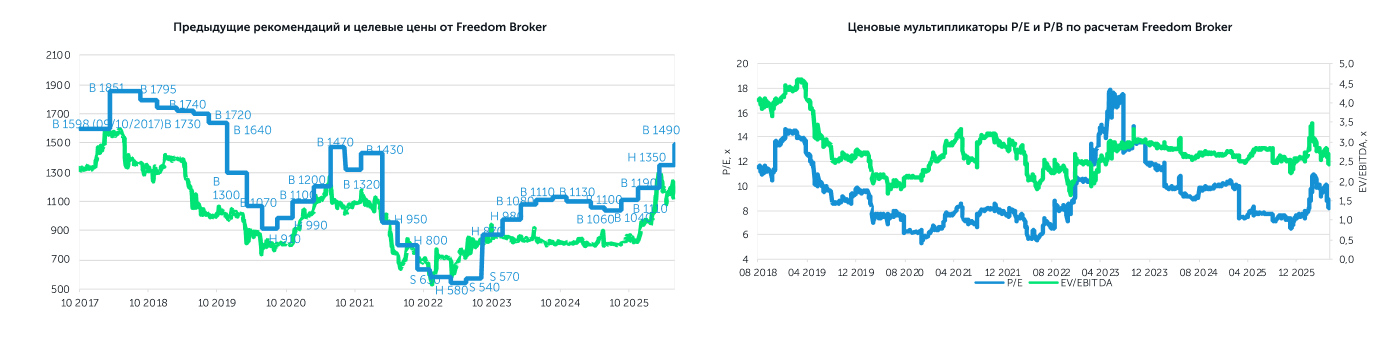

АО «КазТрансОйл» опубликовало финансовые результаты за первый квартал 2026 года. Отчет оцениваем как позитивный: чистая прибыль выросла на 81% г/г до 17 млрд тенге, валовая маржа расширилась, а денежный поток от операционной деятельности удвоился. Рост обеспечен более высокими объемами транспортировки, повышением тарифов и сильным процентным доходом на фоне рекордной денежной позиции, хотя часть прибыли носит разовый неденежный характер. Позитивом стал дивиденд за 2025 год в размере 118 тенге на акцию, что выше как наших ожиданий, так и показателя прошлого года. В модели оценки основным драйвером роста стало утверждение повышенного экспортного тарифа. В остальном изменения в модели оценки были незначительными. В результате наша обновленная целевая цена одной акции «КазТрансОйл» увеличена с 1 350 до 1 490 тенге с потенциалом роста в 31%. Рекомендация повышена с «Держать» до «Покупать».

Ключевые факторы для оценки. Главным катализатором остается тарифный рычаг. Внутренний тариф на перекачку нефти с 1 января 2026 года составляет 4 963 тенге за тонну на 1 000 км против 4 462 тенге годом ранее (рост на 11% г/г). Дополнительным фактором стало утверждение нового экспортного тарифа в 12 500 тенге с 1 июня, что на 11% больше предыдущего тарифа. Стратегический катализатор – диверсификация экспортных маршрутов на западном направлении: поставки казахстанской нефти в систему «Транснефть» для дальнейшей отправки в Германию выросли почти вдвое, до 730 тыс. тонн за квартал, а перевалка в систему КТК увеличилась на 47% г/г до 1,3 млн тонн. Санкционная неопределенность существенно снизилась после продления лицензии OFAC на транзит российской нефти в Китай через Казахстан до 19 марта 2027 года (ранее срок истекал 29 апреля 2026 года). К тому же британский OFSI выдал генеральную лицензию на операции с «Транснефтью» по казахстанской нефти, действующую до 18 марта 2028 года. Отмечаем значительный объем ликвидности: денежные средства и краткосрочные финансовые активы достигли около 155 млрд тенге, нового рекорда, что обеспечивает как высокий процентный доход, так и устойчивость дивидендной базы.

Выручка: рост по всем ключевым сегментам на фоне объемов и тарифов. Квартальная выручка составила 89 млрд тенге (+14% г/г). Крупнейшая статья, транспортировка сырой нефти, выросла на 16% г/г до 66 млрд тенге за счет увеличения объемов транспортировки на 6,3% г/г и роста отдельных видов тарифов. Доходы от услуг по эксплуатации и техобслуживанию трубопроводов прибавили 11% г/г, а доходы от транспортировки воды, в отличие от прошлого квартала, выросли на 14% г/г. Доля прибыли совместных предприятий (ККТ и МунайТас) осталась стабильной - 4,7 млрд тенге (-1,4% г/г): снижение по ККТ до 3,4 млрд тенге было компенсировано ростом по МунайТас до 1,3 млрд тенге.

Маржинальность: расширение маржи и сильный рост чистой прибыли. Валовая маржа улучшилась с 14% в прошлом году до 17%. Себестоимость выросла на 10% г/г из-за роста затрат на персонал (+6,7% г/г) и износа с амортизацией (+23% г/г). Прочие операционные доходы выросли на 167% г/г за счет пересмотра резерва по выводу активов и дохода от реализации запасов. В итоге операционная прибыль выросла на 39% г/г до 18 млрд тенге. EBITDA маржа улучшилась с 37% годом ранее до 42%. Финансовые доходы подскочили почти в три раза, до 9 млрд тенге, однако качество роста неоднородно из-за крупного разового неденежного дохода от модификации облигаций и займов. В результате чистая прибыль составила 17 млрд тенге, или 44 тенге на акцию (+81% г/г). Без учета разового дохода нормализованная прибыль составила бы около 14 млрд тенге, что также подразумевает уверенный рост в 45% г/г. Квартальный денежный поток от операционной деятельности удвоился до 32 млрд тенге, а свободный денежный поток составил около 15 млрд тенге против 0,6 млрд годом ранее.

Наше мнение и изменения в модели оценки. Отчет подтверждает структурно сильную динамику: тарифный рычаг и рост объемов транслируются в расширение маржи и удвоение денежного потока, что привело к сильному росту чистой прибыли. Учитывая последнее повышение дивидендов и прогнозируемый нами дальнейший рост денежной позиции на фоне положительного свободного денежного потока, в будущем дивиденды могут оставаться столь же высокими относительно чистой прибыли. Снятие санкционных рисков также является позитивом с точки зрения наращивания транзитных потоков нефти. С другой стороны, внутренний тариф остается низким относительно утвержденной сетки, и это может сохраняться, если денежные потоки компании окажутся избыточными. Все это несколько ограничивает нашу оценку. В модели оценки главным изменением стало повышение экспортного тарифа почти на 11%, что оказало наибольшее влияние на нашу целевую цену. Также мы обновили основные финансовые и операционные показатели с учетом результатов за первый квартал. По совместным компаниям ККТ и МунайТас обновлены прогнозы расходов и капитальных затрат по итогам их отчетности за 2025 год, что привело к переоценке стоимости. Кроме того, был немного повышен прогноз капитальных затрат «КазТрансОйл». В итоге после всех этих изменений мы увеличили нашу целевую цену акции «КазТрансОйл» с 1 350 до 1 490 тенге с потенциалом роста в 31% от последней рыночной цены. Рекомендация повышена с «Держать» до «Покупать».

Автор: Оразбаев Данияр,

CFA, Инвестиционный аналитик

(+7) 727 311 10 64 (688) | [email protected]