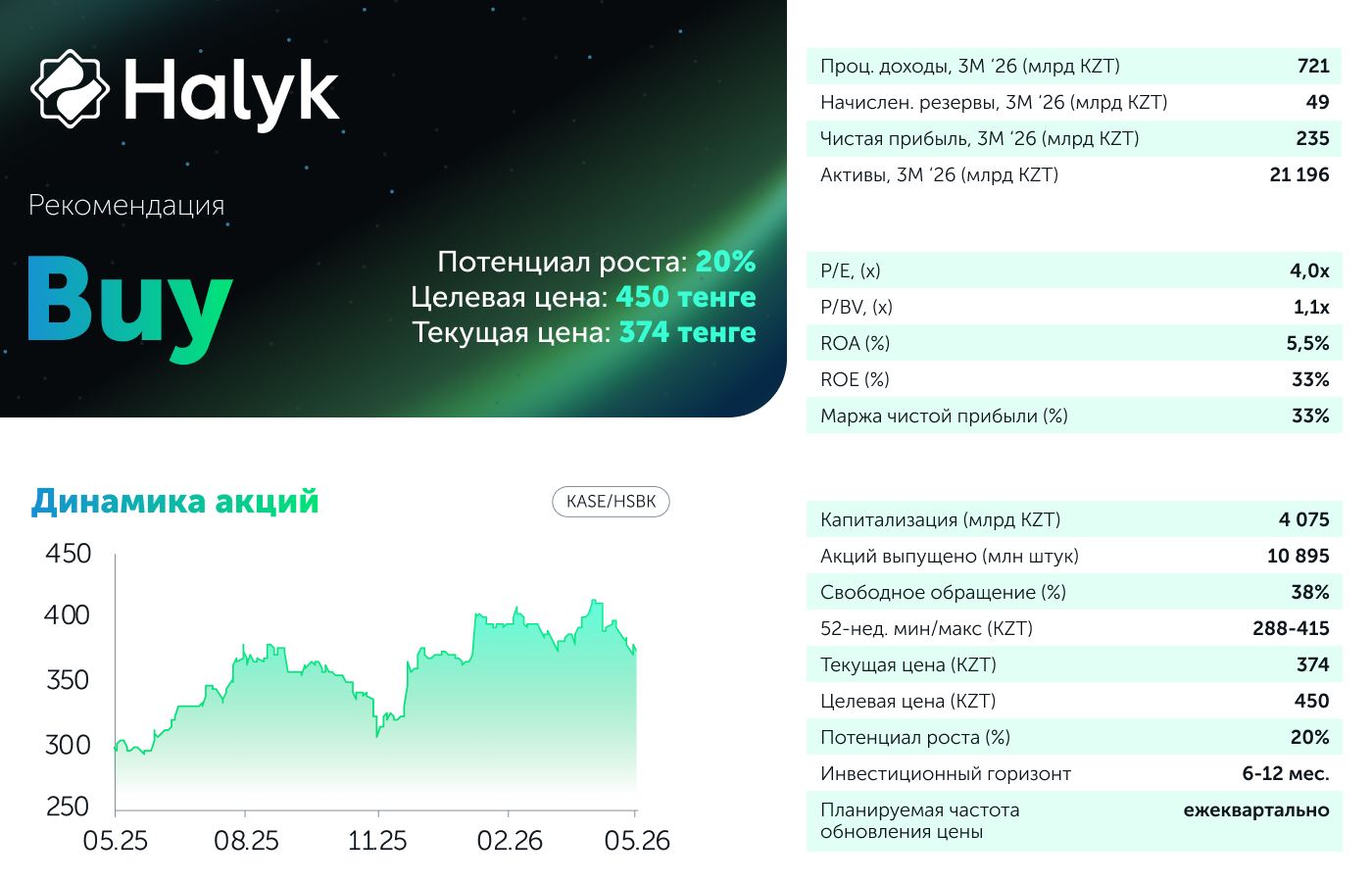

АО «Народный Банк» опубликовало финансовые результаты за первый квартал 2026 года. Отчёт оцениваем как умеренно негативный: квартальная чистая прибыль снизилась на 14,6% г/г на фоне роста расходов по кредитным убыткам, снижения страховой и комиссионной прибыли. Также давление оказали новые коэффициенты минимальных резервных требований (МРТ). Отметим, что очередное повышение МРТ, вероятнее всего, будет давить на чистую процентную маржу (NIM) уже во втором квартале. Тем не менее большая часть прогнозов руководства на 2026 год пока что оправдывается, а по комиссионной прибыли руководство ожидает восстановления в следующем квартале. Также важным допущением остается снижение базовой ставки, которое, как мы ожидаем, начнется во второй половине года. В модели оценки мы снизили прогнозы по чистой комиссионной прибыли и непроцентным доходам. Но в то же время операционные расходы оказались ниже ожиданий, и прогноз по ним был снижен. Прогнозная чистая прибыль на 2026 год в итоге была уменьшена. Целевая цена одной акции Народного Банка была снижена с 470 до 450 тенге с потенциалом роста 20% от текущих уровней. Рекомендация – «Покупать».

Ключевые факторы для оценки. Главным риском является продолжающееся давление на маржу при ухудшающемся качестве активов. Стоимость фондирования по средствам клиентов выросла с 8,2% до 10% г/г, хотя темпы роста уже замедлились на фоне стабилизации базовой ставки Нацбанка. Группа смогла стабилизировать общий NIM на уровне 7,0% за счет активной ребалансировки портфеля ценных бумаг. Однако новое повышение МРТ с начала апреля может оказать давление на показатель маржи. За квартал средняя доходность по ценным бумагам подскочила с 8,9% до 10% благодаря наращиванию позиции в нотах НБРК. При этом расходы по кредитным убыткам остаются повышенными, NPL 90+ продолжает расти, достигнув 4,7%. Руководство указывает, что это увеличение связано с мораторием на продажу проблемных розничных займов коллекторам. Дополнительным давлением стало сокращение балансовых показателей: валовой кредитный портфель снизился на 2,2% к/к, а средства клиентов на 3,1% к/к на фоне укрепления тенге. Главным катализатором остается сильная рыночная позиция Группы. Группа удерживает 30% рынка по активам, 28% по депозитам, 30% по кредитному портфелю и обеспечивает 86% проникновение среди крупнейших налогоплательщиков. MAU суперприложения Halyk остается на уровне 8,5 млн пользователей, а объёмы платежей и переводов через приложение выросли на 14% г/г. Также отметим довольно сильную недооцененность Группы относительно чистой прибыли.

Доходы растут, прибыль продолжает снижаться, но появляются первые признаки стабилизации. Процентные доходы в первом квартале 2026 года составили рекордные 721 млрд тенге (+15% г/г, +2% к/к). В то же время процентные расходы выросли на 28% г/г и упали на 0,4% к/к до 388 млрд тенге, продолжая оказывать давление на прибыльность. В результате чистый процентный доход до вычета кредитных убытков составил 333 млрд тенге (+2,3% г/г, +4,4% к/к). Квартальные расходы по кредитным убыткам составили 49 млрд тенге (+77% г/г, +2% к/к). В итоге стоимость риска составила 1,5% против 1,3% в предыдущем квартале и 1,2% год назад. Чистые комиссионные доходы показали худшую динамику за последние 2 года, составив 25 млрд тенге (-26% г/г, -35% к/к). Менеджмент выделил несколько причин, повлиявших на квартальную динамику: новый налоговый кодекс, из-за чего клиентские операции были перенесены на конец 2025 года; ужесточение андеррайтинга по краткосрочным BNPL; поэтапное перекладывание НДС по ряду банковских услуг на клиентов; расширение программы лояльности для МСБ. Восстановление динамики ожидается в следующем квартале. Чистый страховой доход снизился на 47% г/г до 8,2 млрд тенге, став одним из важных факторов снижения непроцентной прибыли. Операционные расходы за квартал составили 74,6 млрд тенге (+7,8% г/г). В итоге даже несмотря на резкий годовой рост чистой прибыли по финактивам, квартальная чистая прибыль составила 235 млрд тенге, снизившись на 15% г/г и 5,5% к/к. Это самый слабый результат по чистой прибыли за последние 7 кварталов. Чистая прибыль на акцию составила 21,57 тенге. Активы Группы выросли на 1,4% с начала года до 21,2 трлн тенге, при этом портфель ценных бумаг вырос на 7,6% к/к до 4,7 трлн тенге, компенсируя снижение кредитного портфеля на 2,2% к/к. Снижение наблюдается в корпоративном сегменте, где портфель сжался на 4,4% к/к, тогда как в розничном сегменте результат оказался нейтральным. Доля ликвидных активов в общих активах достигла 38,4% (против 34,7% на начало года), а собираемость процентных доходов наличными резко улучшилась в сравнении с предыдущими двумя кварталами, увеличившись с 91,3% в 4-м квартале до 97%.

Изменения в модели оценки и наше мнение. По итогам первого квартала прогресс по достижению прогноза руководства на 2026 год выглядит неоднозначно. С одной стороны, чистая процентная маржа (NIM), соотношение расходов к доходами стоимость риска движутся в рамках или лучше ожидаемых значений. К тому же NIM фактически впервые за несколько кварталов показал признаки стабилизации. С другой стороны, годовая чистая прибыль пока отстает от целевого уровня в 1 трлн тенге на 6%. Также отмечаем падение комиссионных доходов на 26% г/г вместо ожидаемого роста на 5-10%. Утвержденная первая часть дивидендов за 2025 год в размере 30,1 тенге оказалась немного ниже наших ожиданий в 34 тенге, но, возможно, во втором полугодии уровень дивидендов наверстает упущенное. В то же время мы отмечаем ряд позитивных факторов: ожидаемое снижение базовой ставки во второй половине 2026 года должно начать снижать процентные расходы, активная ребалансировка портфеля ценных бумаг уже обеспечивает дополнительную процентную доходность, а заметное улучшение достаточности капитала создает подушку безопасности и потенциал для будущих дивидендов. В модели оценки мы понизили прогноз чистой прибыли на 2026 год из-за снижения прогноза по чистой комиссионной прибыли и непроцентным доходам. С другой стороны, операционные расходы оказались ниже ожиданий. В итоге целевая цена акции Народного Банка была снижена с 470 тенге до 450 тенге с потенциалом роста в 20% от текущей цены. Рекомендация – «Покупать».

Автор: Оразбаев Данияр,

CFA, Инвестиционный аналитик

(+7) 727 311 10 64 (688) | [email protected]