Investment Review №340. The Bombshell Effect

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

Внесезонная распродажа

Выраженная коррекция DAX была обусловлена скачком цен на энергоносители на фоне военной операции на Ближнем Востоке

Лидеры роста в индексе DAX

| Акция | значение 20.02.2026 | значение 06.03.2026 | Изменение |

| DAX Index | 25 260,69 | 23 591,03 | -6,6% |

| DB1 GR Equity | 218,70 | 242,10 | 10,7% |

| G24 GR Equity | 70,40 | 74,35 | 5,6% |

| RWE GR Equity | 51,70 | 52,54 | 1,6% |

| SAP GR Equity | 172,04 | 173,42 | 0,8% |

| EOAN GR Equity | 18,56 | 18,68 | 0,6% |

| DTE GR Equity | 32,71 | 32,71 | 0,0% |

| HNR1 GR Equity | 250,40 | 250,00 | -0,2% |

| ZAL GR Equity | 20,76 | 20,19 | -2,7% |

| MUV2 GR Equity | 541,20 | 525,40 | -2,9% |

| FME GR Equity | 41,44 | 39,58 | -4,5% |

| SY1 GR Equity | 75,62 | 72,22 | -4,5% |

| SHL GR Equity | 42,31 | 40,35 | -4,6% |

| DTG GR Equity | 42,64 | 40,34 | -5,4% |

Динамика индекса DAX, 1 год

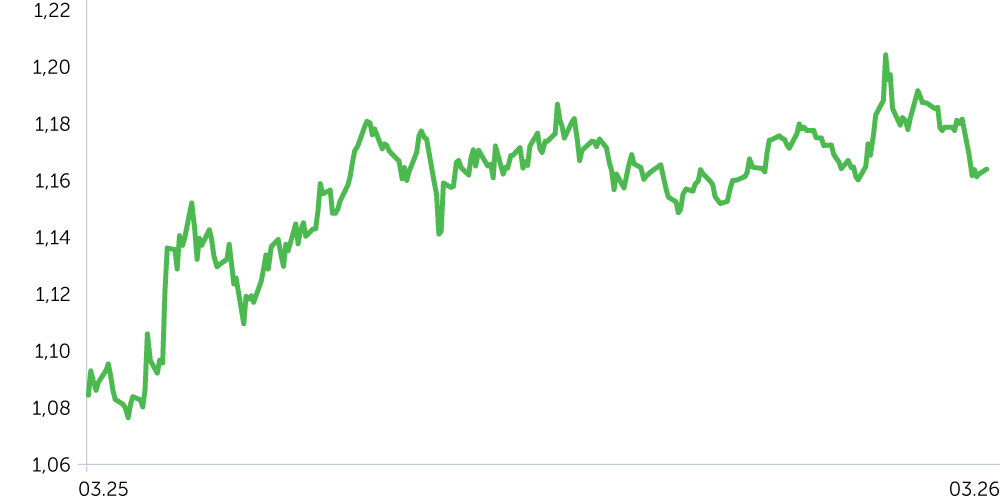

Динамика EUR/USD, 1 год

С 23 по 27 февраля ведущий немецкий фондовый индекс DAX прибавил около 0,1%. Торги этого периода характеризовались повышенной волатильностью. В первый день недели бенчмарк упал на 1,1%, отреагировав на объявление главы Белого дома о введении новых импортных пошлин в размере 10% с последующим увеличением до 15%. Это решение поставило под вопрос действующие торговые договоренности между США и ЕС, что стало ощутимым ударом для экспортоориентированной немецкой экономики. Тем не менее настроения быстро сменились: во вторник высокотехнологичный сектор поддержала волна позитивных новостей из сферы ИИ, а в среду банковский сектор прибавил 2,8% на сильном отчете HSBC. Тем не менее в четверг квартальные результаты, разочаровавшие инвестсообщество, представила NVIDIA, и на этом фоне котировки ASML, ASM и BE Semiconductor потеряли примерно по 4%. К концу недели DAX зафиксировал локальный максимум, впервые с середины января превысив отметку 25,4 тыс. пунктов. В то же время европейский финансовый сектор скорректировался на 1,7% из-за опасений вокруг краха британской ипотечной компании Market Financial Solutions. В лидеры роста вышли E.on, акции которой вернулись на 15-летний максимум на новости о планах инвестировать 48 млрд евро в энергосети к 2030 году, а также Puma (+10%), чей убыток за год оказался меньше ожиданий рынка. В аутсайдерах из-за слабого прогноза руководства в отношении EBITDA оказался немецкий дилер подержанных машин Auto1 Group (-18,2%).

Со 2 по 6 марта DAX опустился до трехмесячных минимумов. Эта неделя оказалась для рынка акций Германии худшей с апреля прошлого года. Давление на котировки оказала резкая эскалация ситуации на Ближнем Востоке. После гибели аятоллы Хаменеи Иран ответил ударами по американским базам в Персидском заливе. На этом фоне нефть марки Brent взлетела до 19-месячного пика, газ в Европе подорожал на 50% ввиду прекращения поставок СПГ из Катара. Транспортировка грузов через Ормузский пролив практически остановилась. Для зависимой от импорта энергоносителей немецкой экономики это усиливает риск стагфляции. Банковский сектор Европы за первые двое торгов указанного периода обвалился на 7%. Акции Lufthansa просели на 5,2%, а индекс промышленных компаний упал на 3,6%. После сообщения NYT о готовности Ирана к переговорам с ЦРУ 5 марта DAX прибавил 1,7%, но на следующий день распродажи возобновились. В конце недели давление на котировки усилилось из-за публикации слабого отчета по рынку труда США за февраль. Среди аутсайдеров этого периода оказалась Beiersdorf, рухнувшая на 20% после понижения прогноза маржи. Котировки Adidas упали на 3,6% после публикации гайденса в отношении прибыли на 2026 год, который оказался осторожней средних ожиданий рынка. Свое влияние на динамику биржевых инструментов оказал прогноз Morgan Stanley, предполагающий, что ЕЦБ воздержится от снижения ставок в 2026 году из-за инфляционных рисков. Инвестсообщество при этом оценивает в 40% вероятность ужесточения монетарных условий.

Ключевые макропубликации ближайших двух недель. 17 марта институт ZEW представит индекс экономических настроений за март (консенсус: 55 пунктов, февраль: 58,3). 20 марта выйдут февральские данные цен производителей (PPI) (консенсус: -3,1% г/г и -0,3% м/м). 24 марта S&P опубликует предварительные индексы деловой активности (PMI) за март (консенсус для композитного PMI: 52 пунктов, для производственного: 50,7, для сервисного: 52,5; февраль: 53,2, 50,9 и 53,5 соответственно). 25 марта выйдет индекс делового климата Ifo в Германии за март (консенсус: 89,1 пункта, февраль: 88,6). 26 марта GfK опубликует индекс потребительской уверенности в Германии на апрель (март: -24,7 пункта).

Важные новости

- Предварительные данные фиксируют замедление инфляции в Германии. По первоначальной оценке, рост цен в феврале составил 1,9% г/г после 2,1% месяцем ранее при консенсусе 2%. Основной вклад в этот результат внесло замедление продовольственной инфляции с 2,1% до 1,1% и удешевление энергоносителей на 1,9%. Базовая инфляция осталась на уровне 2,5%, а рост цен на услуги, как и в январе, составил 3,2%.

- В январе в Германии резко сократился объем промышленных заказов. Показатель обвалился на 11,1% м/м при средних ожиданиях на уровне 4,3%. Это оказалось первым снижением с августа 2025-го. Основной причиной такой динамики стала декабрьская высокая база: за этот месяц объем заказов промышленности увеличился на 6,5% м/м благодаря крупным контрактам на металлоизделия, которые в январе скорректировались на 39,4%. Спрос на продукцию машиностроения упал на 13,5%, на основные металлы — на 15,1%. В уверенном плюсе были только заказы в автопроме, увеличившиеся на 10,4%. Без учета крупных контрактов снижение показателя составило лишь 0,4%.

- Lufthansa представила сильные результаты за 2025 год. Авиаперевозчик сгенерировал рекордную выручку, а его операционная прибыль выросла на 20% г/г. Руководство компании прогнозирует значительное повышение прибыли в 2026 году, хотя отмечает риски, связанные с ситуацией на Ближнем Востоке. Дивиденд предложен на уровне 0,33 евро на акцию (+10% г/г).

Ожидания и стратегия

Индекс DAX недавно отскочил от важной горизонтальной поддержки на уровне 23 тыс. пунктов. Основным сценарием на ближайшие две недели считаем консолидацию в диапазоне 23–24,4 тыс. пунктов. В случае обострения конфликта на Ближнем Востоке и углубления энергетического кризиса новой поддержкой для бенчмарка может стать уровень 21,9 тыс.