Инвестициялық шолу №331. Нөлдік деңгейде

Компания жаңалықтары

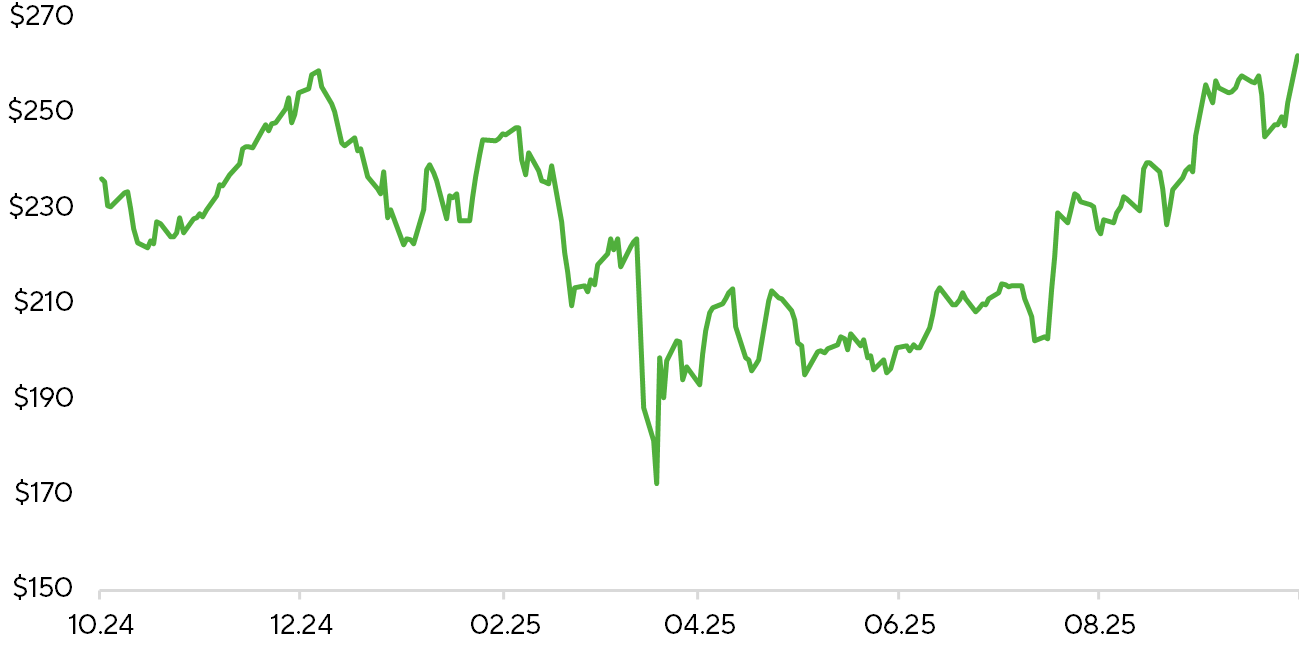

Apple

30 қазанда шығатын Apple (AAPL) тоқсандық есебіне қатысты алдын ала бағалаулар мықты қорытынды күтуде. Корпорация өзінің өнімдік желісіне жаппай жаңарту жасайды. iPhone 17 және Air шығарылымынан басқа, соңғы айларда компания жаңартылған M5 чипін және онымен жабдықталған құрылғыларды ұсынды. Apple чиптерінің негізгі жеткізушісі TSMC өткен тоқсанда смартфондар сегментіндегі таңғажайып сатылымдар туралы есеп берді, бұл «алма» корпорациясының өнімдеріне деген сұраныстың жоғары екенін көрсетеді. Тәуелсіз талдау агенттіктерінен iPhone жеткізілімдерін бастапқы бағалау АҚШ-та, Қытайда және Apple-дың жылдам дамып келе жатқан жаңа аймақтарында iPhone тұтынушыларының жоғары сұранысын білдіреді. Counterpoint Research мәліметінше, ҚХР-ға жеткізілімі үшінші тоқсанда өскен жалғыз смартфон брендтері Apple және Oppo болды. Компанияның тоқсандық есебіне қатысты инвесторлардың өсіп келе жатқан оптимизмі жағдайында AAPL акциялары өткен аптада 6% -ға өсті және жаңа тарихи максимумдарды тестілеуде.

Соңғы 12 айдағы AAPL баға белгілеу динамикасы, $

Дереккөз: FactSet, Freedom Broker

Zions, Western Alliance

Қазанның ортасында нарыққа қатысушыларда Zions (ZION) және Western Alliance (WAL) өңірлік банктерінің жағдайына қатысты алаңдаушылық туындады. Мұның басты себебі жүйелі түрде заңсыз несие алуды және коммерциялық жылжымайтын мүлікке қарыздарды қайтармауды анықтау болды. Бұл аталған эмитенттердің және бүкіл банк секторының баға белгіленімдерінің құлдырауын тудырды, сондай-ақ нарықта өңірлік банктер портфельдерінің сапасына қатысты күмән тудырды. Туындаған проблемаларды шешу үшін Zions басшылығы $60 млн шамасында резерв құру туралы жариялады, оның $50 млн жалған деректер мен қарыз алушылардың міндеттемелерін бұзу анықталған соң екі коммерциялық кредит бойынша есептен шығарылады. Өз кезегінде Western Alliance қарыз алушыны алаяқтық пен кепіл келісімінің талаптарын бұзған деп айыптап, оған қарсы талап арыз берді. Активтерді қайта бағалағаннан кейін банк олардың құны берілген заемдар бойынша міндеттемелерді жабатынын растады. Мәміле сондай-ақ екі бай кепілгер тарапынан кепілдіктерді көздейді.

Банктердің қаржылық жай-күйі бизнесті одан әрі тұрақты жүргізу үшін пайда болған шығындарды елеулі проблемаларсыз сіңіру және салымдардың әкетілуіне қарсы тұру мүмкіндігін көрсетеді.

Бұл екі эпизод жеке кредиторлардың өздеріне де, жалпы қаржы секторына да сыни көрінбейді. Алайда, егер жағдай жалғаса берсе және экономика бойынша бірқатар банкроттықтар орын алса, өңірлік банктер қысымға ұшырайды.

ZION және WALL қаржылық және несие өлшемдері

| Коэффициенттерді талдау | ZION | WAL |

| Резервтер / «Нашар» кредиттер | 213,0% | 92,0% |

| Есептен шығару / Кредиттік портфель | 0,37% | 0,22% |

| Капиталдың жеткіліктілігі | 11,3% | 11,3% |

| Өтімділік / сақтандырылмаған депозиттер* | 118% | 153% |

| Кредиттік рейтинг, Fitch | BBB+ | BBB |

Дереккөз: FactSet, банктердің есебі, Fitch, Freedom Broker.

*2025 жылдың II тоқсанының қорытындылары бойынша соңғы қол жетімді деректер

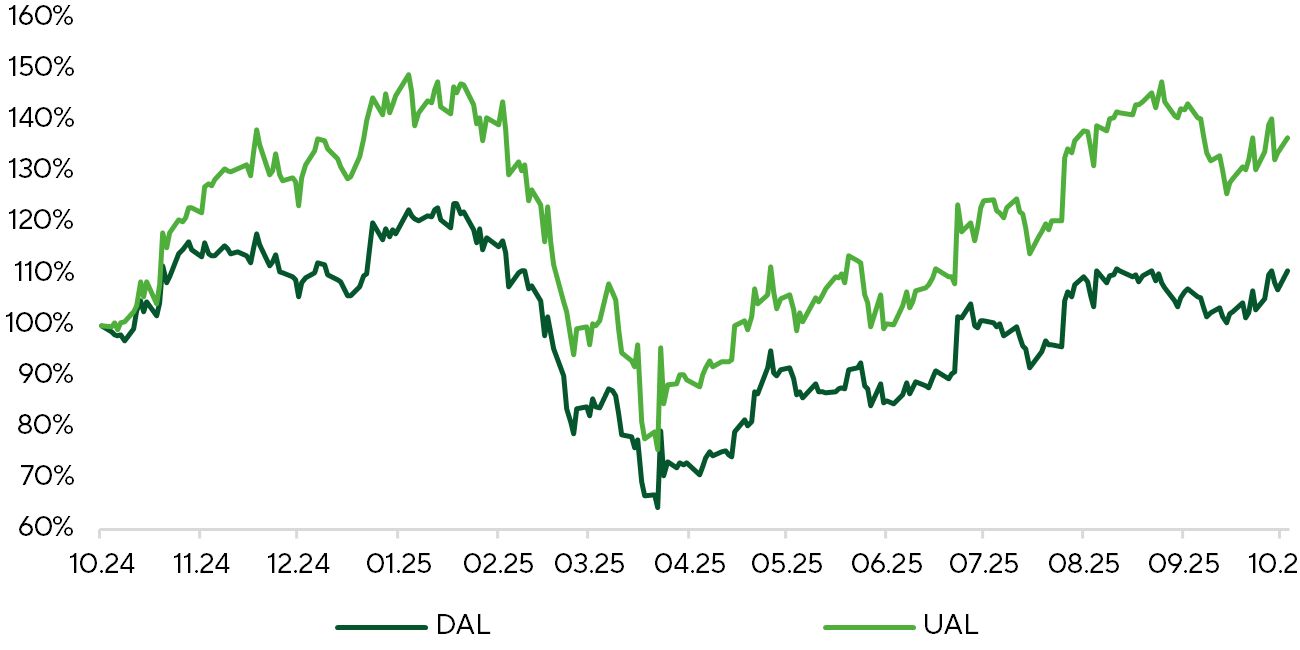

Delta Air Lines, United Airlines

Delta Air Lines (DAL) және United Airlines (UAL) үшінші тоқсанға сенімді өсім көрсетті. Delta көрсеткіштері түсімнің өсуіне және мықты ақша ағыны арқасында жағымды көрінуде. Біріккен Ұлттар Ұйымының бір акцияға түсетін табысы жоғары, бірақ маржиналдығы әзірге көп нәрсені талап етпейді. Инвесторлар екі авиакомпанияның да премиум-сегменті мен бизнес-трафигі қаншалықты тұрақты дамып келе жатқанын қадағалауы керек.

Delta-ның есепті кезеңдегі түзетілген кірісі шамамен 4,1% ж/ж, $15,2 млрд, түзетілген операциялық маржа 11,2% және EPS $1,71 түзетілген. Басшылық бизнес және премиум-сегменттердегі трафиктің артқанын, сондай-ақ сұраныстың іргелі көрсеткіштерінің жақсарғанын атап өтті. Тасымалдаушының ағымдағы тоқсандағы гайденсі 10,5-12% диапазонындағы маржасы бар түсімнің 2-4% -ға өсуін болжайды.

Шілде мен қыркүйек айлары аралығында United кірісі 2,6% -ға өсіп, $15,2 млрд-қа жетті, бұл сарапшылардың орташа болжамдарына сәл жетпей қалды. Акцияға түзетілген пайда $2,78 болды, ол өз бағдары мен нарық консенсусынан асып түсті. Авиакомпания басшылығы премиум орындар санының және адалдық бағдарламасынан түсетін кірістердің өсуін атап өтті. Дегенмен, ұшу кестесiн кеңейту рентабельдiлiктiң одан әрi серпiнi жөнiнде алаңдаушылық туғызады. Төртінші тоқсанға гайденске EPS $3-3,5 шегінде салынады.

Акциялардың бағасы (индекстелген)

Дереккөз: FactSet

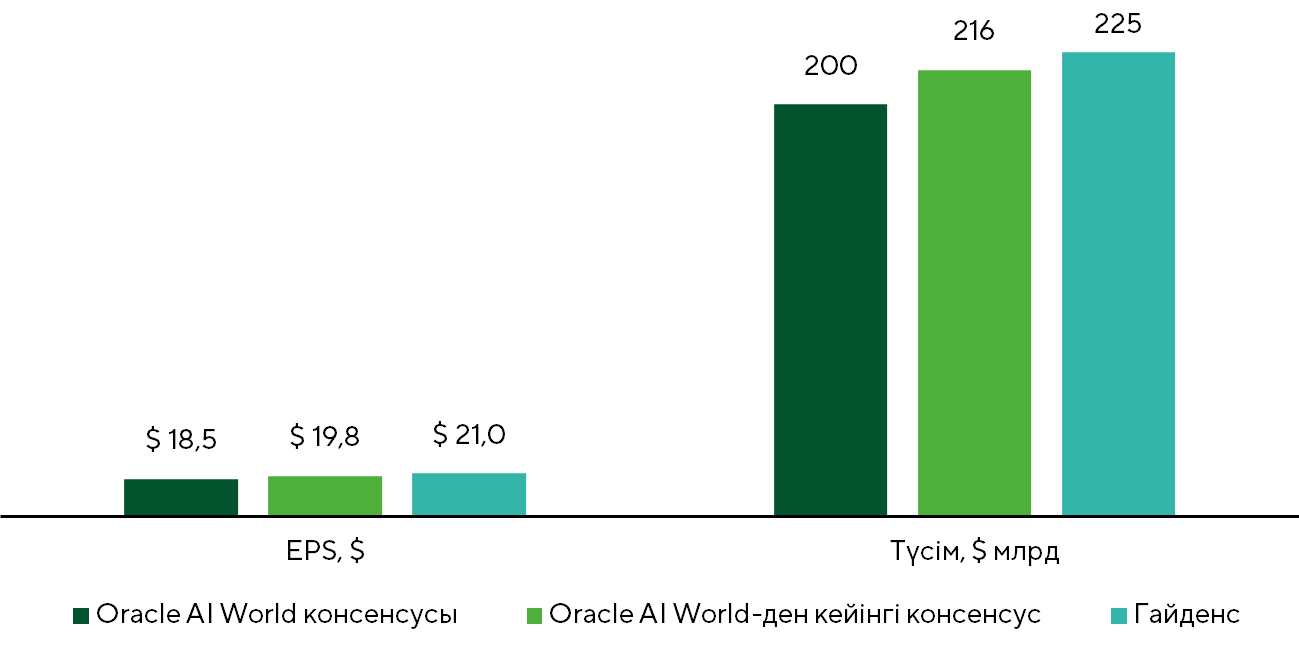

Oracle

Oracle (ORCL) менеджменті 16 қазанда Oracle AI World 2025 конференциясы аясында нарыққа қатысушылардың орташа болжамдарынан да, компанияның соңғы тоқсандық есебін жариялау кезінде берілген бағдарлардан да едәуір асып кеткен жаңартылған ұзақ мерзімді қаржылық болжамдарды ұсынды. Oracle жоспарында 2030 ҚЖ $225 млрд көлеміндегі түсім жетістігі орташа жылдық өсімге (CAGR) сәйкес 31%. Осы стратегияға сәйкес EPS $21 жетуі тиіс. Oracle AI World 2025 дейін ұсынылған сарапшылардың консенсусында бұл көрсеткіштер онжылдықтың соңына қарай $200 млрд және $18,5 деңгейінде бекітілді. Бұған дейін БАҚ-та NVIDIA чиптері негізінде серверлерді жалға беруден түскен Oracle-дің жалпы маржасы 20% -дан аспайтыны белсенді түрде талқыланған болатын, бірақ компания менеджменті бұл ақпаратты жоққа шығарды. Дегенмен, инвесторлар арасында корпорация басшылығы белгілеген ұзақ мерзімді мақсаттарға қол жеткізу туралы мәселелер талқылануда. Нәтижесінде, конференциядан кейін өткен екі сауда күнінің қорытындысы бойынша ORCL баға белгілеулері шамамен 12% -ға төмендеді.

2030 ҚЖ арналған Oracle қаржылық болжамдары

Дереккөздер: FactSet, Oracle мәліметтері, Freedom Broker

J.P. Morgan

АҚШ-тың ірі банктері үшінші тоқсанда нарық күтетіннен жоғары есеп берді. Олардың акцияға кірісінің өсуі (EPS) кері сатып алу бағдарламаларын белсенді іске асырудың және кредиттер бойынша шығындар резервтерінің қысқаруының арқасында түсімнің өсуінен асып түсті. Дегенмен, J.P. Morgan (JPM), керісінше, пандемия кезеңінен бастап резервтерді барынша арттырды. Кредиттеудегі серпін сақталып отыр, корпоративтік сегмент тағы да бөлшек сауда сегментінен озып кетті. Банктер активтердің орнықты сапасын және «нашар» қарыздар үлесінің, әсіресе тұтыну кредиттерінің портфелінде төмендеуін атап өтуде.

Инвестициялық-банктік белсенділіктің сақталуы және активтерді басқарудағы комиссиялардың оң динамикасы аясында ұлғайған пайыздық емес кірістердің динамикасы индустрия үшін басты оң сәт болды. Трейдингтің нәтижелері де орташа күтулерден асып түсті, әсіресе бұл үрдіс тіркелген кірістілігі бар құралдар мен валюталарда көрінді. Банктер M&A нарығын қалпына келтіруді жалғастыруға қатысты оптимизмді сақтайды, бірақ өсу қарқынының макроэкономикалық тұрақтылыққа тәуелділігін атап көрсетеді.

Саланың рентабельділігі мен тиімділігінің жалғасып отырған жақсаруы цифрландыру мен шығыстарды қысқартудың арқасында тіркеледі. Капиталдың жоғары қоры және реттеушілік талаптардың жұмсартылуы дивидендтер мен buy back бағдарламалары арқылы акционерлерге капиталды қайтару үшін кеңістік құрады.

Банктерді салыстырмалы бағалау

| Тикер | Тиімділік | ∆ | EPS | ∆ | Акцияға капитал | ∆ | RoTE | ∆ | P/E | P / Tangible Book | Мақсатты баға | Ағымдағы баға | Әлеуеті | ||||||

| LTM | NTM | p.p. | LTM | NTM | % | LTM | NTM | % | LTM | NTM | p.p. | LTM | NTM | LTM | NTM | ||||

| JPM | 52,6% | 53,3% | 0,7 | 20,2 | 20,8 | 2,9% | 125,0 | 132,7 | 6,2% | 20,7% | 19,5% | -1,2 | 14,7 | 14,3 | 2,84 | 2,63 | 310 | 297,1 | 4% |

| BAC | 64,4% | 61,9% | -2,5 | 3,7 | 4,2 | 15,8% | 38,0 | 40,2 | 5,9% | 13,8% | 14,9% | 1,1 | 14,0 | 12,1 | 1,81 | 1,70 | 59 | 51,5 | 15% |

| C | 64,1% | 61,5% | -2,6 | 7,1 | 9,3 | 31,1% | 108,4 | 118,1 | 9,0% | 7,9% | 9,7% | 1,8 | 13,8 | 10,5 | 1,03 | 0,95 | 115 | 98,3 | 17% |

| WFC | 66,5% | 63,2% | -3,2 | 6,1 | 6,8 | 11,7% | 52,3 | 55,3 | 5,8% | 14,5% | 15,2% | 0,8 | 14,0 | 12,5 | 1,91 | 1,82 | 96 | 84,8 | 13% |

| GS | 61,5% | 61,3% | -0,2 | 49,2 | 53,9 | 9,4% | 352,5 | 375,4 | 6,5% | 15,5% | 16,0% | 0,5 | 15,4 | 14,1 | 2,31 | 2,15 | 794 | 759,0 | 5% |

| MS | 68,8% | 68,5% | -0,2 | 9,7 | 10,3 | 5,5% | 63,0 | 67,3 | 6,8% | 21,1% | 20,4% | -0,7 | 16,3 | 15,5 | 3,57 | 3,00 | 161 | 159,2 | 1% |

Дереккөз: FactSet, банк мәліметтері, Freedom Broker