Инвестициялық шолу №329. Тәуекелге баратын уақыт келді

23 қыркүйекке шолу

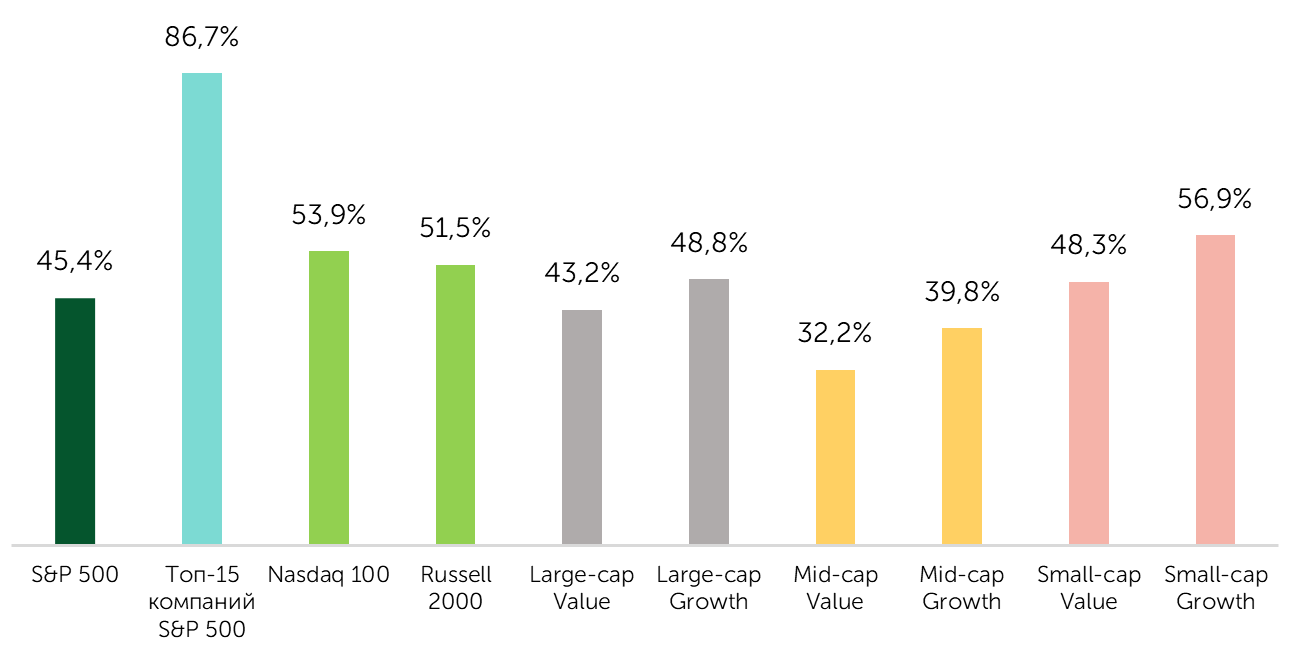

Жахандық картина

Соңғы екі аптада S&P 500 3% -ға, NASDAQ 100 4,5% -ға өсті. Капиталдың шағын капиталдандыру компанияларының акцияларына құйылуының арқасында Russell 2000 2,8% жылдан бері алғаш рет тарихи максимумын жаңарта отырып, 2021 қосты. Сонымен қатар, S&P 500 динамикасын ірі компаниялар анықтады. Тұтастай алғанда, өсіп келе жатқан акциялардың үлесі 45% -ды құрады, капиталдандыру бойынша топ-15 компанияда ол 87% -ды құрады. «Өсу» акциялары үлкен қызығушылық тудырды.

Нарық кеңдігі: оң кірістілігі бар компаниялардың үлесі

Дереккөз: FactSet, Freedom Broker

Нарық ФРЖ-ның мөлшерлемені 25 б.п., жылдық 4-4,25% -ға дейін төмендету туралы күтілетін шешіміне және реттеушінің жаңартылған болжамдарына, оның ішінде ағымдағы және келесі жылы орташа мөлшерлеме деңгейін 3,6% және 3,4% -ға дейін төмендетуді көздейтін болжамдарға оң реакция жасады. Мұны инвестициялық қоғам ФРЖ 2026 жылға сақтық көңіл-күйін сақтай отырып, ЖҚП-ны қазан мен желтоқсанда жұмсартуды жалғастыруға дайын екендігі ретінде түсіндірді. Осының аясында биржалық ойыншылардың тәуекелді активтерге қызығушылығы артты.

Polymarket деректері бойынша қазанда ставканы 25 және 50 б.п. төмендету ықтималдығы 83% және 4% деп бағаланады, ал желтоқсанда тиісті көрсеткіштер 72% және 6% құрайды. Фьючерстер нарығы анағұрлым «көгершін» көзқарасын көрсетеді және жыл соңына дейін мөлшерлеменің екі рет төмендеу ықтималдығын 72% деп бағалайды. Freedom Broker базалық сценарийі де осындай болып табылады, ол мөлшерлемені 50 б.п. қайта қарауды көздеді.

Отырыстан кейін бірден фьючерстер ФРЖ-ның 2026-м-дегі бір ғана мөлшерлемені төмендету туралы болжамына реакция жасаған жоқ. Қазіргі сәтте күтуде 74% -дық ықтималдық бар, келесі жылы реттеуші монетарлық саясатты екі рет жұмсартады.

| Мәжіліс | 2,50% - 2,75% | 2,75% - 3,00% | 3,00% - 3,25% | 3,25% - 3,50% | 3,50% - 3,75% | 3,75% - 4,00% | 4,00% - 4,25% |

| 2025 қазан | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | 91,9% | 8,1% |

| 2025 желтоқсан | 0,0% | 0,0% | 0,0% | 0,0% | 73,5% | 24,9% | 1,6% |

| 2026 қаңтар | 0,0% | 0,0% | 0,0% | 30,9% | 53,0% | 15,1% | 0,9% |

| 2026 наурыз | 0,0% | 0,0% | 14,0% | 40,9% | 35,9% | 8,7% | 0,5% |

| 2026 сәуір | 0,0% | 3,2% | 20,1% | 39,8% | 29,7% | 6,8% | 0,4% |

| 2026 маусым | 1,8% | 12,7% | 31,1% | 34,1% | 16,9% | 3,2% | 0,2% |

| 2026 шілде | 5,0% | 18,2% | 32,0% | 29,0% | 12,8% | 2,3% | 0,1% |

| 2026 тамыз | 9,5% | 22,9% | 31,0% | 23,5% | 9,3% | 1,6% | 0,1% |

| 2026 қазан | 11,4% | 24,0% | 29,9% | 21,5% | 8,2% | 1,4% | 0,1% |

| 2026 желтоқсан | 13,5% | 25,0% | 28,5% | 19,3% | 7,0% | 1,1% | 0,1% |

Дереккөз: CME FedWatch Tool, Freedom Broker

Қордың қайта қараған ЖІӨ болжамы оның ағымдағы және келесі жылдары 1,6% -ға дейін және 1,8% -ға дейін өсуін болжайды. Жұмыссыздық бойынша бағдар өзгеріссіз қалды: тиісінше 4,5% және 4,4%. Гайденс базалық инфляция бойынша 2026 жылға 2,6% ж/ж дейін көтерілді, ал 2025 жылға қарай 3,1% деңгейінде сақталды.

Нарықтардың басты назарында мемлекеттің бизнеске ықпалын кеңейту, атап айтқанда, Трамп әкімшілігінің осы жаңалықтарда акциялары екі есе өскен Lithium Americas (LAC) компаниясынан 10% -ға дейін сатып алу жоспары тұр. Әлеуетті мәміленің мақсаты — АҚШ-қа литий жеткізудің стратегиялық тізбегіне бақылауды күшейту және Қытайға тәуелділікті азайту.

Соңғы корпоративтік жаңалықтар, соның ішінде последниеacle (ORCL) келісім-шарттар портфелін (RPO) 359% ж/ж, $455 млрд-қа дейін ұлғайту ниеті туралы мәлімдемесі, Nvidia (NVDA) Intel (INTC) компаниясына $5 млрд инвестициялау жоспарлары, сондай-ақ CrowdStrike -тің қайталанатын кірісті ұлғайту болжамы қызықты.

Нарық фокусы

Алдағы апталардың ең маңызды макропубликацияларының бірі 3 қазанда шығатын Еңбек министрлігінің қыркүйектегі есебі болады. Ауыл шаруашылығы секторынан тыс жаңа жұмыс орындарының саны мен жұмыссыздықтың тамыз айындағы статистикасы нарықтың суығанын көрсетті. Қыркүйек айындағы консенсус 43 мың (тамыз: 22 мың) белгісіндегі бірінші көрсеткішті, екіншісін 4,3% деңгейінде сақтай отырып белгілейді.

Еңбек нарығының жалғасып отырған салқындатуы ФҚЖ назарын инфляциядан жұмыспен қамту жағдайына ауыстыруға негіз болады. Біздің есептеулеріміз бойынша, ай сайынғы таза жалдау тренді 45 мың деңгейінде, бұл біз 130 мың деп бағалайтын тепе-теңдік нүктесінен айтарлықтай төмен. Бұл деңгей ұзақ мерзімді перспективада нақты ЖІӨ-нің жылдық 2,1% -ға өсуін қамтамасыз ету үшін қажет.

Freedom Broker базалық сценарийі еңбек нарығындағы жағдайдың нашарлауын болжамайды. ФРЖ ставкасының төмендеуі және тұтыну шығыстарының күтілетін қалпына келуі оған қолдау көрсетеді. Біздің бағалауымызша, таза жалдаудың орташа есеппен 100 мың айға өсуі 2026 жылғы мамырдан тамызға дейінгі кезеңнен ерте болмауы мүмкін. Көші-қон саясатын қатайтуға байланысты еңбек ұсынысының уақытша шектелген өсуі жұмыссыздықтың ұлғаюына кедергі келтіреді.

Федералдық резервтің қыркүйек айындағы болжамы «Златовласка экономикасының» сценарийін растады. Мөлшерлемені төмендету еңбек нарығын қолдайды деп үміттенеміз, ал 2026 жылы экономикалық белсенділікті арттырумен үйлестіре отырып, монетарлық шарттарды жұмсартуды жандандыру, әсіресе мөлшерлемеге сезімтал тауашаларда нарықтық раллидің кеңеюін қолдайды. Осыны ескере отырып, технологиялар, денсаулық сақтау, қаржы, ұзақ пайдаланылатын тұтыну тауарлары және коммуналдық индустрия секторлары инвесторлар үшін неғұрлым тартымды болып көрінеді. Олардың акцияларындағы позицияларды арттыру үшін жергілікті түзетулерді пайдалану керек.

Шағын капиталдандыру акциялары

Қарастырылып отырған кезеңде Russell 2000 (ETF: IWM) 2,8% қосып, 2021 жылдан бастап бірінші рет ағымдағы жылдың соңына дейін ФРЖ ставкасының нарықта күтілетін екі төмендеуін қолдау кезінде максималды жаңартты. S&P Small Cap 600 (ETF: IJR) 0,4% өсті. Инвесторлардың назары шағын капиталдандыру эмитенттеріне қарай жылжуын жалғастырды, бұл Russell Microcap (ETF: IWC) 5,6% -ға көтерілуге мүмкіндік берді. Жыл соңына дейін бенчмарк тағы 4,7% -ға көтеріледі деп болжануда, бұл оған жаңа рекорд орнатуға мүмкіндік береді.

Біз екі мөлшерлеменің төмендеуі мен шағын компаниялардың пайда рецессиясынан шығуының алғашқы белгілеріне сүйене отырып, аз капиталдандырылған сегментке қысқа мерзімді сақтық-оң көзқарасты сақтаймыз. Жоғарыда аталған Еңбек министрлігінің қыркүйек айындағы есебі монетарлық жағдайларды түзетуге қатысты күтулерді өзгертіп, сегменттің одан арғы динамикасын айқындай алады.

Кең нарық бойынша техникалық картина

Кең нарық индексі бойынша техникалық көрініс жалпы қолайлы күйінде қалып отыр. Оған кіретін эмитенттердің тарихи максимумдарды жаңартуына және раллидің тарылуына қарамастан, бенчмарк артық сатып алу белгілерін бермейді. RSI 70 пункттен жоғары компаниялардың үлесі (қызып кету деңгейі) орташа бес жылдық мәні 6,7% болғанда 5,6% -ды ғана құрайды. 50 күндік жылжымалы ортадан жоғары сауда жасайтын компаниялардың үлесі 54% соңғы бес жылындағы орташа деңгейге қарағанда 57% тең.

Күтілетін сауда-саттық диапазоны

S&P 500 қозғалысына 6550-6750 тармақ диапазонында бағдарланамыз.