Инвестициялық шолу №334. Сатып алушыларды қайтару

Данияр Оразбаев

Freedom Broker қаржылық талдау департаментінің талдаушысы

Германия нарығы. Эмоционалдық әткеншектер

Қарашаның екінші жартысында DAX соңғы алты айдағы ең үлкен төмендеуді көрсетті, бірақ кейін бұл құлдырау толықтай өтелді

DAX индексіндегі өсім көшбасшылары

| Актив | мәні 14.11.2025 | мәні 28.11.2025 | Өзгеру |

| DAX Index | 23 876,55 | 23 836,79 | -0,20% |

| DB1 GR Equity | 205,6 | 233 | 13,30% |

| SRT3 GR Equity | 228,5 | 250 | 9,40% |

| QIA GR Equity | 38,1 | 41,01 | 7,60% |

| BAYN GR Equity | 28,33 | 30,41 | 7,30% |

| HEI GR Equity | 209,6 | 221 | 5,40% |

| ENR GR Equity | 110,35 | 115,15 | 4,30% |

| BAS GR Equity | 43,24 | 44,83 | 3,70% |

| IFX GR Equity | 35,11 | 36,34 | 3,50% |

| FME GR Equity | 40,39 | 41,33 | 2,30% |

| DHL GR Equity | 43,84 | 44,82 | 2,20% |

| DTE GR Equity | 27,32 | 27,76 | 1,60% |

| CON GR Equity | 63,54 | 64,38 | 1,30% |

| VNA GR Equity | 25,83 | 26,16 | 1,30% |

DAX индексінің динамикасы, 1 жыл

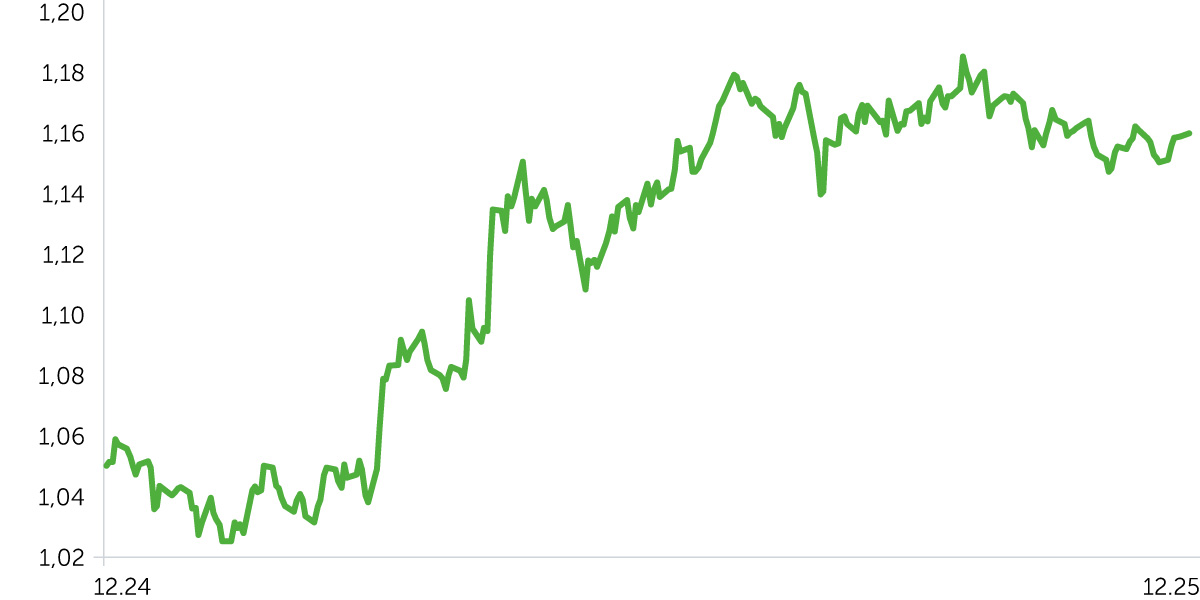

EUR/USD динамикасы, 1 жыл

17–21 қараша аралығында Германия биржасының негізгі индексі DAX биылғы көктемнен бергі ең терең түзетуді көрсетіп, 3,3%-ға төмендеді. Бұл динамикаға әсер еткен факторлар – АҚШ Федералдық резерв жүйесінің ақша-несие саясатын жеңілдету ықтималдығының төмендеуі, технологиялық сектор акцияларының қымбаттығы, сондай-ақ NVIDIA нәтижелері мен АҚШ еңбек нарығы деректеріне қатысты белгісіздік. Осы жағдайда Siemens Energy акциялары 18 қарашадағы сессия қорытындысы бойынша 6,4%-ға құлдырады, ал «қызыл аймақта» банктер мен автокөлік өндірушілер де саудаланды. NVIDIA-ның жеткілікті күшті есебі 20 қарашадағы саудада еуропалық индекстердің оң динамикасына себеп болды. Алайда келесі күні АҚШ қор нарығындағы түзету неміс акцияларының сатылымына әкелді, әсіресе бұл технологиялық секторға әсер етті. Әскери-өнеркәсіптік кешен компанияларының баға белгілеулері 3,4%-ға төмендеп, тамыздағы минимумдарға жетті, себебі АҚШ-тың Ресей мен Украина арасындағы қақтығысты реттеу жоспары пайда болды. Өсім көшбасшысы Eventim (+12%) болды, ол үшінші тоқсан бойынша табысты есеп беріп, жаңа қаржы директорын тағайындағанын жариялады.

24 қарашадан 28 қарашаға дейін DAX 3,2%-ға көтеріле отырып, шығынды толық қалпына келтіруге мүмкіндігі болды. ФРЖ өкілдерінің ақша-несие саясатын жұмсартуды жалғастырудың орынды екендігі туралы мәлімдемелері котировкаларға қолдау көрсетті. Goldman Sachs Еуропаның премиум автокөлік брендтерінің акцияларын ең төмен бағаланғандардың қатарына қосып, бұл автокөлік өнеркәсібі бағалы қағаздарының сенімді өсуіне әкелді. Сатып алушыларды Ресей мен Украина арасындағы әскери қақтығысты тез арада реттеу үміті ынталандырды, бұл қорғаныс кәсіпорындарының котировкаларының одан әрі төмендеуіне себеп болды. Ұлыбританияда салық түсімдерінің өсуі жарияланды, ол банк секторына әсер етпейді, сондықтан қаржы индустриясының акциялары көтерілді. Апта соңына қарай АҚШ-тағы мерекелерге байланысты сауда белсенділігі төмендеді. Бейсенбіде Қытайдың спорттық киім өндірушілері Anta Sports Products және Li Ning тарапынан сатып алу ықтималдығы туралы жаңалықтардан кейін Puma (+19%) өсім көшбасшысы болды. Дүйсенбіде Bayer котировкалары инсульттің алдын алу үшін препаратты зерттеу нәтижелерінің сәтті жариялануы аясында 9,3%-ға көтерілді.

Алдағы апталардағы негізгі макроэкономикалық жарияланымдар. 8 желтоқсанда қазан айындағы өнеркәсіптік өндіріс динамикасы бойынша деректер жарияланады (қыркүйек: +1,3% ай/ай). 9 желтоқсанда қазан айындағы экспорт пен импорт статистикасы жарияланады (консенсус: +0,9% және +0,5% сәйкесінше). 16 желтоқсанда S&P Global желтоқсан айына арналған іскерлік белсенділік индексінің (PMI) алдын ала мәнін ұсынады (консенсус: 48,9 пункт), ал ZEW ағымдағы айға арналған экономикалық көңіл-күй индексін жариялайды (консенсус: 36 пункт). 17 желтоқсанда Ifo зерттеу институты желтоқсан айындағы бизнес көңіл-күй индексінің статистикасын жариялайды (консенсус: 88,5 пункт, алдыңғы мәні: 88,5).

Маңызды жаңалықтар

- Германиядағы инфляция сәл жеделдеді. Алдын ала бағалау бойынша қараша айындағы үйлестірілген көрсеткіш жылдық есепте 2,6%-ға өсті (қазан: 2,3%, Reuters консенсус: 2,4%). Ал құбылмалы тауар санаттарын қоспайтын базалық тұтыну бағалары индексі өткен айдағы 2,8%-дан 2,7%-ға көтерілді.

- Германия парламенті 2026 жылға арналған бюджетті қабылдады. Құжат экономика өсімін ынталандыру үшін мемлекеттік қарызды 180 млрд еуродан астамға арттыруды көздейді, бұл 2024 жылғы көрсеткіштен үш есе көп және пандемия шыңына сәйкес келген 2021 жылғы көлеммен салыстыруға болады.

- Іскерлік белсенділік өсім аймағында қалуда. Германиядағы қараша айына арналған S&P PMI индексі қазан айындағы 53,9 пункттен 52,1-ге төмендеді, бірақ бизнес көңіл-күйінің өсуін көрсетуді жалғастыруда. Қызмет көрсету секторындағы көрсеткіш күтпеген жерден 54,6-дан 52,7 пунктке түсті, ал өнеркәсіптік секторда болжамдарға қарамастан 48,4-тен 49,6 пунктке көтерілді.

Күтулер мен стратегия

DAX орта мерзімді бүйірлік диапазон шегінде қалып отыр, оның төменгі шекарасы 23,1 мың пунктке жылжыды. Ең ықтимал сценарий – индекс осы диапазонда қозғалысын жалғастырады. 24,1 мың пунктке дейін өскеннен кейін, онда жергілікті қарсылық деңгейі орналасқан, бенчмарк төмен қарай жылжуы мүмкін.