Инвестициялық шолу №331. Нөлдік деңгейде

20 қазандағы шолу

Жахандық картина

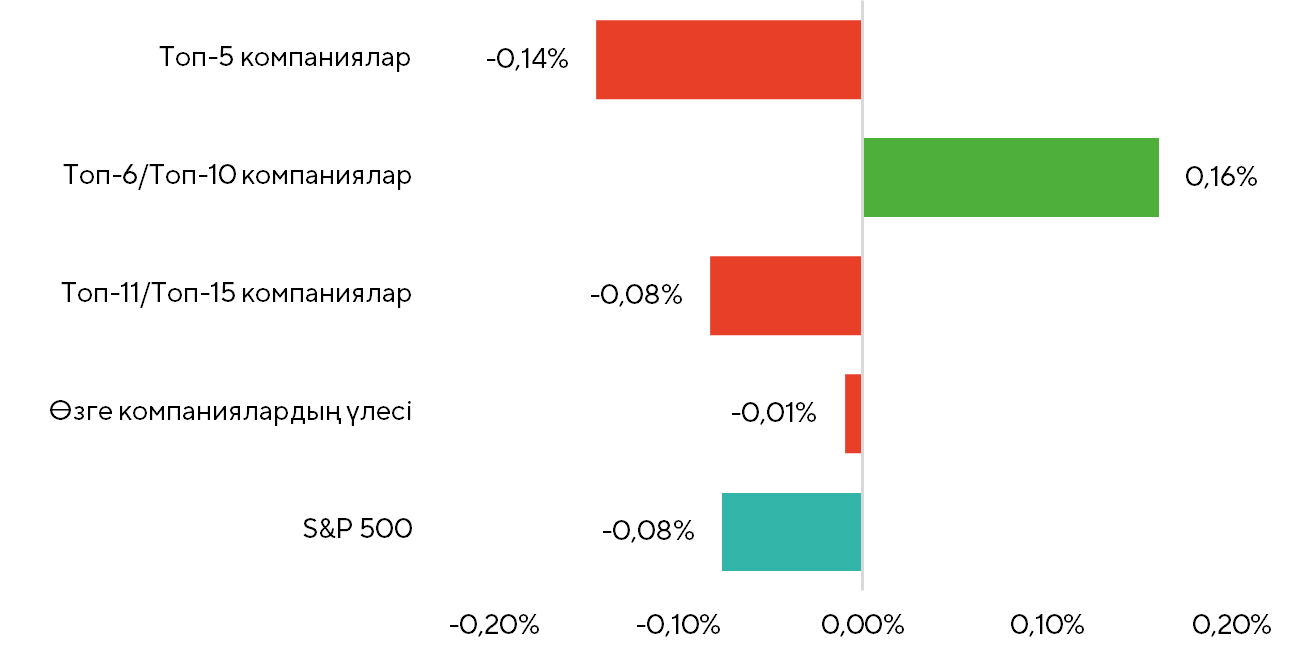

Соңғы екі аптада американдық қор индекстері әртүрлі бағыттағы динамиканы көрсетті. S&P 500 0,1% жоғалтты, NASDAQ 100 0,7% қосты, Dow Jones кезеңді бейтарап аяқтады. Қызығы, көлденең ротация тоқтап қалды: капиталдандыру бойынша топ-15 шегерілген компаниялардың салымы нөлге жақын болды. Сонымен қатар Russell 2000 шағын компаниялар индексінің артық кірістілігі оң (+0,6%) болды.

Топтар бойынша S&P 500 индексінің динамикасына салым

Дереккөз: FactSet, Freedom Broker

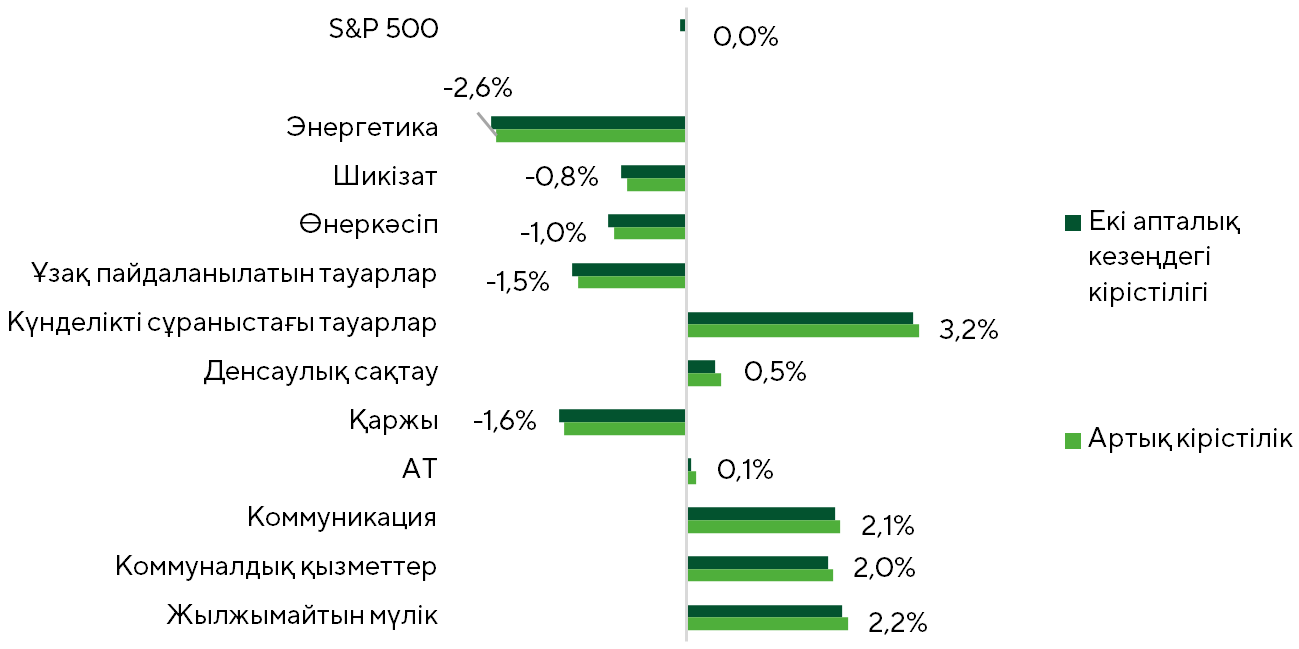

АҚШ-тың негізгі қор индекстерінің артық кірістілігі

Дереккөз: FactSet, Freedom Broker

АҚШ-та шатдаун жалғасуда, сондықтан макро мәліметтерді жариялау шектелген күйінде қалып отыр, осыған байланысты нарықтар бірінші кезекте саяси жаңалықтарға, сондай-ақ есептілік маусымының басталуына назар аударылды.

Дональд Трамп АҚШ-тағы, бәлкім, әлемдегі басты ньюсмейкер атағын сақтап отыр. АҚШ президентінің 10 қазанда жасалған жоғары технологиялық сектор үшін аса маңызды сирек кездесетін металдарды жеткізуді экспорттық бақылау шараларына жауап ретінде ҚХР тауарларына 100% қосымша баж салығын енгізу жоспары туралы мәлімдемесі биржалық баға белгілеудің күрт төмендеуіне алып келді. Дегенмен, түзету Equity ETF-тен едәуір қаражат шығарумен қатар жүрмеді (осындай 100 ірі қор тек $1,7 млрд жоғалтқан). Келесі апта ішінде инвесторлар құнсызданған акцияларды белсенді түрде сатып алды.

Корпоративтік сипат

АИ нарығы төңірегіндегі жаңалықтар тағы да маңызды триггерлердің біріне айналды. 13 қазанда жарияланған келісімшартқа сәйкес, Broadcom OpenAI үшін таяудағы бірнеше жылда шамамен $100 млрд сомаға чиптер жеткізеді (Citibank бағалауы бойынша). 14 қазанда Oracle келесі жылдың екінші жартысында 50 мың AMD (Instinct MI450) графикалық жеделдеткіштерін орналастыру жоспарын жариялады, бұл ірі бұлтты және AI-провайдерлердің компания өнімдеріне қызығушылығын күшейту үрдісін көрсетеді. Нидерландтық ASML-нің үшінші тоқсандағы кірісі мен пайдасы консенсусқа жетпесе де, менеджменттің компанияның келесі жылғы кірісі ағымдағы жылғыдан төмен болмайды деген мәлімдемесі инвесторлардың оптимизмін қолдады.

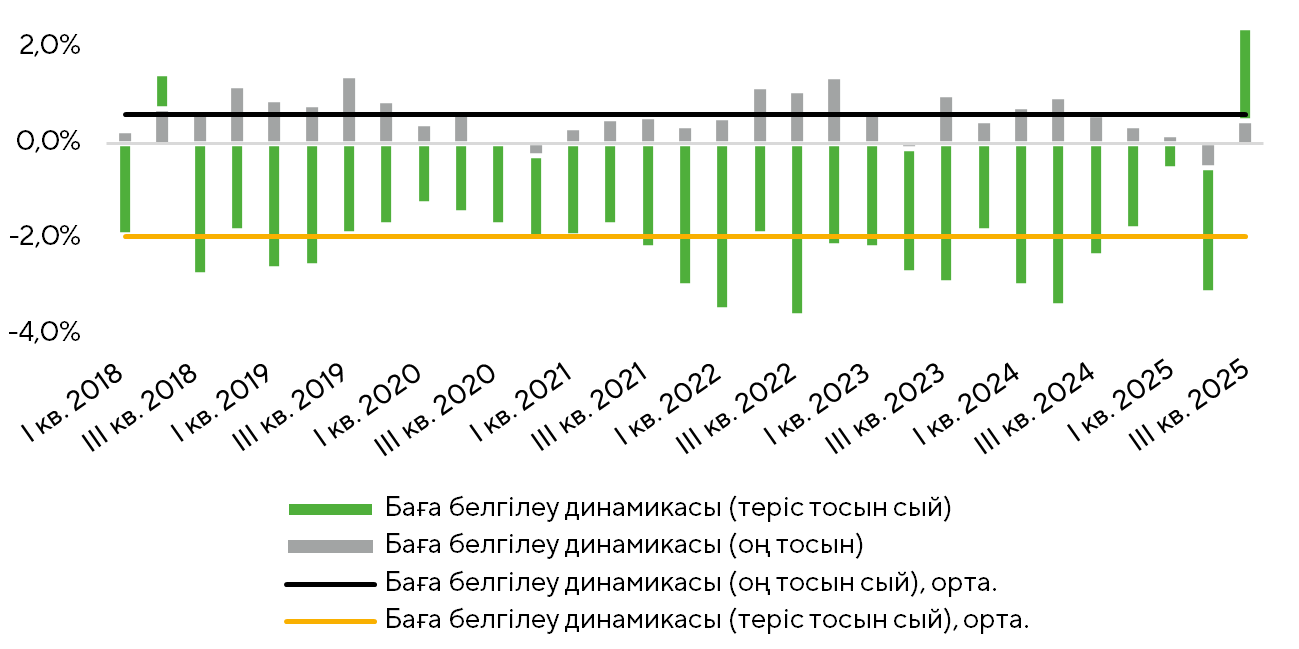

Тұтастай алғанда, тоқсандық есептілік маусымының басталуы жалпы нарық үшін қолдаудың маңызды факторларының бірі болды. Есеп берген компаниялардың нәтижелері бойынша EPS орташа динамикасының болжамы ағымдағы тоқсанда оның 8,5% -ға өсуін болжайды. Сондай-ақ пайданың өсу құрылымының жалғасып жатқан жақсаруы туралы айтуға болады. Атап айтқанда, EPS эмитенттерінің 86% және 84% -ы мен түсімі консенсустан асып түсті, бұл қаралып отырған кезеңдегі орташа статистикалық үлестен жоғары. Ірі компаниялардың нәтижелері күтулер мен нақты нәтижелер арасындағы оң айырмашылықты ғана емес, сондай-ақ болжамдардың айтарлықтай жақсарғанын көрсетеді. Ағымдағы және келесі жылға EPS бойынша бағдарларды тиісінше компаниялардың 68% және 79% көтерді. Осылайша, эмитенттердің көпшілігінің тоқсандық көрсеткіштері күшті болып қалады және пайда бойынша оң серпіннің нашарлауының немесе әлсіреуінің айқын белгілерін көрсетпейді.

Баға белгіленімдерінің пайда бойынша оң және теріс тосын сыйларға реакциясы

Дереккөз: FactSet, Freedom Broker

АҚШ-тың ірі банктері жалпы алғанда консенсус болжағаннан жоғары табыс пен пайда туралы есеп берді. Сектордың жекелеген өкілдеріндегі таза пайыздық маржаға кейбір қысымға қарамастан, ол едәуір дәрежеде капиталдар нарығындағы оң серпін аясында, сондай-ақ капиталды басқарудан түсетін трейдингтік кірістер мен кірістердің өсуі аясында пайыздық емес кірістермен өтеледі. Ірі банктердегі активтердің сапасы да жоғары деңгейде қалып отыр, тек жекелеген ойыншылар ғана проблемалық активтер көлемінің біршама ұлғаюын көрсетіп отыр, бірақ пайыздық қатынаста олар жоғары емес күйінде қалып отыр. Банктердің нәтижелері мен оң күтулер экономикалық белсенділіктің айтарлықтай қолайлы жағдайын көрсетеді, бұған дейін біз бірнеше рет айтқан болатынбыз.

Қазанның ортасында нарық бірнеше қарыз алушыларға қарыздарды есептен шығаруға тап болған екі өңірлік банктің жаңалықтарына теріс реакция жасады. Бұл таяуда автомобильмен кредит беруге байланысты бірқатар ойыншылардың банкроттығы аясында кредиттік портфельдердің жалпы сапасына қатысты жаңа қауіптер тудырды. Алайда аталған банктердің басшылығы инвестициялық қоғамдастықты тыныштандыруға қол жеткізді және өткен аптаның соңында шөгу сатып алынды.

ФРЖ

Федералдық резервтің кейбір шенеуніктерінің соңғы пікірлері нарық үшін маңызды жаңалықтар триггері бола алмады. Нью-Йорк ФҚБ басшысы Джон Уильямс, оның Филадельфиядағы әріптесі Анна Полсон, сондай-ақ басқарушылар кеңесінің мүшесі Кристофер Уоллер ставкаларды одан әрі төмендетуге қолдау білдірді. Бұл реттеушінің алдағы белсенді және аккомодациялық саясатына деген үмітін қолдады, бұл жалпы алғанда қазіргі сәтте нарықтар үшін маңызды болып табылады.

Нарық фокусы

Таяудағы бір жарым апта ішінде қор алаңдарындағы динамиканы АҚШ-тың ірі компанияларының, оның ішінде «Керемет жетілік» өкілдерінің есептері анықтауды жалғастыруда. Аталған мәмілелерден кейін ірі технологиялық компаниялар арасында бұлтты инфрақұрылымға сұраныстың жай-күйі және күрделі инвестициялар жөніндегі жоспарлар туралы сигналдар ерекше маңызға ие болуы мүмкін. Осыны ескере отырып, инвесторлар бигтехтердің есептілігінің барлық бөлшектеріне жоғары қызығушылық танытады деп болжаймыз, бұл құбылмалылықтың өршуіне әкелуі мүмкін. Осы сектор эмитенттерінің нәтижелеріне күшейтілген назар аударудың басқа факторы тұтастай алғанда нарық бойынша пайда серпініне олардың елеулі үлесі болып табылады. Бұл ретте бигтех күтулердің жақсаруына тұрақты тренд көрсетуді жалғастыруда.

28-29 қазанда өтетін ФРЖ отырысы инвестициялық қоғамдастық үшін маңызды оқиға болады. Реттеуші басшылығының осы және келесі кездесуінің қорытындысы бойынша негізгі мөлшерлеменің 25 б.п. төмендеу ықтималдығын нарық 99% деп бағалайды. Инвесторлар үшін экономикалық белсенділікті тұрақты деңгейде сақтаудағы баянды еңбек нарығының белгісіз жай-күйі туралы сигналдармен бірге растау неғұрлым басым (BLS-тен жаңа деректер болмаған кезде оның бағасы өзгермейді). Реттеушінің ағымдағы және келесі жылдарға арналған болжамдарына қатысты қандай да бір жаңа кіріспе сөздерді естігеніміз екіталай, бірақ экономикалық белсенділікті сақтау және базалық инфляцияның тұрақтылығы жағдайындағы қадамдарға қатысты түсініктемелер маңызды болуы мүмкін (супербазалық көрсеткіштің динамикасы нарықтық сентимент үшін әлеуетті тәуекел факторы болып табылады).

Тұтастай алғанда, біз корпоративтік пайданың тұрақты динамикасын, мөлшерлемелердің одан әрі төмендеуін және келесі жылы іскерлік белсенділіктің жақсаруын сақтай отырып, ағымдағы жылы S&P 500-ге 6900 және келесі жылы 7500-ге қол жеткізуді болжауды жалғастырамыз. Технологиялық тауашада «көпіршіктің» пайда болуы туралы дүркін-дүркін болжамдарға қарамастан, біз бұрынғысынша АТ-сектордың жоғары мультипликаторларын онжылдық орташа көрсеткішпен салыстырғанда бірінші кезекте инвесторлар тарапынан барабар емес бағалау белгісі емес, сегменттің өсуін құрылымдық жеделдетудің көрсеткіші деп санаймыз.

Шағын капиталдандыру акциялары

Соңғы екі аптада Russell Microcap (ETF: IWC) 2,1%, Russell 2000 (ETF: IWM) 0,5% -ға өсті. S&P Small Cap 600 индексімен ұсынылған қаржылық тұрақты шағын компаниялардың сегменті 0,3% -ға төмендеді.

Жоғары құбылмалылығына қарамастан, нарыққа қатысушылар құлдырауларды белсенді түрде сатып алуда. Бұл шағын капиталдандыру индекстеріне тарихи максимумдарды жаңартуға мүмкіндік береді. Атап айтқанда, 15 қазанда Russell Microcap 2021 жылғы наурыздан бастап алғаш рет тарихи рекордтық деңгейде жабылды. Бұл ретте өсу кеңдігі шектеулі болып қалды: Russell 2000 компаниялары 43% және микрокапиталандыру эмитенттері 41% ғана оң динамиканы көрсетті.

Қарастырылып отырған кезеңде тоқсандық нәтижелерді Russell 2000-нан 34 эмитент және S&P Small Cap 600-ден 18 эмитент жариялады. Маусымның басталуы EPS қатысты күтулер жақсарып келеді. 20 қазандағы болжамдарға сәйкес, S&P 600 бойынша бұл көрсеткіштің өсуі қыркүйектегі 10,8% -ға қарағанда 11,2% ж/ж бағаланады, ал Russell 2000 бойынша осыған ұқсас болжамдар акцияға пайданың 9,1% ж/ж өсуін болжайды (қыркүйек: +8,5% ж/ж).

Келесі айдың екінші онкүндігі басталғанға дейін S&P Small Cap 600-ден 225 және Russell 2000-нан 468 эмитент тоқсан үшін есеп береді. Нарықтық көңіл-күйге ықпал етуге қабілетті қосымша фактор ФРЖ-ның пайыздық ставка бойынша шешімі болады (фьючерстер нарығы оның 25 б.п. 96,7%-ға төмендеу ықтималдығын бағалайды).

Кеңейтілген нарық бойынша техникалық картина

Пайданы тіркеудің соңғы толқындары техникалық факторлардың жақсаруына ықпал етті. S&P500 RSI индикаторы бойынша артық сатып алу аймағынан алыстап, шығатын каналдың төменгі шегіне жақындады. Мұны нарықтың айтарлықтай ұзақ өсу кезеңіне қалыпты реакциясы ретінде түсіндіруге болады. Сонымен қатар, бұдан әрі серпіннің әлеуетті нашарлау белгілерін техникалық сипаттағы триггерлер де, ені мен сентименті индикаторлары да бермейді.

Күтілетін сауда-саттық ауқымы

S&P 500 индексінің 6600-6850 тармақ ауқымындағы қозғалысына бағдарланамыз.