Инвестициялық шолу №338. Вектор ауысымы

10 ақпан шолу

Жахандық картина

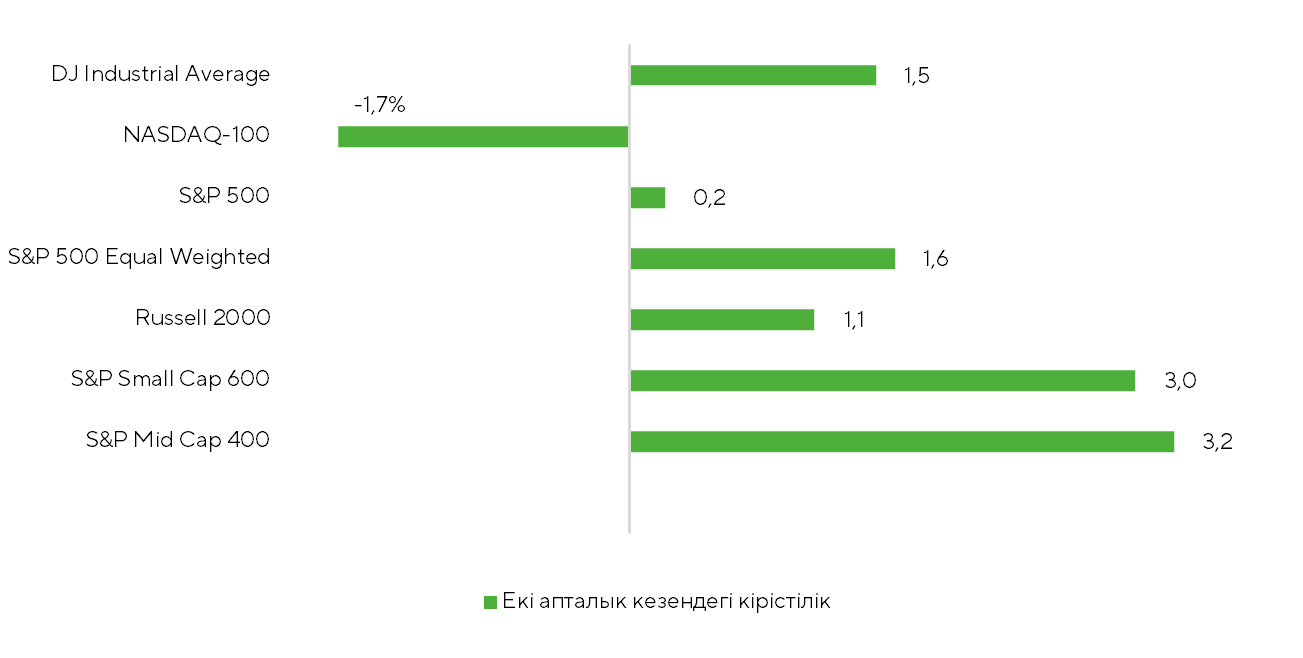

Өткен екі аптаның қорытындысы бойынша раллидің кеңеюі ішкікүндік құбылмалылық жоғары болғанына қарамастан жалғасты. S&P 500 негізінен тар дәлізде қозғалып, небәрі 0,2%-ға өсті, ал Dow Jones 1,5%-ға көтеріліп, 50 мың пункт деңгейінде жаңа тарихи максимум орнатып, осы межеден сенімді түрде жоғары орнықты. NASDAQ 100 1,7%-ға төмендеді.

Ірі капитализациялы компаниялардан тыс өсім сақталды. Инвесторлар назары ірі эмитенттермен қатар шағын және орта компанияларға да бағытталды. Осы жағдайда тең үлестік S&P 500 1,6%-ға, ал S&P Small Cap 600 және S&P Mid Cap 400 тиісінше 3% және 3,2%-ға көтерілді.

Дереккөздер: FactSet, Freedom Broker

Дереккөздер: FactSet, Freedom Broker

Өткен екі аптаның қорытындысы бойынша раллидің кеңеюі ішкікүндік құбылмалылықтың жоғары болуына қарамастан жалғасты. S&P 500 негізінен тар дәлізде қозғалып, бар болғаны 0,2%-ға өсті. Ал Dow Jones 1,5%-ға көтеріліп, 50 мың пункт деңгейінде жаңа тарихи максимум орнатып, осы межеден жоғары сенімді орнықты. NASDAQ 100 индексі, керісінше, 1,7%-ға төмендеді. Өсім ірі капитализациялы компаниялардан тыс сегментте де сақталды. Инвесторлар назары ірі эмитенттермен қатар шағын және орта бизнес өкілдеріне де бағытталды. Осы жағдай аясында тең үлестік S&P 500 индексі 1,6%-ға, ал S&P Small Cap 600 және S&P Mid Cap 400 индекстері сәйкесінше 3% және 3,2%-ға көтерілді.

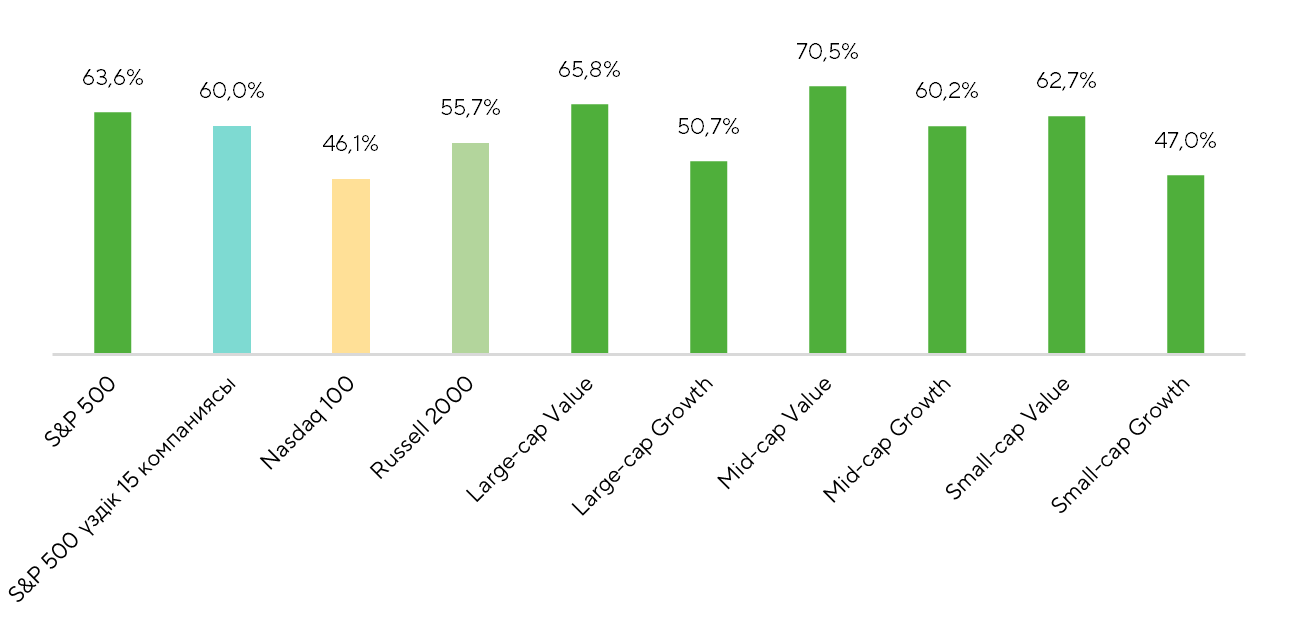

Нрық ауқымы: кірістілігі оң компаниялардың үлесі

Дереккөздер: FactSet, Freedom Broker

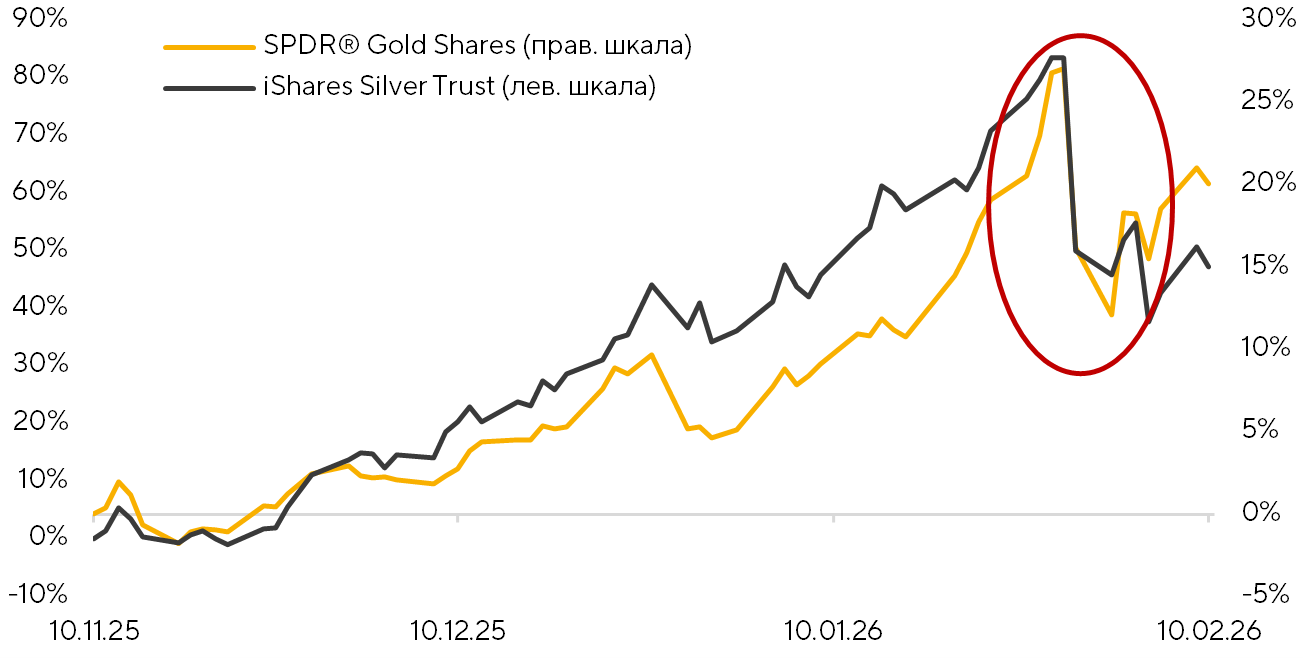

Қосымша турбуленттілік бағалы металдар нарығындағы жағдайдан туындады. 30 қаңтардағы сауда барысында ұзаққа созылған ралли күрт тоқтап, бағыт өзгертті. Алтын 1980 жылдан бергі ең терең түзетуді көрсетті, ал күмістегі құлдырау тарихтағы ең ірілердің бірі болды. АҚШ тағы негізгі сауда сессиясының қорытындысы бойынша алтын ETF-і (GLD) 10,3%-ға төмендеді, ал күміс ETF-і (SIL) 28,5%-ға құлдырады.

Бағалы металдар сегментінде басталған бұл жаппай түзету қысқа уақыт ішінде өнеркәсіптік металдар нарығына да тарады. Бір актив класының арзандауы инвесторларды өзге құралдардағы позицияларды да мәжбүрлі түрде қысқартуға итермелейтін жағдай қалыптасты. Осы әсер АҚШ акциялар нарығына дейін жетіп, құбылмалылықтың айқын артуына себеп болды.

Коррекцияның негізгі себептерінің бірі ретінде Дональд Трамп әкімшілігінің ФРЖ төрағалығына Кевин Ворштың кандидатурасын ұсынуы аталды. Сарапшылар бұл кандидаттың ақша несие саясатына қатысты ұстанымы анағұрлым қатаң болуы мүмкін екенін атап өтті, бұл нарықтағы тәуекел тәбетіне қысым жасады. Котировкалардың төмендеуіне әсер еткен тағы бір фактор — CME тарапынан металдар бойынша позицияларды қамтамасыз ету талаптарының күшеюі. Маржин талаптарының артуы инвесторларды позицияларды қысқартуға мәжбүрлеп, баға қозғалысының төмендеуін жылдамдатты.

Соңғы үш айдағы алтын мен күмістің қалыпты кірістілігі

Дереккөз: FactSet, Freedom Broker

Металдар нарығындағы ахуал біртіндеп тұрақтала бастаған сайын кең нарықтағы құбылмалылық белгілі бір деңгейде тұрақтап, аздап төмендеу көрсетті. Алайда ІТ сектордағы төмендеу жаңалықтар фоны ықпалымен жалғаса берді.

Жаппай сатылымның негізгі соққысы софт әзірлеушілеріне тиді, себебі нарық Anthropic таныстырған жаңа құралдардан кейін дәстүрлі бағдарламалық қамтамасыз етудің ІІ шешімдермен алмастырылуын практикалық әрі құрылымдық қатер ретінде қабылдай бастады. Мұны уақытша түзету емес, нарықтың түбегейлі өзгеріске — шартты түрде «жұмыс орындары мен экрандар дәуірінің аяқталуы» деп атауға болатын бетбұрысқа — берген реакциясы деп қарастыруға негіз бар.

Инвесторлар ондаған жылдар бойы сектордың өсімін қамтамасыз етіп келген SaaS моделінің ІІ агенттердің дамуынан туындаған дефляциялық қысымға тап болғанын түсіне бастады. Әдетте мұндай компаниялардың табысы клиент компаниялардағы қызметкерлер санына тәуелді еді: қызметкерлер көп болған сайын сатылатын лицензиялар (seats) да көп болатын. Алайда автономды агенттердің енгізілуі бұл логиканы бұзып, «жұмыс орындарының қысылуы» (seat compression) тәуекелін арттырады. Егер ІІ бірнеше қызметкердің жұмысын атқара алса, компаниялар лицензиялардың бір бөлігін жаңартудан бас тартуы мүмкін. Бұл өз кезегінде өнімдері қолданылып жатқанымен, вендорлардың табысының тоқырауына немесе төмендеуіне әкелуі ықтимал.

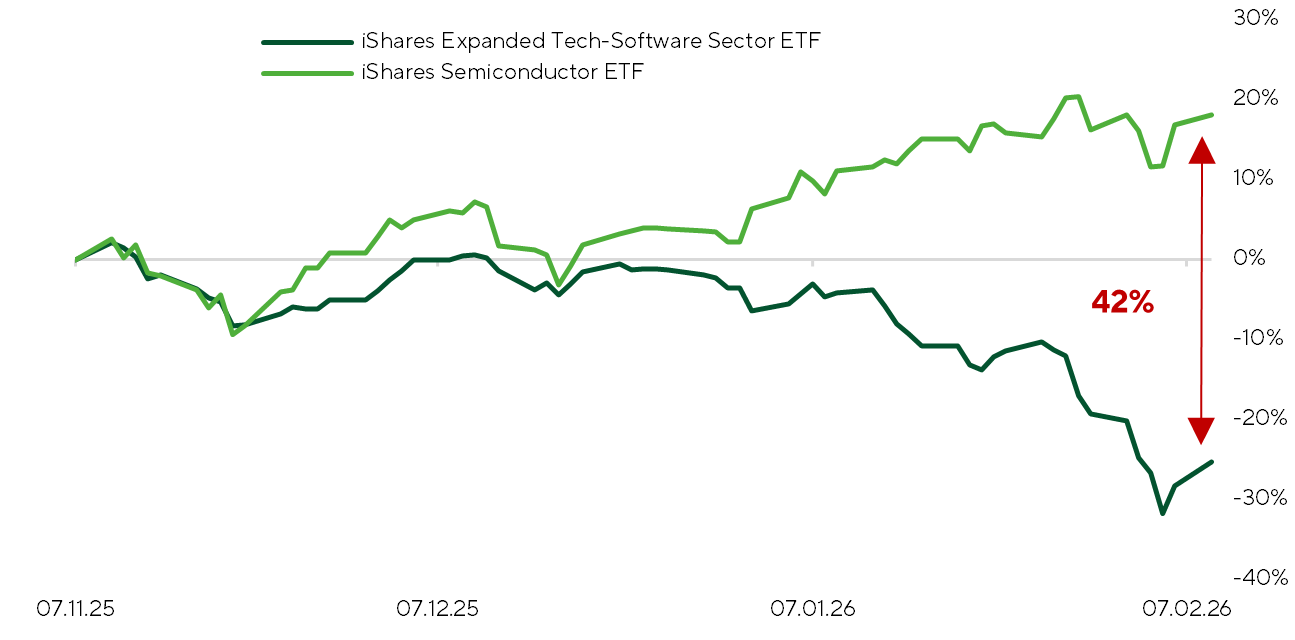

Осы жағдай аясында нарық P/E мультипликаторларын төмен қарай қайта бағалап, акция бағасына төлем жасайтын пайдаланушылардың ықтимал азаю қаупін енгізе бастады. Баға әсері айтарлықтай қатал болды: екі апта ішінде iShares Expanded Tech Software Sector ETF 13,9%-ға төмендеді.

Сонымен бірге биржа қатысушылары түрлі сегменттерді айқын ажырата білді: аппараттық қамтамасыз ету бағыты, атап айтқанда iShares Semiconductor ETF, 2,8%-дық өсім көрсетті. Нәтижесінде Hardware мен Software сегменттері арасындағы бағалық алшақтық едәуір кеңейіп, соңғы үш айдағы жинақталған дифференциал шамамен 42%-ды құрап отыр.

Hardware- және Software-компаниялардың соңғы үш айдағы қалыпты кірістілігі

Дереккөздер: FactSet, Freedom Broker

27–28 қаңтарда өткен отырыста ФРЖ күтулерге сай мөлшерлемені жылдық 3,5–3,75% диапазонында өзгертпей қалдырды. FED Watch фьючерстер нарығы оның төмендетілу ықтималдығын 4%-дан төмен бағалады. Мөлшерлемені 25 базистік пунктке төмендету үшін Басқарушылар кеңесінің мүшелері Стивен Миран мен Кристофер Уоллер дауыс берді. Қорытынды мәлімдемеде ФРЖ төрағасы Джером Пауэлл экономикалық белсенділіктің орнықты қарқынмен өсіп жатқанын, жұмыспен қамту өсімі төмен деңгейде сақталып тұрғанын және жұмыссыздық көрсеткіші белгілі бір тұрақтану белгілерін көрсетіп отырғанын атап өтті. Сонымен бірге инфляцияның әлі де сәл жоғары болып тұрғанын жеткізді.

Журналистердің сұрақтарына берген жауаптарының ішінен Пауэллдің мына пікірін ерекше айтуға болады: қазіргі экономиканың жағдайы желтоқсанмен салыстырғанда орнықтырақ көрінеді және жоғары өнімділіктің арқасында жағымды күтпеген нәтижелер көрсетуді жалғастырып келеді.

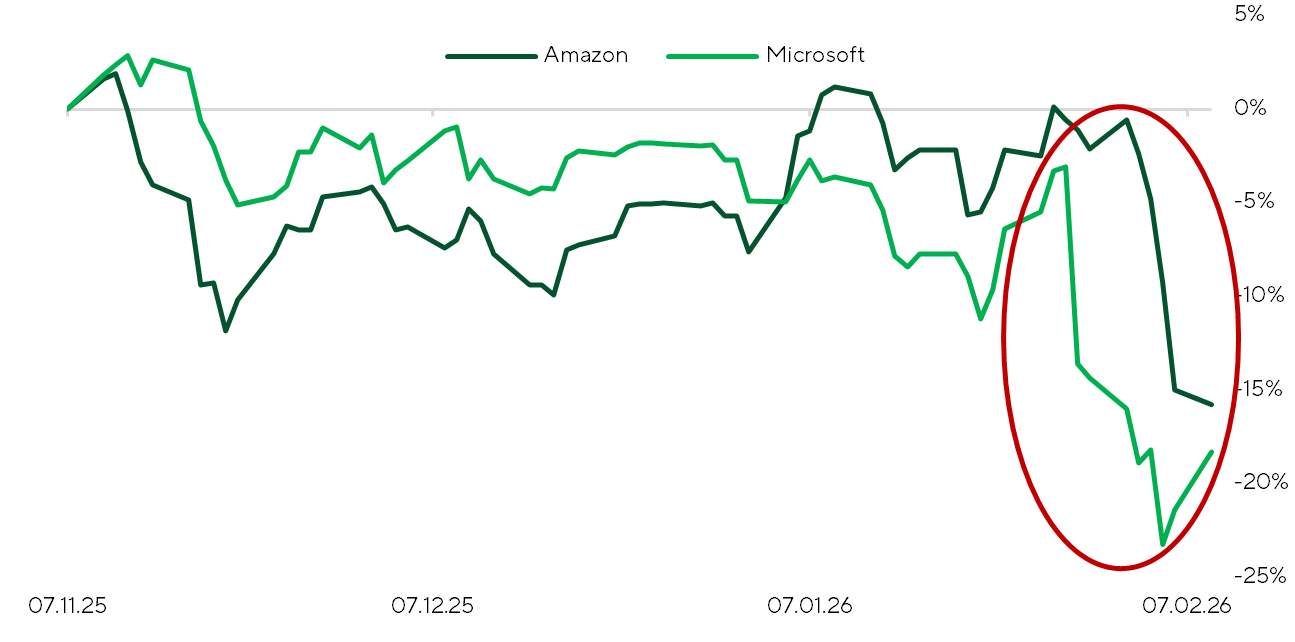

Инвестициялық қауымдастық 2025 жылдың төртінші тоқсаны бойынша корпоративтік есептерді талдауды жалғастыруда. Нарықта ірі эмитенттердің, ең алдымен Microsoft пен Amazon ның өсіп жатқан CAPEX көлеміне қатысты алаңдаушылық күшейді. Екі компанияның акциялары есептер жарияланғаннан кейін құлдырап кетті. Amazon 2026 жылға арналған капиталық шығындар бағдарламасын жылдық $200 млрд көлемінде жариялап, бұл шешім инвесторлар тарапынан өте ауыр қабылданды.

Microsoft өткен тоқсанда шамамен $37,5 млрд көлемінде капзатрат жұмсады, бұл нарық күткен деңгейден айтарлықтай жоғары болды. Компания басшылығы бұл көрсеткіш алдағы кезеңде де жоғары деңгейде сақталатынын ескертті.

MSFT және AMZN соңғы үш айдағы қалыпты кірістілігі

Дереккөздер: FactSet, Freedom Broker

Бұл шолу жазылған сәтте S&P 500 компанияларының шамамен 61%-ы есептерін жариялады. Аталған 301 эмитент бойынша акцияға шаққандағы жиынтық пайда өсімі жылдық есепте 13%-ды құрап отыр, бұл екі апта бұрынғы 9,5%-дан жоғары.

Көшбасшылар қатарында әлі де ІТ сектор, телекоммуникациялар және өнеркәсіптік компаниялар болса, аутсайдерлер қатарында энергетика, денсаулық сақтау индустриясы және ұзақ мерзімді тұтыну тауарларының өндірушілері қалып отыр.

Шағын капитализация сегментінде динамика оң болып сақталуда: S&P Small Cap 600 компанияларының 38%-дан астамы есеп тапсырды. Соңғы екі апта ішінде жиынтық EPS жылдық есепте 16,9%-ға өсті, бұл бұған дейінгі ұқсас кезеңдегі 14,4%-дық өсімнен жоғары.

Нарық фокусы

Инвестициялық қауымдастық энергия нарығына қатысты жоғары белгісіздік тудырып отырған Иран факторын акция бағаларына енгізуді жалғастыруда. Соңғы екі аптада энергетика секторының (XLE ETF) 9,2%-ға өсуі инвесторлардың осы сала эмитенттеріне қосымша премия қалыптастырып жатқанын көрсетеді. Инвесторлар кварталдық нәтижелердің әлсіз болғанына қарамастан энергетикалық компаниялардың акцияларын белсенді сатып алуды жалғастыруда. Бір жағынан, көптеген салалық аналитиктердің пікірінше, профицит жағдайында АҚШ‑тың бірқатар энергетикалық компаниялары әділ құнынан жоғары бағаланып отыр. Екінші жағынан, commodity‑суперцикл аясында секторға деген қызығушылықтың артуы күтіледі.

Polymarket деректеріне сәйкес, АҚШ пен Иран арасында тікелей қарулы қақтығыстың басталу ықтималдығы ақпан айының соңына дейін – 22%, наурыз айының соңына дейін – 41%, маусым айының соңына дейін – 55% деңгейінде бағалануда. Алайда келіссөздердің жандануы аясында бұл бағалар соңғы күндері төмендегені атап өтіледі.

Макродеректер ішінде нарық динамикасына ең күшті әсер етуі мүмкін көрсеткіш — төртінші тоқсанға арналған ЖІӨ‑нің алғашқы бағалауы. Ол 20 ақпанда жарияланады. Біз АҚШ экономикасының базалық көрсеткіші тоқсандық есепте 3,9% өсім көрсетеді деп болжап отырмыз. Атланта ФРБ‑ның NowCast моделінде бұл көрсеткіштің 4,2%-ға ұлғаюы енгізілген. Ұзаққа созылған федералды үкіметтің шатдауы соңғы өсімнен шамамен 1,5% алып тастауы ықтимал деп санаймыз.

Соған қарамастан, сенімді оң динамика инфляцияның төмен деңгейі, халықтың жоғары номиналды шығыстары, сондай‑ақ импорттың қысқарып, экспорттың ұлғаюы есебінен қамтамасыз етіледі. Соңғысына енгізілген импорттық тарифтердің ықпалы әсер етеді. Алдағы бір жарым апта ішінде S&P 500 құрамындағы 100 компания және S&P 600 Small Cap құрамындағы 178 компания қаржылық нәтижелерін жариялайды. Нарық үшін аса маңызды есептердің қатарында Walmart (19 ақпан) және NVIDIA (25 ақпан) компанияларының көрсеткіштерін атап өтеміз.

Walmart (WMT) — нарықтық капитализациясы $1 трлн болатын АҚШ‑тағы ең ірі ритейлер — консенсус анықтаған мақсатты баға деңгейіне жақын аймақта сенімді сауда динамикасын көрсетіп отыр.

Жалпы алғанда, компанияның алдыңғы күшті есебінен кейін нарық оның перспективалары бойынша біршама қалыпты‑оң болжамды сақтап отыр. Үшінші тоқсанда Walmart‑тың выручкасы жылдық есепте 5,8%‑ға өсті, ал eCommerce табыстары 27%‑ға артты. Түзетілген операциялық пайда 8%‑ға жоғарылады. Walmart U.S. бөлінісінің салыстырмалы сатылымдары 4,5%‑ға ұлғайды, бұл ретте маржиналдық пен операциялық табыс өсімінің қарқыны түсім қарқынынан жоғары болды. Бұл омниканалды модельдің тиімділігін және жарнама мен маркетплейсті монетизациялаудағы ілгерілеуді дәлелдейді. Ағымдағы есептік тоқсанда АҚШ нарығында eCommerce, жарнама және мүшелік жазылымдар есебінен орнықты динамика сақталады деп күтіледі. Алайда халықаралық бағытта өсім көбірек құбылмалы болуы мүмкін, өйткені базалық әсер айтарлықтай рөл атқарады: Flipkart платформасындағы Big Billion Days акциясының мерзімін ауыстыру алдыңғы есептік кезеңнің нәтижелерін ішінара қолдаған еді.

Жылдық түсім бойынша жоғарылаған гайденс (+4,8–5,1%) және түзетілген операциялық пайда бойынша болжамның (+4,8–5,5%) артуы менеджменттің сұраныстың тұрақтылығына деген сенімін көрсетеді. Алайда инвесторлар инфляциялық қысымның бір бөлігі әлі сақталып отырған жағдайда маржа динамикасына, сондай‑ақ операциялық шығындар мен eCommerce бағытының екі таңбалы өсім қарқынын ұстап тұру қабілетіне мұқият назар аударады.

Жалпы алғанда, егер жарияланатын нәтижелер осы болжамдарды растайтын болса, нарықтың релизге реакциясы қалыпты‑оң болуы ықтимал. FactSet бойынша WMT акциясына 12 айлық таргет – $130.

NVIDIA (NVDA) бойынша алдағы есептік кезең қарсаңында біз сенімді оптимизмді сақтап отырмыз және бизнесінің негізгі сегменттері бойынша болжамдардың асып түсуін күтеміз. Жабдық өндірушілер мен контрактілі чип жасаушыларды қоса алғандағы жеткізу тізбегіндегі компаниялардың мықты нәтижелері, сондай‑ақ дата‑орталықтар сегментіндегі CAPEX‑тің тұрақты өсуі АИ‑жеделдеткіштерге деген жоғары сұраныстың сақталып отырғанын айқын көрсетеді. Бұған қоса, чиптердің табиғи көлемде шығарыла бастауының артуы және электроника мен автокӨлік индустриясының бірқатар сегменттерінде қор қалыптастырудың жеделдеуі де қолдау факторлары болып табылады. Сонымен қатар, күтілімдер планкасы өте жоғары деңгейде қалуда: бірқатар ірі инвестициялық банктер менеджмент белгілеген гайденстің жоғарғы шегінен де жоғары болжамдар жариялап отыр. Сондықтан жай ғана «күткеннен жақсы» нәтиже NVDA акцияларының тұрақты өсуі үшін жеткіліксіз болуы мүмкін. Инвесторлар маржа динамикасын жіті бақылайтын болады, әсіресе жад чиптерінің тапшылығы жағдайында. Сондай‑ақ Қытайға жөнелтілімдерге қатысты комментарийлер (H200 бойынша ықтимал өсімді қоса алғанда), сондай‑ақ бигтех компаниялардың кастомды шешімдері тарапынан бәсекенің күшею белгілері де назарда болады. Гайденсте аз ғана әлсіздік байқалса да, нарық мұны үлес жоғалту қаупі ретінде қабылдауы мүмкін, бұл өз кезегінде NVDA акцияларының құбылмалылығын арттыра алады. Freedom Broker бағалауынша, NVDA акциясының 12 айлық таргеті — $250.

Техникалық картина

Ақпан айының басында S&P 500 тағы да 7000 деңгейінен кері шегінді, ал өсу 100 күндік жылжымалы орташа мәнді (шамамен 6800 маңайы) тестілеуден кейін қайта жалғасты. Бұл жылжымалы орташа мән өзінің маңызын тағы да растады: 2025 жылдың мамырынан бері индекс осы деңгейден төмен түскен жоқ. RSI индикаторы қайтадан 50 пункттік нейтрал деңгейден жоғары көтерілді, бұл өсім әлеуетінің сақталып отырғанын білдіреді. Базалық сценарийге сәйкес, раллидің кеңдігіне қатысты тұрақты көрсеткіштердің сақталуы S&P 500 индексінің жоғары бағытта қозғалысын жалғастыруды меңзейді. 200 күндік жылжымалы орташа мәннен жоғары саудаланатын акциялардың үлесі 65–67% шамасында, яғни жылдық максимумдарға жақын деңгейде тұр.

Тәуекелдер балансы индекстің 6800 деңгейінен төмен түсуі жағдайында теріс жаққа ауысуы мүмкін.

Күтілетін сауда-саттық диапазоны

S&P 500 индексінің қозғалысын 6800–7150 пункт диапазоны ішінде болжаймыз.