Инвестициялық шолу №340. Жарылған бомба әсері

11 наурыздағы шолу

Жахандық картина

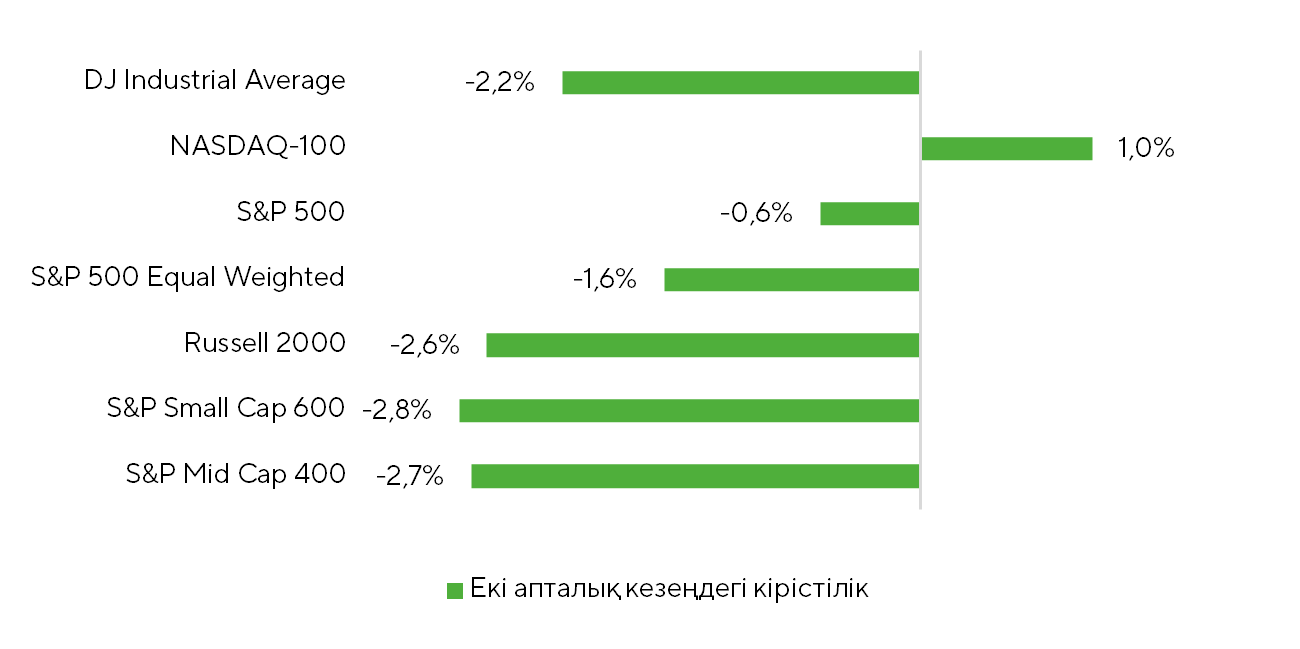

Соңғы екі аптада нарықтық раллиді кеңейту тренді геосаяси шиеленістің күшеюіне байланысты айтарлықтай әлсіреді. Инвесторлар энергетика нарығындағы шоктың салдарын бағалауға тырысып жатыр. Қарастырылып отырған кезеңде S&P 500 0,6%-ға түзетілді, Dow Jones Industrial Average 2,2%-ға төмендеді, ал Russell 2000 және S&P Mid Cap 400 тиісінше 2,6% және 2,7%-ға құлады. Ерекше жағдай — жергілікті түрде артық сатылған технологиялық NASDAQ 100, ол 1%-ға өсті.

Екі апталық кезеңдегі бенчмарк-индекстердің кірістілігі.

Дереккөз: FactSet, Freedom Broker

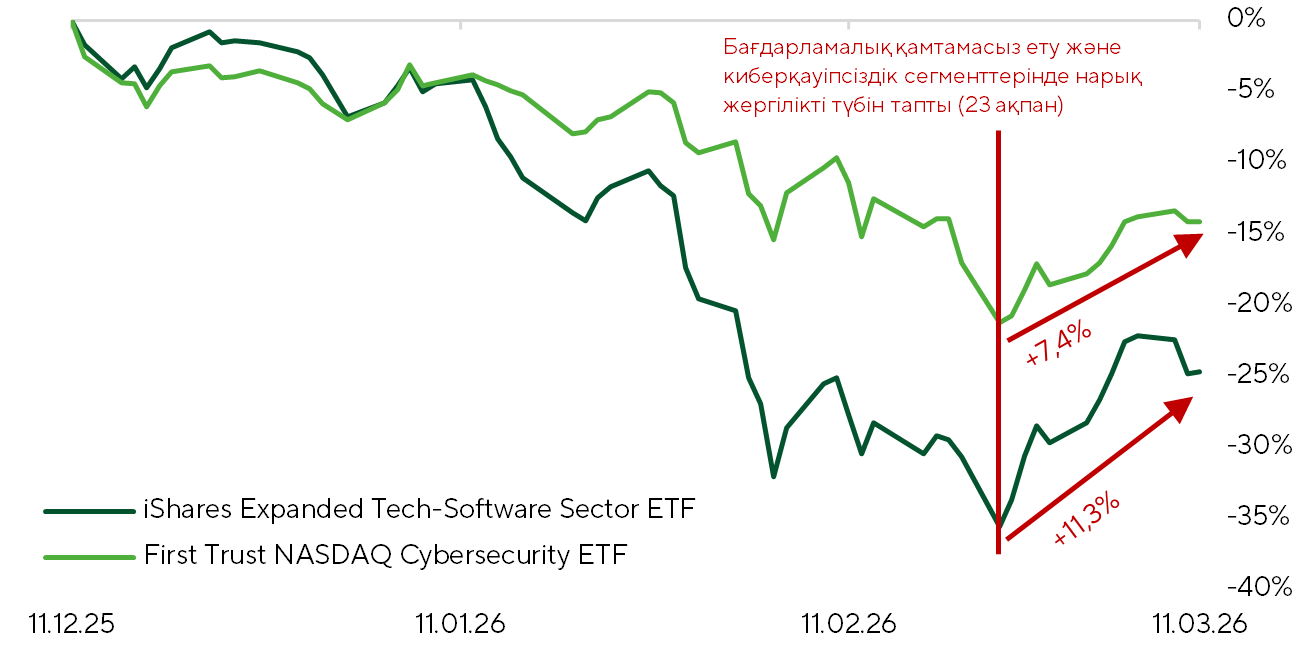

NASDAQ 100-дің қалыпты түрде позитивті динамикасы бағдарламалық қамтамасыз ету әзірлеушілері мен киберқауіпсіздік шешімдері өндірушілерінің акцияларындағы терең түзетуден кейінгі қалпына келумен көп мөлшерде түсіндіріледі. Бұл бағыттар үшін прокси болып саналатын IGV және CIBR ETF-тері ақпан айының соңында жергілікті түбіне жеткеннен кейін 10 наурызға қарай сәйкесінше 11,3% және 7,4%-ға өсті. Біздің ойымызша, бұл қалпына келу техникалық және фундаменталды факторлардың үйлесімімен байланысты болды.

Техникалық тұрғыдан алғанда, котировкалар артық сатылым жағдайында болды. IGV ETF бойынша RSI индикаторы ақпан айының ортасынан соңына дейін 30 пункттен төмен түсті, бұл соңғы рет 2022 жылғы «аю» трендінің соңғы фазасында байқалған еді. Фундаменталды позитивті драйвер ретінде 25 ақпанда жарияланған NVIDIA есептілігі болды, ол ІИ-трендтің негізгі бенефициарының тұрақты дамуын растады.

NVIDIA-ның дата-орталықтар дивизионы бойынша нәтижелері болжамдардан айтарлықтай жақсы болды, дегенмен ойын және робототехникалық бағыттардың көрсеткіштері күткеннен әлсіз шықты. Жалпы маржа жоғары деңгейде қалуда, бірақ операциялық шығындардың жедел өсуі операциялық рентабельдікке қысым түсіреді. Сонымен қатар, NVIDIA балансы бизнес ауқымын одан әрі кеңейтуге және жад чиптері мен басқа да компоненттер тапшылығы жағдайында да жоғары табыстылықты сақтауға дайын екенін көрсетеді. Компанияның ағымдағы тоқсанға берген өз болжамы және 2027 қаржы жылына қатысты түсініктемелері жалпы маржаны сақтай отырып, табыстың одан әрі белсенді өсетінін болжайды және консенсус-бағалардан айтарлықтай жоғары деңгейде тұр. Өнімдік жол картасының егжей тегжейін менеджмент 16 наурызда басталатын GTC 2026 конференциясында ұсынады.

Инвесторлардың жасанды интеллект негізіндегі шешімдердің дәстүрлі бағдарламалық қамтамасыз етуді алмастыруына қатысты алаңдаушылығы да екінші орынға шегінді.

Нормалданған табыстылық: бағдарламалық қамтамасыз ету (IGV) және киберқауіпсіздік (CIBR) бағыттары.

Дереккөз: FactSet, Freedom Broker

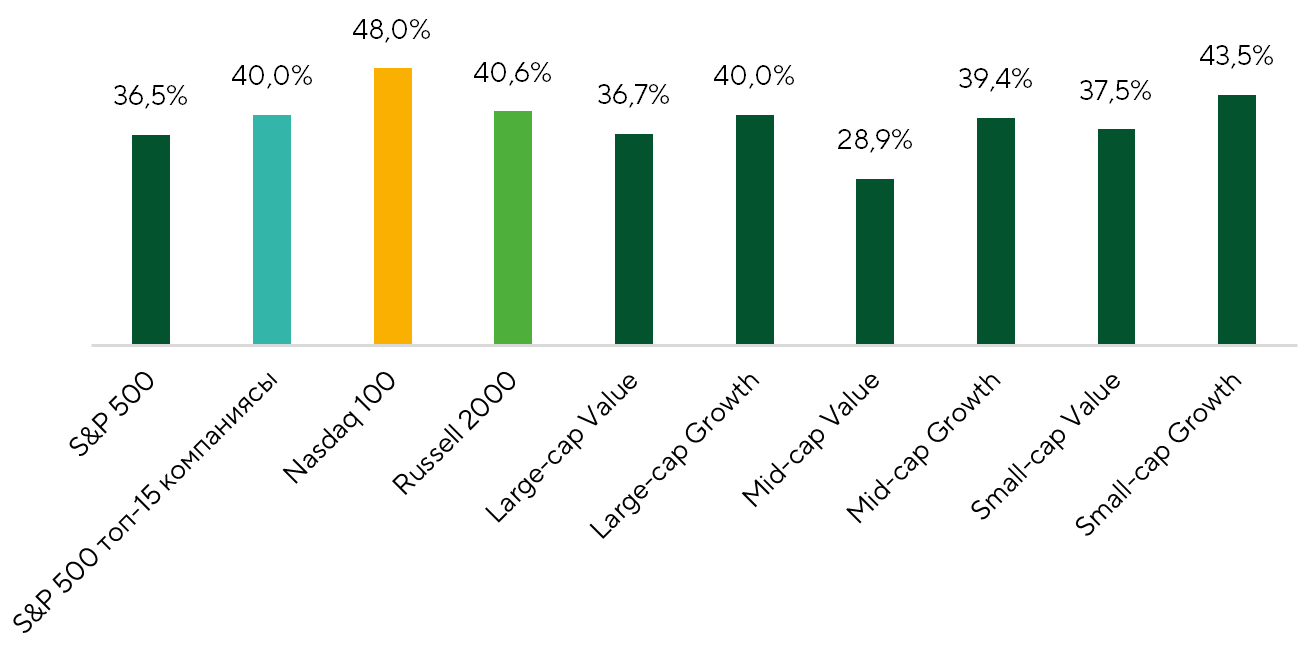

Иран қақтығысының ушығуы нарықтық құбылмалылықтың едәуір күшеюіне әкелді және раллиді кеңейту трендін іс жүзінде тоқтатты. Нарық ауқымы — оң табыстылық көрсеткен компаниялардың үлесі — S&P 500, NASDAQ-100 және Russell 2000 индекстерінде тиісінше 36,5%, 48% және 40,6%-ға дейін қысқарды. Бұл АҚШ-тың ең ірі қор индекстеріне кіретін компаниялардың басым бөлігі соңғы екі апта ішінде теріс динамика көрсеткенін білдіреді.

Нарық ауқымы: позитивті табыстылыққа ие компаниялардың үлесі.

Дереккөз: FactSet, Freedom Broker

Нарық қатысушылары қазіргі геосаяси шок пен энергия тасымалдаушыларды жеткізудегі үзілістерді уақытша фактор ретінде қарастыратын сияқты. Қазіргі сәтте бұл жағдай ұзақмерзімді экономикалық бағдарларға іс жүзінде әсер еткен жоқ. Біз ұзақмерзімді инфляциялық күтулердің өсуін де, АҚШ энергетикалық компанияларының пайда болжамдарының айтарлықтай қайта қаралуын да байқамаймыз. Соңғы фактор Таяу Шығыстағы әскери әрекеттердің ұзақтығына және олардың жаһандық экономикаға ықпалына қатысты нарықтық бағалаудың маңызды алдыңғы индикаторы болып табылады.

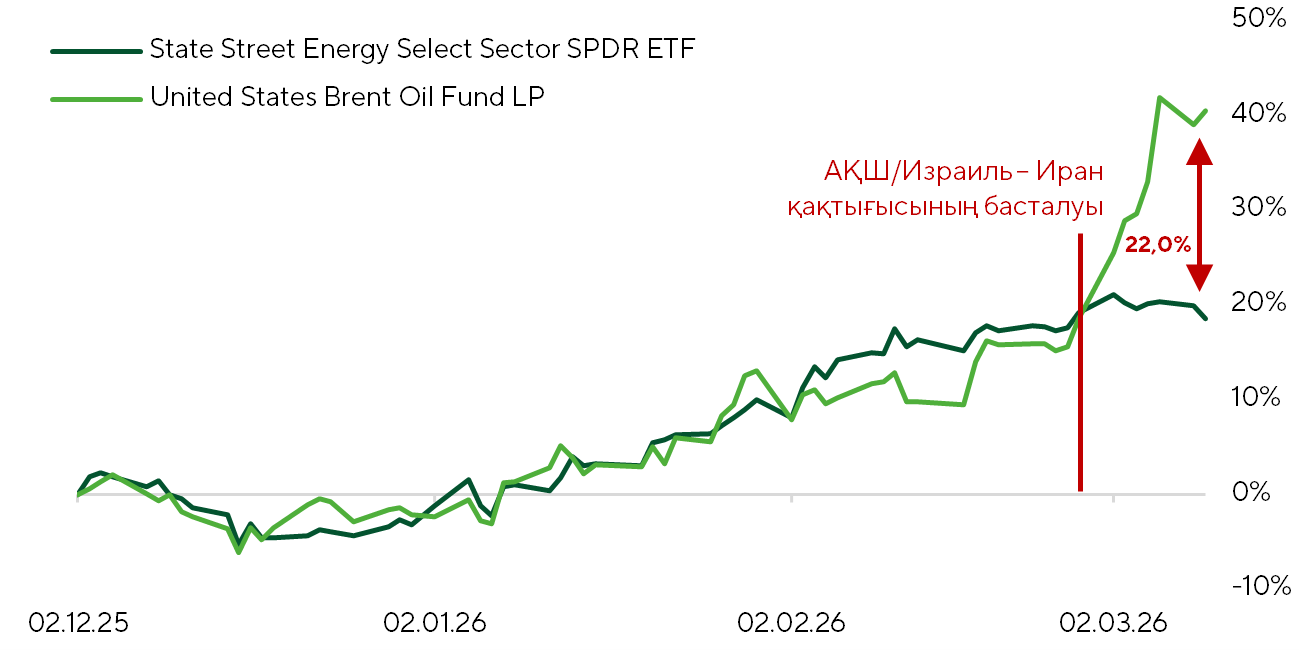

Соңғы апталарда біз мұнай бағасы (BNO ETF) мен энергетикалық компаниялардың акциялары (XLE ETF) арасындағы байланыстың әлсіреуін көріп отырмыз. Егер осы активтер арасындағы ұзақ мерзімді корреляция шамамен 0,7 деңгейінде болып, олардың синхронды динамикасын көрсетсе, соңғы апталарда бұл көрсеткіш 0,48-ге дейін төмендеді. Себебі — мұнайдың күрт қымбаттауы, ал энергетикалық компаниялар акцияларының динамикасы әлдеқайда ұстамды болды. Нәтижесінде шикізат бағаларында өндіруші сектор акцияларының баға белгілеулеріне қатысты сыйақы қалыптасты, ол шамамен 22%-ға жетті. Біздің ойымызша, инвесторлар бұл алшақтықтың қалай жабылатынын мұқият бақылауы тиіс: не мұнай бағасының түзетілуі арқылы, не энергетикалық компаниялар акцияларының өсуі арқылы; бұл нарықтың қақтығыстың одан әрі дамуына қатысты күтулерінің индикаторы болмақ.

Қалыпты табыстылық: Brent (BNO) және S&P 500 мұнай-газ секторының акциялары (XLR).

Дереккөз: FactSet, Freedom Broker

Қаңтар айындағы өндіруші бағалар индексі (PPI) туралы 27 ақпанда жарияланған деректер жалпы көрсеткіштің 0,48% айлық өсімін, ал базалық көрсеткіштің (азық түлік пен отын бағаларын қоспағанда) 0,8% айлық өсімін тіркеді. Желтоқсандағы 0,43% және 0,59% деңгейіндегі өсім сияқты, нақты мәндер болжамнан жоғары болды. Жылдық есепте 2025 жылғы ақпаннан бастап жалпы PPI 2,8% ж/ж, ал базалық индекс 3,6% ж/ж көтерілді. Бұл өсімнің негізгі драйвері Final Demand Trade Services болды — бұл соңғы тауарлар саудасына қатысты қызметтерді көрсететін компонент. Ол желтоқсанда 1,8% м/м және қаңтарда 2,5% м/м өсті. Бұл жоғары желтоқсандық сұраныс аясындағы тарифтердің кешіктірілген әсерінен болуы мүмкін. Жылдық есепте көрсеткіш өткен жылдың ақпанынан қарашасына дейінгі нөлге жуық динамикадан кейін 4,2% ж/ж артты. Қазіргі уақытта біз PPI тарапынан инфляцияның жеделдеуіне қатысты айтарлықтай тәуекелдерді көріп отырған жоқпыз.

6 наурызда жарияланған Еңбек министрлігінің ақпан айына арналған есебі күтулерден әлсіз болды. Жұмыссыздық консенсус болжамдағы 4,3% орнына 4,44%-ға көтерілді, ауыл шаруашылығынан тыс жаңа жұмыс орындарының саны 55 мың өсім күтілгеніне қарамастан 92 мыңға қысқарды. Дегенмен, біздің ойымызша, бұл жағымсыз тосынсый уақытша сипатқа ие және фундаменталды трендтерді өзгертпейді. Жұмыспен қамтудың төмендеуі көбінесе уақытша факторлармен — ақпандағы ереуілдер және қолайсыз ауа райы жағдайларымен байланысты болды.

Ақпан айындағы бөлшек сауда деректері, өткен жұмада жарияланған, біздің бағалауымызша, аралас болды. Жалпы көрсеткіш 0,16% а/а төмендеді, базалық (автокөліктерді есепке алмағанда) өзгеріссіз қалды, ал бақылау тауарлар тобының сатылымы 0,35% а/а өсті. Жылдық есепте өсім жалпы көрсеткіш үшін 3,16% ж/ж, базалық үшін — 3,88%, ал бақылау тобы үшін — 4,86% құрады. Қаңтардағы күшті маусымдық әсерді есепке алғанда, жарияланған деректер жалпы алғанда консенсус-болжамға сәйкес келді және нарық үшін тосынсый болған жоқ.

АҚШ экономикасы тұрақтылығын көрсетуді жалғастыруда, ал еңбек нарығындағы негативті тосынсыйлар, біздің ойымызша, айтарлықтай дәрежеде уақытша және статистикалық әсерлермен түсіндіріледі.

Нарық фокусы

Алдағы бірнеше аптада назардың басты орталығында, болжам бойынша, Иранға қарсы әскери операция қалатын болады. Таяу Шығыстағы шиеленістің өршуінен кейін ақпан айына қатысты макродеректердің экономикалық шынайылықты көрсету тұрғысынан өзектілігі әлі де күмән тудырады. Соңғы апталардағы мұнай бағасының өсуі ондаған пайызбен есептеліп, ал 30 күндік күтілетін құбылмалылық жылдық есепте 100%-дан жоғары қалып отырғандықтан, нарық қақтығыстың ықтимал ұзақтығын, оның мұнай бағасына әсерін, сондай-ақ жаһандық экономика мен инфляция үшін болуы мүмкін жанама салдарларды белсенді түрде бағалайтын болады.

Бұл жағдайда биржа ойыншылары үшін ағымдағы шоктың ұзақмерзімді күтулерге — инфляциялық және экономикалық — қаншалықты трансформациялануы мүмкін екені және ол ФРЖ ның 17–18 наурыздағы отырысының қорытындысы бойынша монетарлық жағдайларды түзетуге қатысты бағдарларды өзгерте ала ма — маңызды болып отыр. Фьючерстер нарығының деректері бойынша мөлшерлеменің қазіргі деңгейде сақталу ықтималдығы 99,3% деп бағаланады, алайда инвесторлар Джером Пауэллдің баспасөз конференциясындағы түсініктемелерін мұқият бақылайтын болады. Нарық жоғары лауазымды тұлғалардың мәлімдемелеріне сезімтал болып тұрған жағдайда, реттеуші басшысының экономика жағдайы мен перспективалары туралы кез келген дабылдары қысқа мерзімді күтулерді қалыптастырып, сауда динамикасына рең беруі мүмкін.

Қысқа және орта мерзімді перспективада мұнай мен мұнай өнімдері тапшылығының тәуекелдері, біздің ойымызша, біраз асыра бағаланған болу мүмкін. Қазіргі мұнай бағасының өсуі көбінесе нарықтың Ислам революциясы сақшылары корпусының (КСИР) Парсы шығанағындағы елдерінің мұнай-газ инфрақұрылымы мен танкерлеріне жасалғғн соққыларын белсенді жариялауға, Ормуз бұғазында кеме қатынасының уақытша тоқтауына, сондай-ақ Халықаралық энергетикалық агенттіктің салыстырмалы түрде кешеуілдеген әрекетіне эмоционалды реакциясымен байланысты.

Ормуз бұғазы арқылы кеме қатынасының тоқтауы аймақта мұнай мен мұнай өнімдерінің экспортын тәулігіне шамамен 15–16 млн баррельге қысқартты. 11 наурызда Халықаралық энергетикалық агенттікке (МЭА) мүше елдер тапшылықты өтеу үшін стратегиялық қорлардан 400 млн баррель мұнай босатуға келісті. ОПЕК деректері бойынша, 2025 жылғы қаңтардағы жағдайға сәйкес, ЭЫДҰ елдеріндегі (негізінен МЭА қорларымен сәйкес, Мексиканы қоспағанда) мұнай мен мұнай өнімдерінің коммерциялық қоры 2824 млн баррельді құрады. Тағы шамамен 1500 млн баррель стратегиялық мемлекеттік қорларға тиесілі болды. Осылайша, теориялық тұрғыдан алғанда, тек ЭЫДҰ елдерінің өзі Парсы шығанағынан түспей қалған көлемді шамамен 270 күн бойы өтей алады.

Қосымша атап өткен жөн, ЭЫДҰ ға кірмейтін елдердегі мұнай қоры, ең алдымен Қытай мен Үндістанда, шамамен 2000 млн баррельге жетуі мүмкін. Тауар ағындарын тиімді қайта бөлу Ормуз бұғазы арқылы экспорттың тоқтауынан болған шығындарды бір жылдан астам уақытқа жететін резервтер есебінен өтеуге мүмкіндік береді.

Маңыздысы — Ормуз бұғазы арқылы өтетін мұнайдың негізгі импорттаушылары әзірге жеткізілімнің тоқтауын физикалық тұрғыда сезінген жоқ. Азиядағы негізгі сатып алушыларға (Қытай, Жапония, Оңтүстік Корея) танкерлер шамамен үш аптада жетеді, ал еуропалық тұтынушыларға — шамамен бір айда.

Біздің ойымызша, Ислам революциясы сақшылары корпусының ел аумағынан тыс жерлерге зымырандар мен дрондар арқылы соққы беру мүмкіндіктері наурыз айында айтарлықтай қысқарған болуы мүмкін. Бар деректерге сәйкес, КСИР тәулігіне ұшырған зымыран саны қақтығыстың алғашқы күнімен салыстырғанда шамамен он есе азайды, ал БПЛА ұшыру саны шамамен бес есе қысқарды. Израиль ӘӘК деректері бойынша, ирандық әуе шабуылына қарсы қорғаныс жүйелерінің 80%-дан астамы және баллистикалық зымырандардың 70%-дан астам ұшыру қондырғылары жойылған. Зымырандар мен дрондар өндірісіне арналған инфрақұрылымды жою жұмыстары да жалғасуда.

Соғыс әрекеттері басталғанға дейін Иран шамамен 5 мың теңіз миналарына ие болды. КСИР Ормуз бұғазын миналау әрекеттерін жасап жатқаны туралы деректер бар. Алайда мұндай сценарий алдын ала болжанған еді. Шайқас аймағында заманауи минаға қарсы кешендері бар екі кеме — USS Canberra және USS Santa Barbara — орналасқан. Бұған қоса, Иран әскери-теңіз күштерінде ірі әскери кемелер іс жүзінде қалмаған, шағын кемелер мен катерлердің едәуір бөлігі де жойылған. Осындай жағдайда Ормуз бұғазын ұзақ мерзімді миналау екіталай көрінеді.

Соңғы күндері АҚШ пен Израиль авиациясы ел ішіндегі наразылықтарды басуға пайдаланылатын нысандарға — КСИР штабтарына, командалық және логистикалық орталықтарына, Басидж және полиция құрылымдарына, сондай ақ ішкі барлау объектілеріне соққы беріп жатыр. Бұл режимнің репрессивтік инфрақұрылымы әлсірегеннен кейін операцияның құрлық фазасына дайындықты көрсетуі мүмкін. Біздің ойымызша, әлеуетті құрлық операциясының негізгі бөлігінде аятоллалар режиміне қарсы ішкі ирандық күштер маңызды рөл ойнай алады.

Ауқымды нарық бойынша техникалық картина

Наурыз айының басынан бері S&P 500 бойынша техникалық көрініс нашарлады. Ол ақпанда екі рет нарықты түзетуден сақтап қалған 6780–6800 аймағынан жоғары деңгейде қала алмады. Индекс 6830–6850 деңгейінде орналасқан 100 күндік жылжымалы орташа мәннен төмен жылжыды. Бұл қысқа мерзімді құрылымды әлсіретеді және 6780–6850 аймағын қолдаудан қарсылыққа айналдырады. Сонымен қатар, бенчмарк шамамен 6570 деңгейіндегі 200 күндік орташа мәннен жоғары қалып отыр, сондықтан әңгіме орта мерзімді өсім тренді ішіндегі түзету туралы болып отыр, оның бұзылуы туралы емес. RSI 50 бейтарап деңгейінен төмен түсті және импульстің әлсірегенін көрсетеді, бірақ әзірге артық сатылым туралы хабар бермеді. Нарық кеңдігі де азайды: 200 күндік жылжымалы орташа мәннен жоғары саудаланатын компаниялардың үлесі 63–64%-дан 53–54%-ға дейін қысқарды, бұл қозғалыстың тар және азырақ тұрақты сипатын растайды. Алдағы апталарға арналған базалық сценарий қалпына келтіру әрекеттерімен бірге консолидацияны болжайды, алайда неғұрлым сенімді өсім импульсіне оралу үшін индекстің 6900–6920 дәлізіне қайта кіруі қажет.

Күтілетін сауда-саттық диапазоны

S&P 500-дің 6550–6900 пункттер диапазонында тербелісін бағдар ретінде аламыз.