Жаңа максимум деңгейде. Инвестициялық шолу №325

29 шілдеге шолу

Жахандық картина

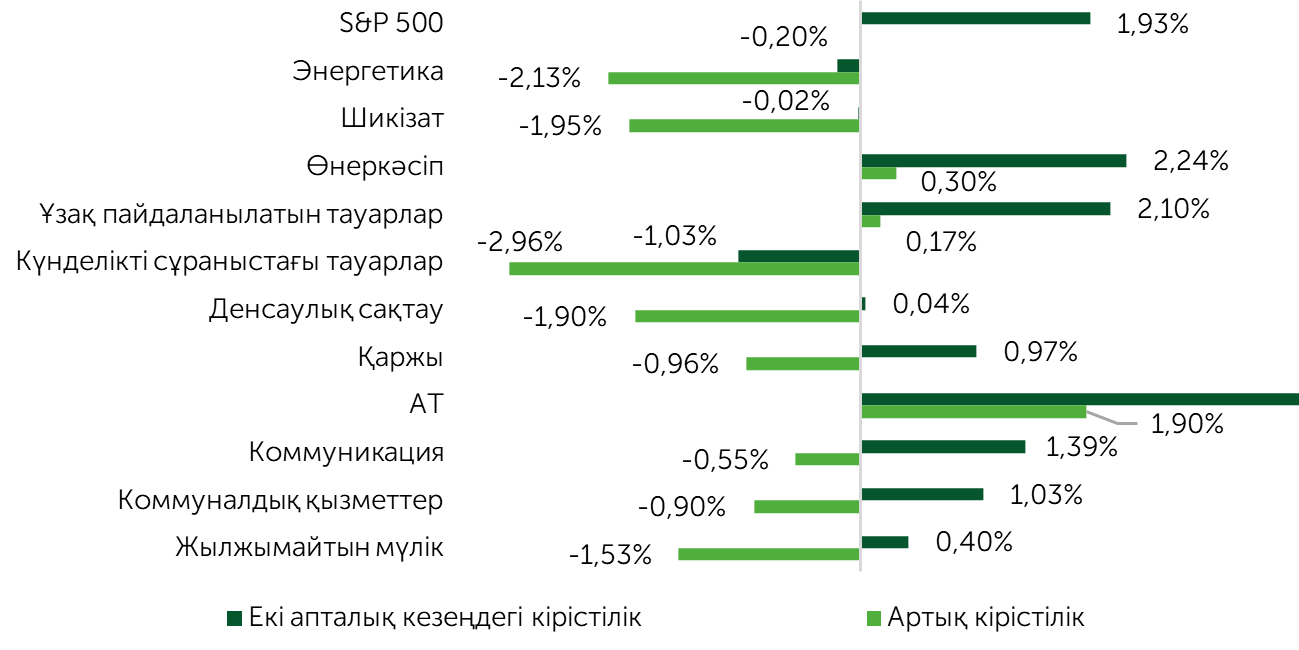

Шілденің екінші жартысында S&P 500 1,9% -ға өсті, Dow Jones 0,9% -ға өсті, NASDAQ 100 тиісінше 2,2% -ды қосты. Айдың басында раллиді кеңейту әрекеттерінен кейін өсім NVIDIA-ның (NVDA) қуатты қолдауымен, негізінен IT-сектордың топ-10 компанияларына қайта шоғырланды. Ұзақ пайдаланылатын материалдар мен тауарлар өндiрушiлердiң проциклдық салалары рыноктан сәл жақсы көрiндi. Шағын және орташа капиталдандыру сегменттері кең нарық индексімен салыстырғанда анағұрлым әлсіз нәтиже көрсетті. Бұл шілденің бірінші жартысындағы базаның әсерімен және жақын болашақта ЖЖҚ жұмсарту ықтималдығының төмендеуін көрсететін іскерлік белсенділік статистикасымен түсіндіріледі.

Соңғы 2 аптадағы индекстер бойынша динамика

Дереккөз: FactSet, Фридом

Жалпы алғанда, Трамптың командасы АҚШ үшін халықаралық сауда жүйесін қайта құруға қол жеткізді деп айтуға болады. Жаңартылған келісімдерге Индонезия және Филиппинмен қол қойылды, олардың өнімін Штаттарға әкелуге тариф белгіленген. Жапония мен Еуроодақ үшін көптеген тауарларға әкелу бажы 15% -ды құрайды. Мәмілелерді, оның ішінде негіздемелік мәмілелерді жасау қор алаңдарында «бұқа» көзқарасты қолдады.

Аталған келісімдер алдын ала сипатқа ие, сондықтан өзара сауда шарттарын талқылау жалғасады. Импорттық баждарды төменге қайта қараудың жекелеген жағдайлары болуы мүмкін. АҚШ пен оның сауда серіктестері арасындағы ағымдағы уағдаластықтар американдық тауарларды сатып алу және АҚШ-қа инвестициялар бойынша міндеттемелерді қамтиды. Жапония олардың экономикасына $550 млрд, ЕО — $600 млрд салады. Қазіргі сәтте уағдаластықтардың осы бөлігін іске асыру тетіктері және оларды бұзудың АҚШ-тың сауда серіктестері үшін салдары туралы толық түсінікті.

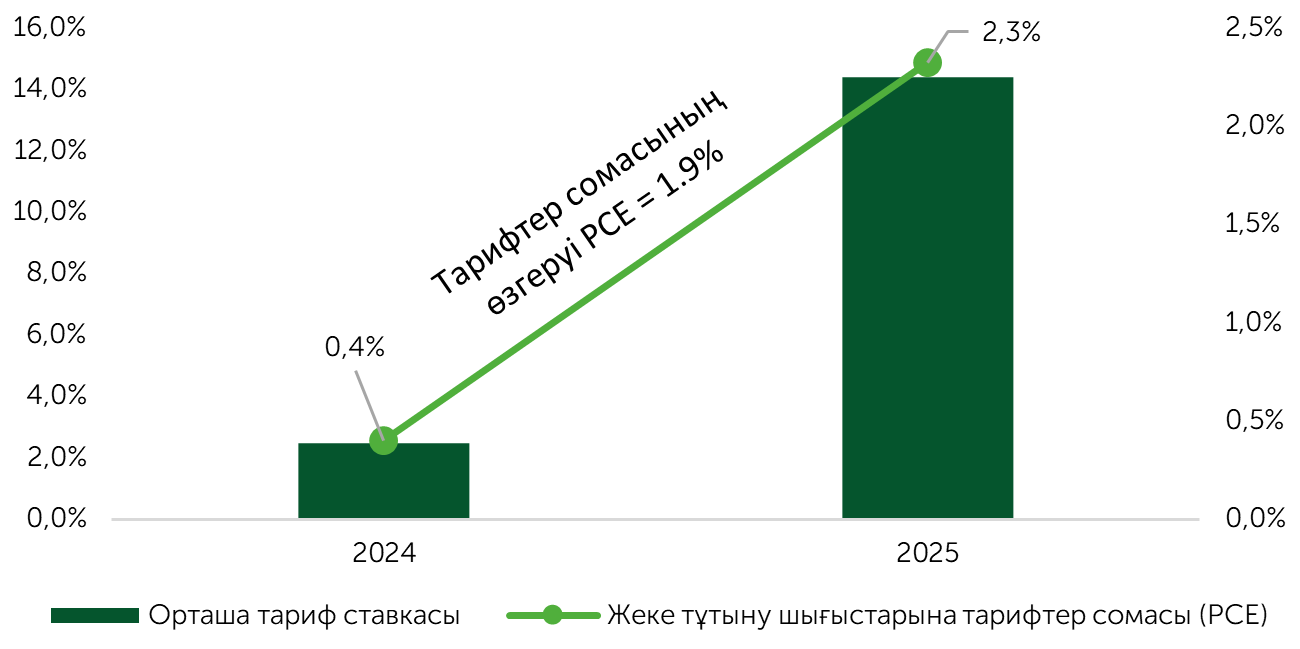

Шілде айының соңына қарай Вашингтон Канада мен Мексикадан басқа көптеген ірі серіктестермен алдын ала мәмілелер жасай алды, сондықтан тарифтік белгісіздікке байланысты тәуекелдер бірте-бірте екінші орынға ауысады. Инвесторлардың назарына әкелу баждарының түпкі тұтынушыларға әсері, сондай-ақ инфляциялық қысымның тұрақтылығы ауысады. Төмендегі кестеден көрініп тұрғандай, 29 шілдедегі жағдай бойынша орташа тариф 14% -дан асады, ал оның тұтыну шығыстарының сомасына орташа өзгерісі 2024 жылғы деңгеймен салыстырғанда шамамен 2% -ды құрайды.

АҚШ-тың орташа импорттық тарифінің өзгеруі

Дереккөз: taxfoundation.org, bea.gov, Freedom Broker. *2025 жылдың 29 шілдесіндегі жағдай бойынша

Мичиган университетінен тұтынушылық көңіл-күй индексі шілдеде маусымдағы 60,7 пункттен 61,8 пунктке дейін өсті, күтудің компоненті орташа бағдар 55 пунктке 58,6 пунктті құрады. Бөлшек сауда маусым айында 0,6% м/м (консенсус: +0,1% а/а) ұлғайды, бақылау тобы бойынша өсу 0,5% м/м (консенсус: +0,3% а/а) болды. Жалпы бизнестің көңіл-күйі жақсарды. S&P Global компаниясынан сервистік PMI шілдеде 55,2 тармаққа дейін өсті (консенсус: 53). Еңбек нарығы тұрақтылықты сақтауда: жұмыссыздық бойынша жәрдемақыға өтінімдер саны бір аптада 217 мыңға дейін қысқарды.

S&P 500 құрамына кіретін және екінші тоқсанның есептерін ұсынған компаниялардың 46% -ның шамамен 80% -ы EPS-ті болжамнан шамамен 6% -ға жоғары генерациялады. Ағымдағы және келесі жылдың қорытындылары бойынша көрсеткіш болжамдары сәйкесінше +8,5% -дан +13,6% -ға дейін +8,9 және +13,8% -ға дейін қайта қаралды.

Нарық фокусы

Алдағы бір жарым аптаның жаңалық күн тәртібін бірінші кезекте есептілік маусымы, оның ішінде ірі компаниялардың нәтижелері анықтайтын болады. Күшті импульсты сақтау және келесі тоқсанға және тұтастай алғанда жылға күтулердің жақсаруы «бұқалардың» көңіл-күйін қолдайды және ралли кеңеюін қолдайды, біз атап өткендей, ол өткен екі апта ішінде тоқтап қалды.

Алдағы апталардың басты макрорелизі 12 тамызда жарияланатын инфляцияның шілде айындағы деректері болады. Бұл статистика инвесторларға импорттық тарифтердің тұтыну бағаларының серпініне әсерін бағалауға мүмкіндік береді. Егер шілдеде де айқын өрлеу серпіні болмаса, бұл нарықтың инфляцияның транзиттік сипатына және алдағы айларда ФРЖ ставкаларының одан әрі төмендеуіне деген сенімін арттыруы мүмкін. Бұл ұзақ пайдаланылатын тауарларды өндiрушiлердiң, құрылыс салушылардың, жылжымайтын мүлiк секторы өкiлдерiнiң, шағын және орта компаниялардың АНС параметрлерiне неғұрлым тәуелдi акцияларындағы өсудi қолдайды.

Нарықтың қысқа мерзімді артық сатып алуының кейбір белгілеріне қарамастан, индикаторлардың кең жиынтығы түбегейлі кері бұрылу әлеуетін көрсетпейді. AAII деректері бойынша бөлшек инвесторлардың таза «бұқа» экспозициясы шамалы 3,8% -ды құрайды, осыған ұқсас көрініс кәсіби портфельдік басқарушылар тауашасында сақталады. Шілдедегі BofA сауалнамасынан көрініп тұрғандай, жаһандық портфельдік басқарушылар тарапынан АҚШ акцияларына аллокация маусымдағы -36% -ға қарсы -23% құрады, бұл одан әрі жақсару үшін айтарлықтай апсайдты көрсетеді. Біз экономикалық белсенділік пен еңбек нарығының салыстырмалы тұрақты жағдайына негізделген оптимистік болжамды орта мерзімді сақтаймыз.

Шағын капиталдандыру акциялары

Соңғы екі аптада Russell 2000 (ETF: IWM) 0,4%, Russell Microcap (ETF: IWC) 1,4% -ға өсті, ал S&P Small Cap 600 (ETF: IJR) 0,3% -ға төмендеді.

Шілде айының ортасынан бастап нарықтық раллидің кеңеюінің тоқтатылғанына қарамастан, сәуір айында құлдыраған сәттен бастап және қатерге деген тәбеттің өсуі аясында қалпына келген сәттен бастап қызығушылық өсу факторына айқын экспозициясы бар микрокомпаниялар мен залалды эмитенттерге қарай жылжып келе жатқаны байқалады. Бұл сауда белсенділігінің ұлғаюымен қатар жүреді және баға белгілеудің импульстік қозғалысын туындатады.

Сәуір ралли басталғаннан бері Russell Microcap Russell 2000 және S&P Small Cap 600-ді тиісінше 7,7% және 11% -ға басып озды, ал шілде айының басынан бастап бенчмаркалардың әрқайсысын 2% және 2,6% -ға басып озды. Тәуекелге деген қызығушылықтың артуының қосымша индикаторы сәуірдегі ең төменгі көрсеткіштен 65,6% -ға өскен залалды АТ-компаниялар индексінің динамикасы (Goldman Sachs Non-Profitable Tech Index) болып табылады. Осылайша, биржалық ойыншылар макроэкономикалық тәуекелдерді елемей отыр. Нарықтың жекелеген сегменттерінің қызып кету белгілері қысқа мерзімді перспективада раллидің жалғасуына кедергі келтірмейді.

31 шілдеде S&P Small Cap 600 индексінен 230 компания (38%) тоқсандық есептілікті ұсынды. Оның ішінде 90 эмитент қаржы секторын білдіреді. Оның біріктірілген EPS 7,9% -ға ж/ж өсті. Бұл компанияларға банк саласын қайта реттеу, кредиттеуді жандандыру, тәуекел құнын қалыпқа келтіру, сондай-ақ капитал нарықтарындағы белсенділікті сақтау қолдау көрсетеді. Осының аясында бір ай бойы консенсус-комьюнити өңірлік банктердің индексі (KRE ETF) бойынша таргеттерді көтерді. FactSet жыл деңгейінде $70,3 мақсатты бағасын белгіледі, бұл ағымдағы деңгейден 15,6% өсу әлеуетін болжайды. Алдағы бір жарым жылда инвестициялық қоғам шағын кәсіпорындардың есептерін бағалауды жалғастырады. S&P Small Cap 600 индексінен 231 және Russell 2000-нан 719 эмитент өз нәтижелерін ұсынады.

Кең нарық бойынша техникалық картина

Орта мерзімді техникалық көрініс S&P 500 үшін қолайлы болып қалады. RSI-ның асыра сатып алу аймағына шығуы (70 тармақтан жоғары) қысқа мерзімді негатив болып табылады, бұл табиғи түзетуді тудыруы мүмкін. Сонымен қатар RSI 70 белгісінен жоғары тұрған компаниялардың үлесі, сондай-ақ 50 күндік жылжымалы ортадан жоғары сауда жасайтын эмитенттердің пайызы нарықтың жоғары қайта бағалануы туралы белгі беретін деңгейден төмен қалып отыр. Осыдан келіп шығатыны, әлеуетті түзету мүлдем терең болмауы мүмкін және одан кейін өрлеу динамикасы қайта басталады.

Күтілетін сауда-саттық диапазоны

S&P 500 индексінің 6300-6500 тармақ диапазонындағы ауытқуларына бағдарланамыз.