Двухнедельный обзор фондовых рынков №332. «Быки» переключились на бигтех

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

Боковик на пиках

Вторая половина октября для DAX прошла в режиме консолидации вблизи исторических максимумов

Лидеры роста в индексе DAX Акция значение 17.10.2025 значение 31.10.2025 Изменение DAX Index 23 830,99 23 958,30 0,5% DBK GR Equity 28,78 30,95 7,5% CON GR Equity 60,78 65,28 7,4% P911 GR Equity 42,59 45,53 6,9% CBK GR Equity 29,74 31,51 6,0% ENR GR Equity 101,20 107,15 5,9% AIR GR Equity 201,60 213,15 5,7% HEI GR Equity 192,45 202,90 5,4% IFX GR Equity 32,70 34,27 4,8% FRE GR Equity 47,68 49,88 4,6% MBG GR Equity 53,44 55,88 4,6% RWE GR Equity 41,03 42,63 3,9% SRT3 GR Equity 228,60 237,20 3,8% MTX GR Equity 365,10 377,80 3,5%

| Акция | значение 17.10.2025 | значение 31.10.2025 | Изменение |

| DAX Index | 23 830,99 | 23 958,30 | 0,5% |

| DBK GR Equity | 28,78 | 30,95 | 7,5% |

| CON GR Equity | 60,78 | 65,28 | 7,4% |

| P911 GR Equity | 42,59 | 45,53 | 6,9% |

| CBK GR Equity | 29,74 | 31,51 | 6,0% |

| ENR GR Equity | 101,20 | 107,15 | 5,9% |

| AIR GR Equity | 201,60 | 213,15 | 5,7% |

| HEI GR Equity | 192,45 | 202,90 | 5,4% |

| IFX GR Equity | 32,70 | 34,27 | 4,8% |

| FRE GR Equity | 47,68 | 49,88 | 4,6% |

| MBG GR Equity | 53,44 | 55,88 | 4,6% |

| RWE GR Equity | 41,03 | 42,63 | 3,9% |

| SRT3 GR Equity | 228,60 | 237,20 | 3,8% |

| MTX GR Equity | 365,10 | 377,80 | 3,5% |

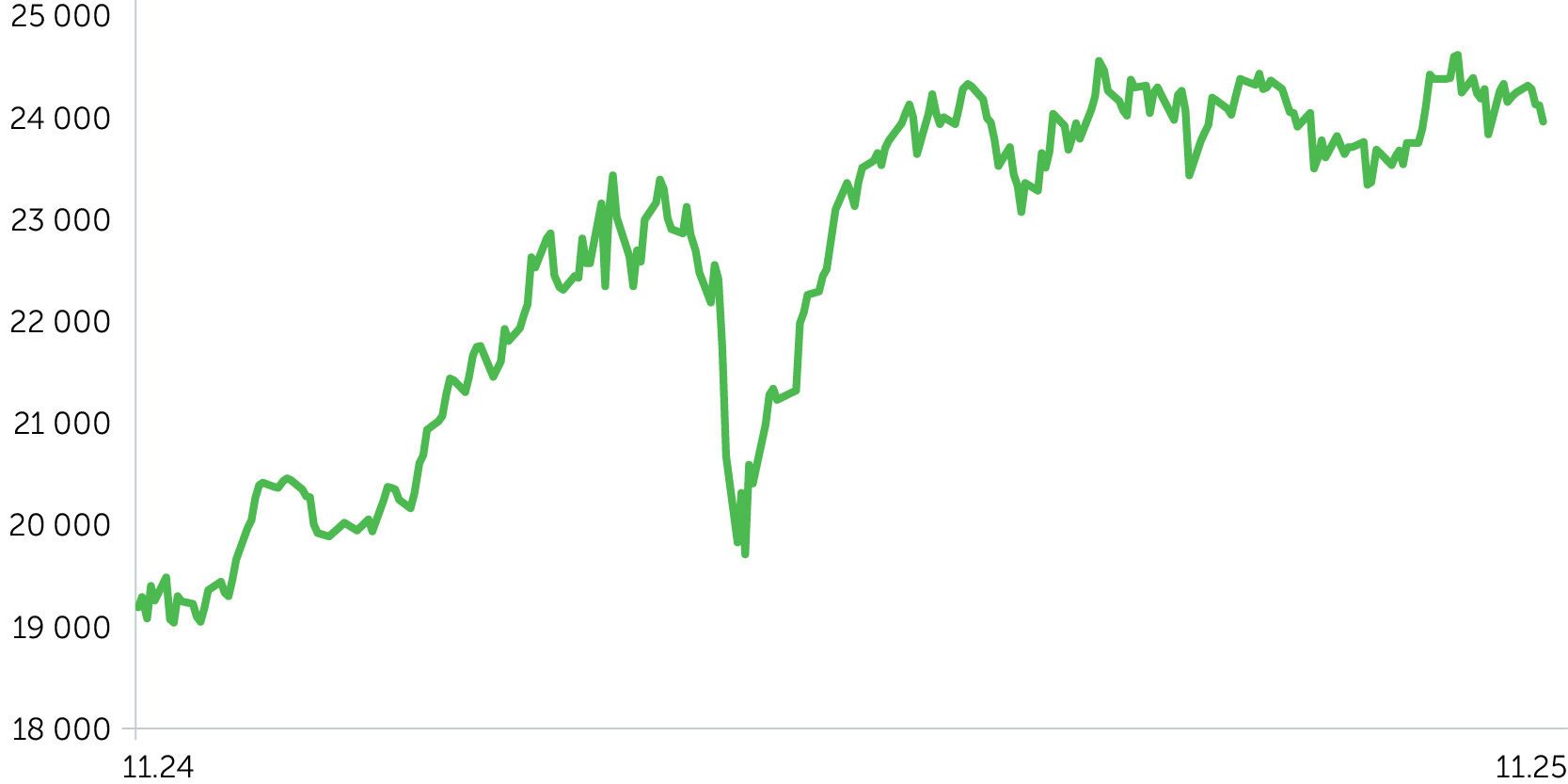

Динамика индекса DAX, 1 год

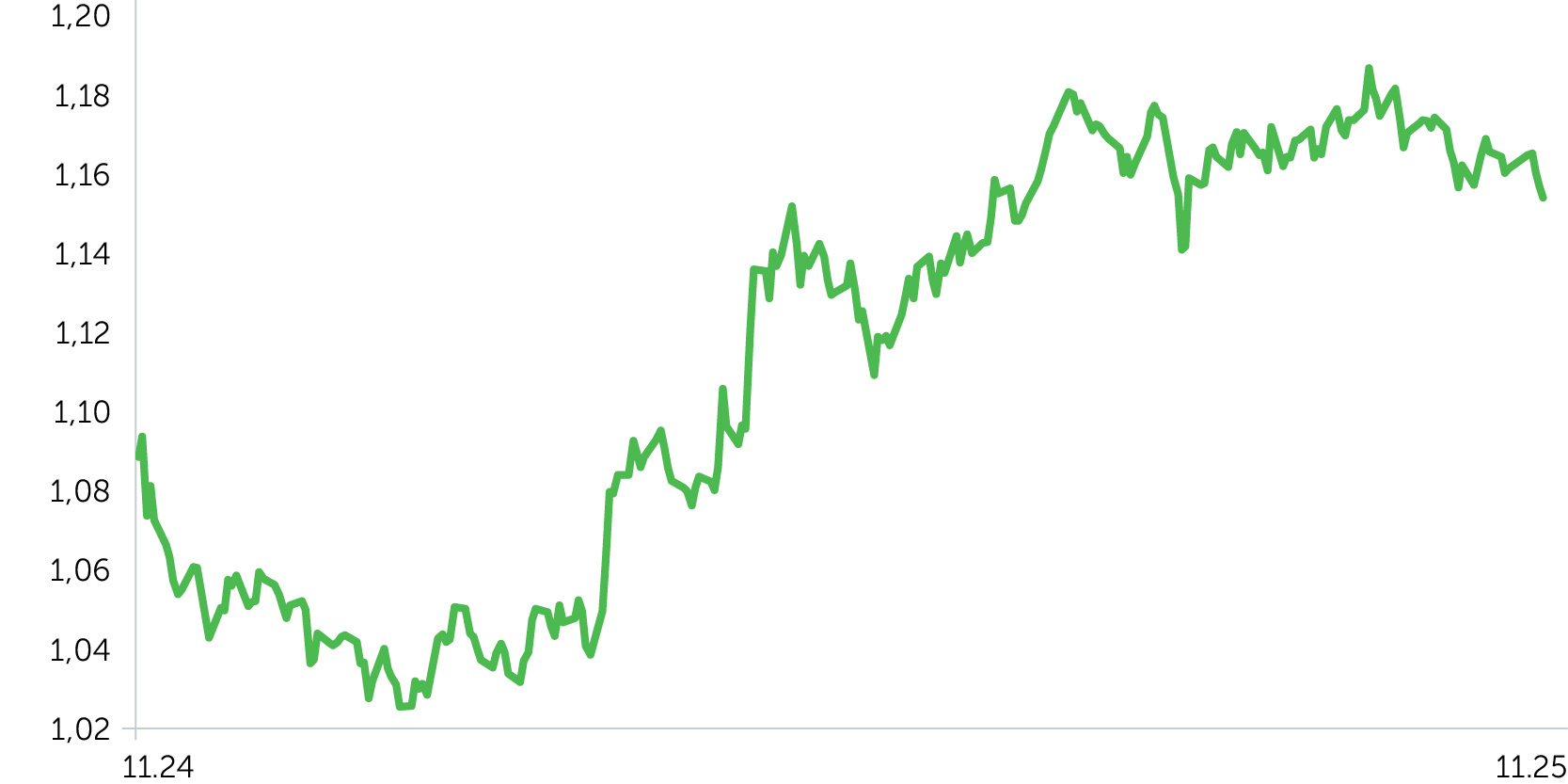

Динамика EUR/USD, 1 год

С 20 по 24 октября основной индекс немецкого фондового рынка DAX поднялся на 1,7%, компенсировав потери предыдущей недели. Позитивную реакцию рынка вызвало заявление президента США Дональда Трампа о возможности снижения импортных пошлин для КНР, если ее руководство пойдет на встречные шаги. Одновременно ослабли опасения вокруг банковского сектора, вызванные ранее выявленными проблемами у ряда американских региональных банков. В фокусе внимания была корпоративная отчетность. Результаты SAP за третий квартал превзошли средние ожидания рынка, что, несмотря на осторожный гайденс на весь 2025 год, вызвало рост акций софтверного гиганта на 2,2%. Слабые отчеты Texas Instruments, L’Oreal и Hermes оказали давление на котировки производителей полупроводников, потребительских товаров и предметов роскоши. В предпоследний день рассматриваемого периода поддержку «быкам» оказал энергетический сектор. После сообщения об ужесточении санкций США против России цены на нефть взлетели на 5%, а акции энергетиков поднялись на 2,7%. Более слабая, чем предполагали прогнозы, потребительская инфляция в Штатах за сентябрь усилила уверенность инвесторов в том, что ФРС продолжит снижение ставок. На этом фоне индекс широкого европейского рынка STOXX 600 закрылся на максимумах.

Последнюю неделю октября DAX завершил коррекцией на 1,2%. В начале этого периода рынок положительно отреагировал на новости о готовящемся торговом соглашении между Пекином и Вашингтоном. Затем инвесторы сосредоточились на неопределенности, связанной с дальнейшим курсом монетарной политики ФРС и ЕЦБ и данных инфляции в еврозоне. По итогам заседания FOMC, завершившегося 29 октября, ставка была ожидаемо снижена на 25 б.п. (за это решение выступили десять членов комитета, двое были против). В то же время ввиду ограниченного из-за шатдауна объема публикаций экономической статистики рынок стал закладывать в прогнозы паузу в снижении ставки ФРС в декабре. Вероятность дальнейшего смягчения денежно-кредитной политики в США после итоговой пресс-конференции и комментариев Джерома Пауэлла была пересмотрена с 85% до 68%. ЕЦБ сохранил ставку без изменений в третий раз подряд, отметив, что монетарные условия остаются комфортными, а экономические риски слабеют. Инфляция в еврозоне за октябрь замедлилась с сентябрьских 2,2% до 2,1%. Эти данные способствовали увеличению доли участников рынка, прогнозирующих сохранение ставки в регионе без изменений до конца текущего года и возвращения к ее снижению к середине 2026-го на 40%. Квартальные отчеты Adidas и Puma вызвали обвал их акций на 10% и 8,3% соответственно. У первой компании выручка в Северной Америке сократилась на 5%, вторая зафиксировала падение общего показателя на 15%. Котировки Deutsche Bank выросли на 5% после публикации отчетности за третий квартал, благодаря увеличению чистой прибыли.

Ключевые макропубликации и корпоративные отчеты предстоящих двух недель. 11 ноября институт ZEW опубликует индекс экономических настроений на текущий месяц (консенсус: 34 пункта). 12 ноября выйдет окончательная оценка инфляции в Германии за октябрь. 14 ноября появятся обновленные данные динамики ВВП еврозоны за третий квартал (консенсус: +1,3% г/г, предварительный результат: +1,5%). 20 ноября увидит свет индекс цен производителей за октябрь. Квартальный отчет 10 ноября представит Hannover Rueck, 11 ноября — Munich Re, 12–13 ноября результаты опубликуют RWE, E.ON, Infineon, Bayer, Siemens, Deutsche Telekom и Merck, 14 ноября — Allianz, 18 ноября — Siemens Energy.

Важные новости

- ВВП Германии подает признаки стагнации. По предварительной оценке, базовый показатель экономики в третьем квартале показал нулевую динамику после снижения на 0,2% кв/кв с апреля по июль. В сопоставлении год к году ВВП, как и предполагал консенсус, повысился на 0,3%. Торможение роста было вызвано сокращением экспорта, тогда как объем инвестиций в машины и оборудование увеличился.

- Инфляция в Германии продолжает замедляться. В октябре индекс потребительских цен вырос на 2,3% г/г после 2,4% в сентябре, хотя прогнозировалось его повышение на 2,2%. Эта динамика объясняется снижением темпа роста цен на продукты питания (с 2,1% до 1,3%). В секторе услуг инфляция ускорилась с 3,4% до 3,5%.

- Деловой климат в Германии по версии Ifo улучшается. Соответствующий индекс с сентябрьских 87,7 пункта поднялся до 88,4 в октябре при консенсусе 88, что было обусловлено ростом оптимизма бизнеса относительно будущих промышленных заказов.

Ожидания и стратегия

DAX продолжает двигаться в среднесрочном диапазоне в 23,3–24,5 тыс. пунктов. Учитывая недавнюю коррекцию в рамках боковика, прогнозируем восстановление к 24,4 тыс. пунктов в ноябре. В этом случае можно ждать попытку бенчмарка выйти за верхнюю границу обозначенного коридора. Вместе с тем индексу важно удержаться выше 23,3 тыс. пунктов: пробой этого уровня вниз будет означать более масштабную коррекцию.