Двухнедельный обзор фондовых рынков №328. В ожидании перемен

Обзор на 8 сентября

Глобальная картина

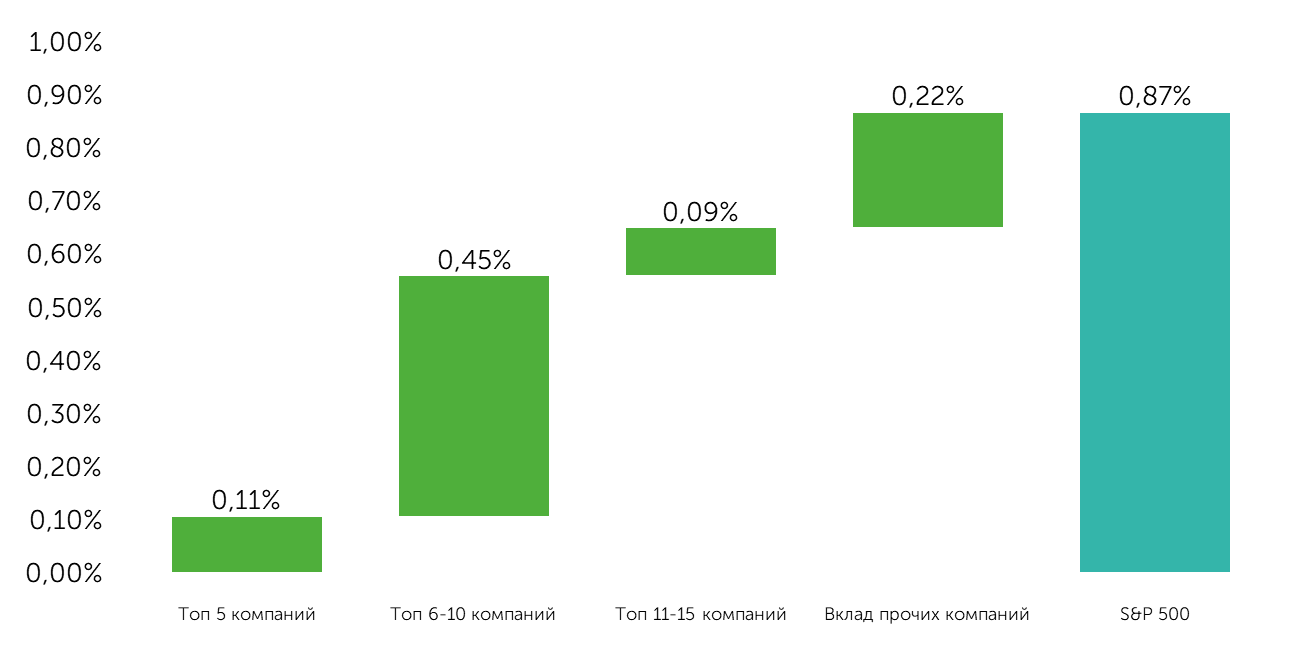

По итогам последнего двухнедельного периода индекс S&P500 вырос на 0,9%, NASDAQ 100 — на 1,4% и Dow Jones — на 0,5%. Ротация из крупных компаний пользу мелких и средних продолжилась: избыточная доходность индекса Russell 2000 составила 1,7%, MidCap 400 — 1,1% При этом концентрация роста индекса сохраняется: топ-15 компаний обеспечили 75% всего результата широкого рынка.

Вклад в динамику S&P 500

Источник: FactSet, Freedom Broker

Волатильность оставалась повышенной, в том числе из-за расширяющегося вмешательства государства в экономику. Администрация президента приняла решение о покупке 10% акций Intel (INTC). Ранее Пентагон вошел в капитал компании по добыче РЗМ MP Materials (MP). В фокусе внимания оставались попытки давления на ФРС со стороны Трампа как вербального, так и фактического характера. Так, член совета управляющих Лиза Кук была отстранена главой государства от должности по обвинению в мошенничестве с ипотечным займом.

Сильные отчеты представили бенефициары ИИ-тренда NVIDIA (NVDA), Broadcom (AVGO), Oracle (ORCL). Неблагоприятный информационный фон складывается вокруг ряда компаний сектора Consumer Discretionary, включая Tesla (TSLA), которая отчиталась о сокращении продаж, а также о снижении числа регистраций новых автомобилей в июле на 40% в Европе. Руководство Lululemon Athletica (LULU) отмечает ослабление спроса, в первую очередь в США, где сопоставимые продажи снизились на 3% г/г. Одним из наиболее важных ньюсмейкеров с точки зрения вклада в ралли на фондовых площадках стала Alphabet (GOOGL), котировки которой выросли 3 сентября на 8% после судебного решения, которое позволило корпорации сохранить ключевые активы, несмотря на достаточно длительную серию обвинений в несоблюдении антимонопольного законодательства на рынках присутствия.

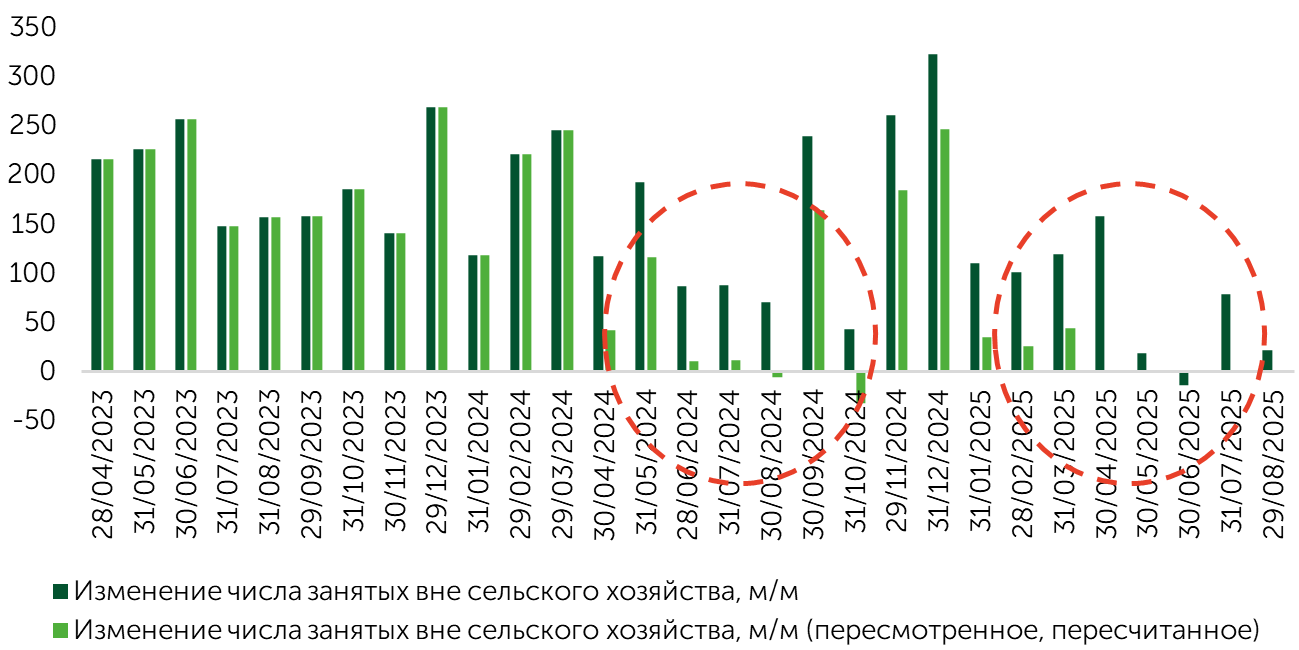

Одним из важнейших макроэкономических событий рассматриваемого периода стал отчет Минтруда за август. Рынок занятости продолжает демонстрировать активное охлаждение, риски усиливаются. Число новых рабочих мест в прошлом месяце выросло на 22 тыс. против ожиданий на уровне 75 тыс., июльский результат был пересмотрен с 73 тыс. до 79 тыс. Таким образом, после некоторого оживления, которое наблюдалось в июле после слабых данных за май и июнь, августовская статистика вновь указала на существенное охлаждение найма. Число открытых вакансий в июле составило 7,18 млн против ожиданий на уровне 7,38 млн. Июльский показатель скорректирован с 7,43 млн до 7,36 млн. Динамика этих метрик указывает на возобновление тренда на снижение числа открытых вакансий и сигнализирует об ослаблении спроса на труд. 9 сентября вышли обновленные данные количества новых созданных рабочих мест с апреля 2024-го по март 2025-го. Результат оказался на 911 тыс. меньше первоначального при консенсусе снижения на 800 тыс. Таким образом, проблемы на рынке труда носят более системный характер и являются не только следствием всплеска неопределенности из-за тарифных рисков, но и результатом сдерживающей ДКП. При этом, несмотря на замедление найма, заметного сокращения численности персонала не наблюдается. Это сигнализирует о в целом приемлемом состоянии рынка труда.

Изменение числа занятых вне сельского хозяйства, м/м

Источник: BLS, FactSet, Freedom Broker

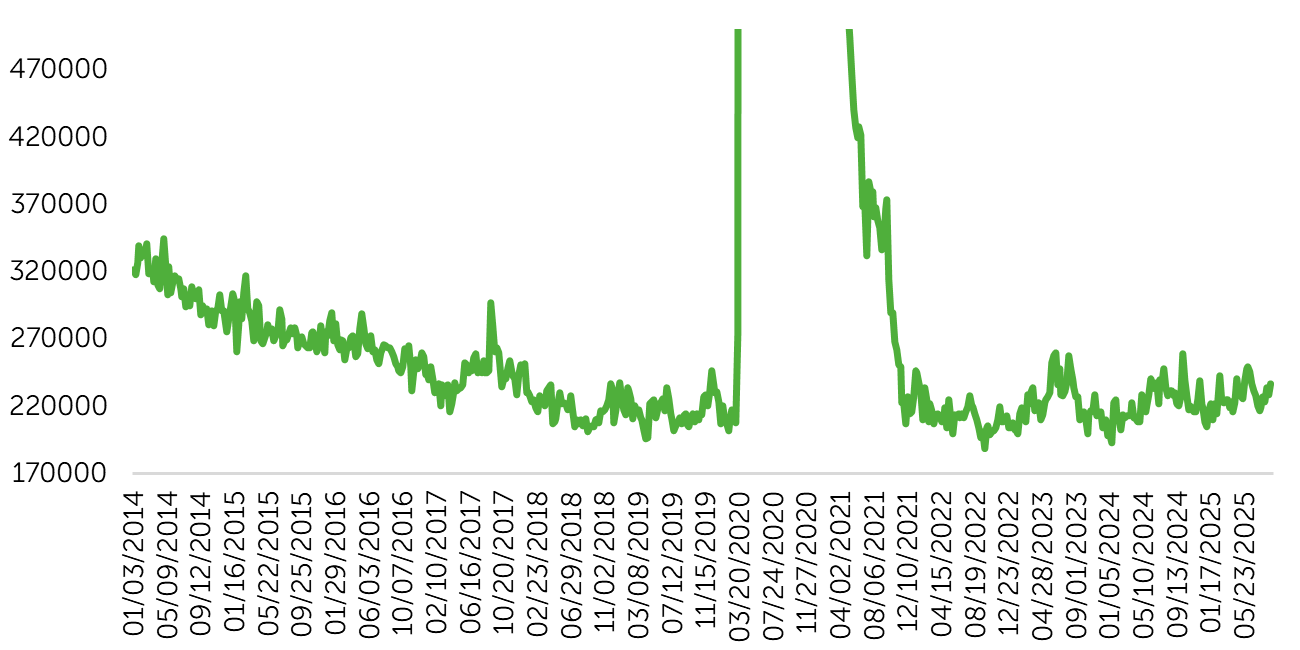

Первичные заявки на пособие по безработице, США

Источник: U.S. Department of Labor, FactSet

Следствием крайне слабой статистики по рынку труда стала небольшая фиксация прибыли инвесторами, пересмотревшими вверх вероятность снижения ставки на ближайшем заседании ФРС, в том числе возможность ее уменьшения сразу на 50 базисных пунктов. На текущий момент большинство участников рынка полагает, что экономическая активность несколько замедлилась, состояние рынка труда ухудшилось, но пока не находится в критичной ситуации. На этом фоне в цены закладывается потенциальное улучшение макроэкономической активности на фоне потенциального снижения ставок регулятором.

Фокус рынка

Ключевым событием ближайших недель станет заседание ФРС. Фьючерсы на ключевую ставку закладывают ее пересмотр вниз в 100% случаях. После публикации данных по рынку труда вероятность стандартного снижения на 25 б.п. снизилась до 88,2%, а оценка шансов на уменьшение ставки сразу на 50 б.п. достигла 11,8%. Аналитики Freedom Broker склоняются к тому, что регулятор ограничится снижением на 25 б.п., так как более активное смягчение монетарных условий способно напугать участников рынка. Подобные действия можно напрямую интерпретировать как признание значительных проблем на рынке труда и потенциальную слабость экономической активности. В то же время мы не можем исключать подобного действия, так как годом ранее ФРС пошла по пути более быстрого смягчения денежно-кредитной политики. Крайне значимыми для инвестсообщества будут прогнозы регулятора в отношении инфляции и ставок и состояния экономики в целом. Наиболее предпочтительным исходом заседания было бы сохранение ранее данных ориентиров по экономической активности.

Кроме того, в центре внимания будут данные розничных продаж за август, которые позволят оценить состояние потребления: замедление роста расходов может сигнализировать об усилении экономических рисков на фоне охлаждения рынка труда. Интерес будут представлять статистика промпроизводства, динамика заказов на товары длительного пользования и данные PMI (вероятно, основной фокус будет обращен на компоненты занятости и цен).

Смягчение ДКП может оказать положительный эффект на чувствительные ставкам сектора товаров длительного пользования и товаров для дома, на промышленные, добычные, финансовые, строительные компании, автопром. Перспективы удачно отчитавшихся представителей ИТ-сектора, сделавших ставку на развитие ИИ, поддерживают ожидания двузначных темпов роста EPS в следующие два года. Все это указывает на то, что ротация может быть достаточно вялой и приводить лишь к некоторым локальным отставаниям по динамике отрасли хайтек против чувствительных к ставкам индустрий. Технологические компании имеют крайне сильный внутренний драйвер, помимо общего состояния экономики. Мы рекомендуем осторожно наращивать экспозицию на чувствительные к ставкам сегменты рынка.

Несмотря на признаки усиливающегося охлаждения рынка труда, его состояние далеко от критического: тренд на увольнения остается нормальным, неопределенность связана с внешнеторговой политикой США. Наблюдаемые на текущий момент тенденции в экономике указывают на достаточно устойчивый спрос, который, вероятно, будет поддержан реализацией налогового законодательства (OBBBA), которое, по нашим оценкам, может добавить 0,2–0,3% к росту ВВП в следующем году.

Акции малой капитализации

За последние две недели индекс Russell 2000 (ETF: IWM) прибавил 5,4%, S&P Small Cap 600 (ETF: IJR) вырос на 4,2%, а индекс микрокапитализированных компаний Russell Microcap (ETF: IWC) поднялся на 4,9%. Таким образом, малый эквити-сегмент существенно опередил широкий рынок, превзойдя доходность S&P 500 более чем на 3 п.п., что свидетельствует о постепенном расширении ралли.

Ключевым драйвером движения стало выступление Джерома Пауэлла на симпозиуме в Джексон-Хоуле. Глава ФРС заявил, что регулятор рассматривает возможность снижения ключевой ставки уже в сентябре, что поддержало наиболее чувствительные к динамике процентных ставок сегменты. На этом фоне Russell 2000 22 августа прибавил 3,85%. Дополнительным аргументом в пользу сентябрьского смягчения политики стал блок свежих данных по рынку труда: в августе безработица выросла до 4,32%, а динамика найма оставалась слабой. Однако участники рынка трактуют этот сигнал прежде всего как проявление «мягкой посадки» экономики, а не признак рецессии, продолжая активно выкупать коррекции в рисковых активах.

В целом формируются прочные фундаментальные предпосылки для дальнейшего расширения ралли. Они базируются не только на возросших ожиданиях двух-трех снижений ставки до конца года, но и на трансформации прогнозов по восстановлению прибыли в малом эквити-сегменте. После уверенного роста EPS индекса на 19% г/г по итогам второго квартала прогнозируется ее повышение на 30,1% г/г по итогам 2025-го и на 40,2% г/г в 2026 году.

Техническая картина

Техническая картина для S&P 500 в целом остается благоприятной: ни существенных разворотных паттернов, ни состояния перекупленности не наблюдается. С точки зрения ширины рынка апсайд сохраняется, так как доля компаний, RSI которых выше 70 пунктов, а также доля акций, торгуемых выше 50-дневной MA, не указывают на перегрев. При этом движущиеся в рамках узкого восходящего канала котировки близки к верхней его границе, в связи с чем можно ожидать коррекцию к зоне 6460–6475 пунктов.

Ожидаемый торговый диапазон

Ориентируемся на движения индекса S&P 500 в диапазоне 6400–6600 пунктов.