Двухнедельный обзор фондовых рынков №328. В ожидании перемен

Внеплановая распродажа

К концу первой декады сентября локальные биржевые инструменты переместились в красный сектор

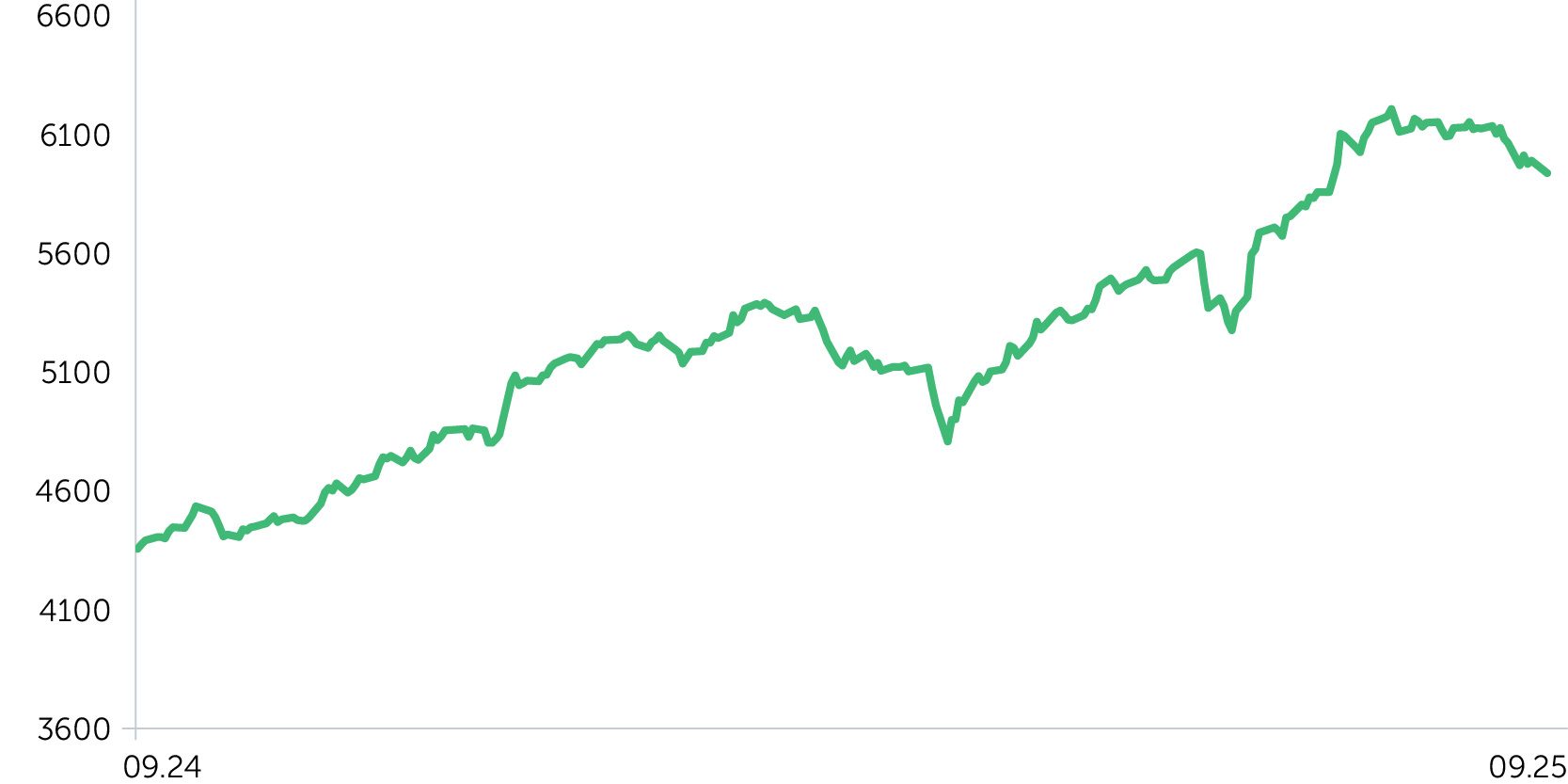

Динамика DFM General Index, 1 год

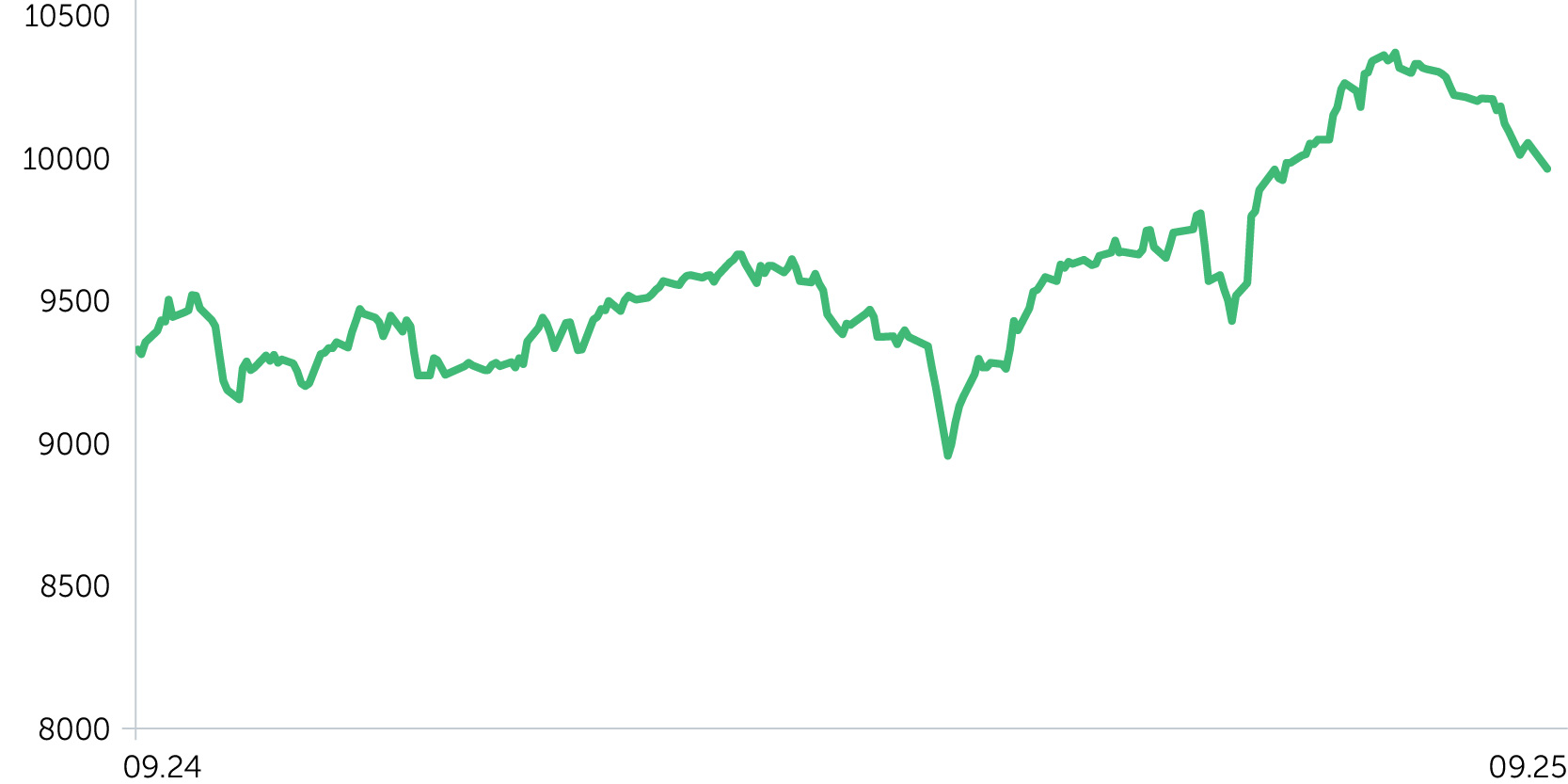

Динамика UAE ESG Index, 1 год

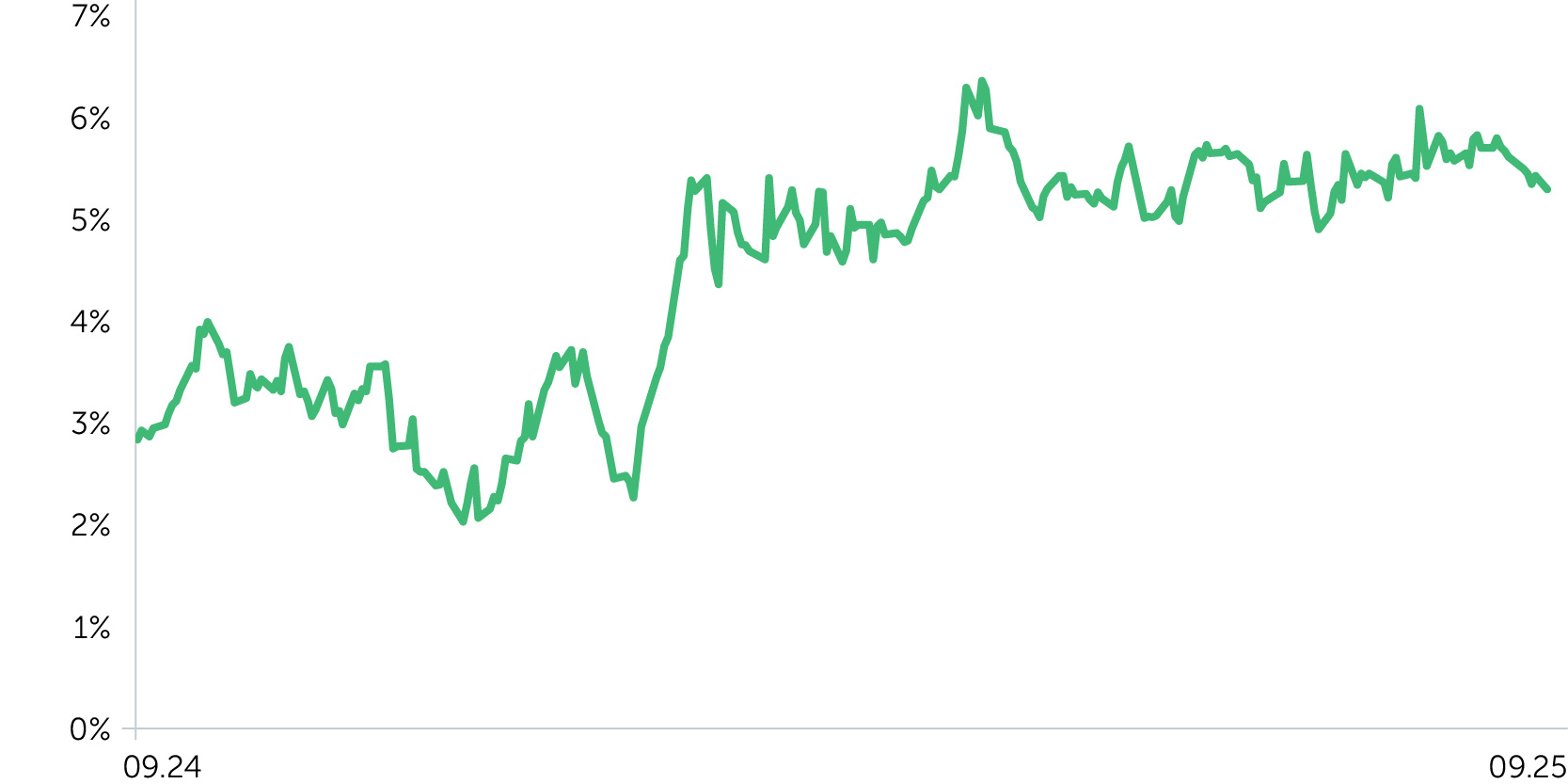

Доходность, форвардная ставка 1м10л, ОАЭ, 1 год

Нефть марки Brent, 1 год

С 26 августа по 8 сентября на фондовых площадках Эмиратов наблюдалась коррекция, в среднем составившая 2,9%. Индекс Dubai Financial Market (DFM) снизился на 3,3%, в то время как Abu Dhabi Securities Exchange (ADI) потерял 2,4%. Цена на нефть марки Brent за этот период снизилась на 4%. Тенденция рынков синхронизировалась с динамикой котировок нефти за эти недели, даже положительные новости по динамике ставок ФРС не смогли поддержать рынок.

Отраслевая динамика была разнонаправленной. Финансовый сектор снизился в среднем на 2,2%, акции поставщиков коммунальных услуг поднялись в пределах 2,75%. Среди крупных компаний значительный рост показали котировки Abu Dhabi National Energy Company (TAQA), которые прибавили 4,2% на фоне стратегических приобретений и полученного финансирования для проектов в Саудовской Аравии. Ценные бумаги ADNOC Gas подешевели на 0,88%, акции Abu Dhabi Commercial Bank (ADCB) упали на 12,1% под влиянием допэмиссии объемом более $1,5 млрд с дисконтом около 30% к цене закрытия 4 сентября.

Доходность казначейских облигаций ОАЭ снизилась на 40 базисных пунктов, в то время как доходность трежерис США уменьшилась на 17 базисных пунктов, в целом повторяя среднесрочную динамику ставок ФРС.

Новости экономики

- Участники сделки ОПЕК+ договорилась об увеличении добычи нефти на 137 тыс. баррелей в сутки в октябре.

- Дирхам ослаб примерно на 8% по отношению к британскому фунту, что сделало недвижимость в Дубае более доступной для покупателей из Великобритании. Девелоперы Binghatti, Danube, Damac и Aldar на этом фоне открывают офисы продаж в Лондоне и запускают ориентированные на британских клиентов проекты. Инвестиции граждан Соединенного Королевства в недвижимость Дубая во втором квартале выросли на 62% г/г, обеспечив им лидерство в этой категории вложений.

- ОАЭ представили K2 Think — компактную и мощную открытую модель искусственного интеллекта с 32 миллиардами параметров, разработанную MBZUAI и G42.

Новости компаний

- Abu Dhabi National Energy Company (TAQA: +4,2%) успешно привлекла почти $4 млрд финансирования для строительства газотурбинных электростанций Rumah 2 и Al Nairyah 2 в Саудовской Аравии. Проекты осуществляются в рамках партнерства с JERA и AlBawani Capital. Мощность этих предприятий суммарно составит примерно 3,6 ГВт, при этом договоры на выкуп электроснабжения (PPA) оформлены на 25 лет.

- Акции ADNOC Gas (ADNOCGAS: -0,88%) войдут в индекс FTSE Emerging, что повысило интерес к ним институциональных инвесторов. К дате включения в состав бенчмарка, 22 сентября, ожидается приток до $250 млн в капитал компании.

- Abu Dhabi Commercial Bank (ADCB: -12.1%) утвердила право на первичное размещение акций (rights issue) на сумму до 6,1 млрд дирхамов (примерно $1,66 млрд). Эмитент выпустит до 592,2 млн новых долевых бумаг по цене 10,3 за единицу. Эта стоимость включает номинал в 1 дирхам и надбавку 9,3 дирхама, что обеспечивает дисконт 30% к цене закрытия 4 сентября. Mubadala Investment Company, крупнейший акционер банка, подтвердил полную поддержку и намерение разместить все свои акционерные доли в рамках предложения.

Ожидания на предстоящие две недели

Повышение вероятности ужесточения санкций в отношении российского нефтегазового сектора и слабый сезонный спрос на углеводороды оказывают давление на котировки нефти. На этом фоне котировки энергетического сектора, вероятно, будут колебаться в боковике. Однако, на наш взгляд, потенциал их роста в значительной степени исчерпан. Негативное влияние импортных пошлин США на международную торговлю и увеличение квот на добычу нефти странами ОПЕК+ могут привести к существенному падению цен. С начала года квоты были увеличены на 1,9 млн баррелей в сутки (б/с), а фактический уровень добычи (по состоянию на май) вырос на 0,6 млн б/с. Интерес к локальному рынку продолжает увеличиваться благодаря сильным отчетам представителей финансового сектора. Рынок характеризуется очень низким уровнем ликвидности и объема капитала в публичных инструментах в сравнении с развитыми площадкам. Учитывая это, мы ожидаем, что приток иностранных инвестиций позволит дальше показывать хорошую сравнительную динамику в сопоставлении с S&P 500 при условии затухания локальных конфликтов в регионе. Текущую коррекцию рынка оцениваем как временное явление, хотя она может продолжиться в ближайшие две недели.