Двухнедельный обзор фондовых рынков №332. «Быки» переключились на бигтех

Обзор на 4 ноября

Глобальная картина

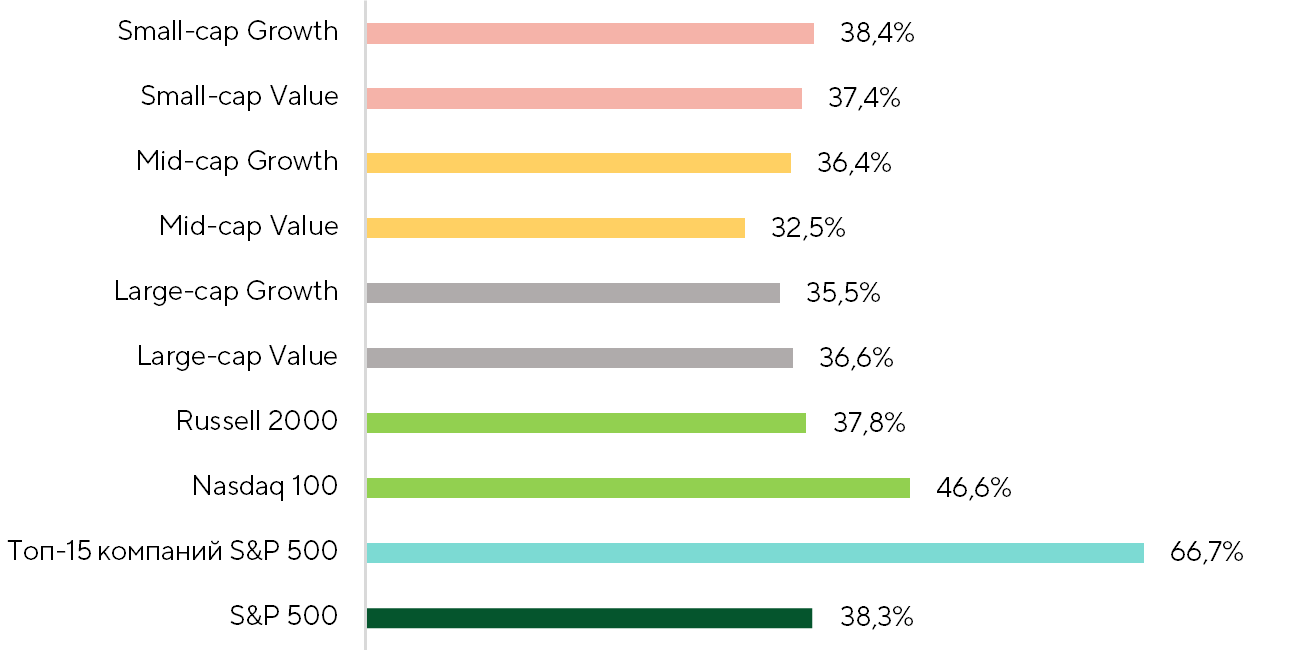

За прошедшие две недели крупнейшие американские индексы продемонстрировали положительную динамику. S&P 500 вырос на 1,8%, NASDAQ 100 поднялся на 3,4%, Dow Jones прибавил 0,7%, что сопровождалось примечательной ротацией капитала. Показатели широты рынка указывают, что доля компаний с положительной доходностью была скромной (см. график ниже), в плюсе оставались в основном крупнейшие корпорации: среди топ-15 компаний по капитализации в индексе S&P 500 на положительной территории торговались 67%, тогда как по всему индексу этот показатель составил лишь 38%. В Russell 2000 рост продемонстрировали 37,8% эмитентов, что подтверждает узкую направленность покупок.

Широта рынка: доля компаний с позитивной доходностью

Источники: FactSet, Freedom Broker

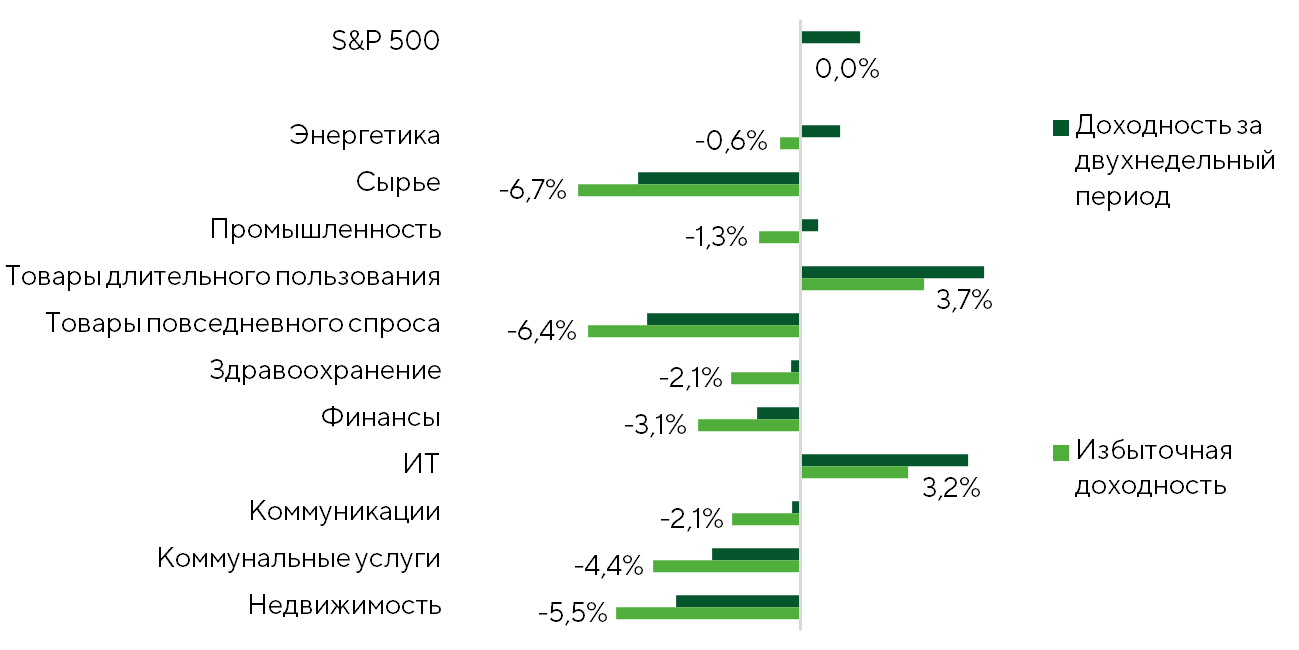

Избыточная доходность основных фондовых индексов США

Источники: FactSet, Freedom Broker

Наибольшая активность «быков» наблюдалась в акциях ИТ-сектора и производителей потребительских товаров длительного пользования. Именно в этих двух категориях эмитентов большинство относятся к megacap. В результате перетока капитала в бигтех котировки NVIDIA (NVDA) выросли на 13,3%, а ее капитализация установила новый максимум на отметке $5 трлн. Акции Alphabet (GOOG/GOOGL) поднялись на 10,6%, а бумаги Amazon (AMZN) взлетели на 17,3%.

Главной причиной изменения сентимента стали итоги заседания ФРС. Регулятор ожидаемо снизил ставку, однако определяющим моментом стали заявления Джерома Пауэлла, сделанные на итоговой на пресс-конференции. Он подчеркнул сохранение гибкой монетарной политики и отметил, что снижение ставки в декабре не является предрешенным. Кроме того, Пауэлл назвал задержки выхода важной макростатистики из-за продолжающегося шатдауна фактором усиления неопределенности в оценках состояния экономики. На этом фоне вероятность снижения ставки в декабре на рынке фьючерсов была пересмотрена с 84,8% до 62,6%, а на платформе Polymarket — с 90% до 65%. Коррекция ожиданий охладила аппетит к риску и спровоцировала частичную ротацию капитала.

По прогнозам Polymarket, шатдаун завершится к 15 ноября, продлившись рекордные 45 дней. В этой связи публикация макроданных остается крайне ограниченной.

Детали заседания ФРС

Итоги заседания ФРС можно подытожить так: Пауэлл проявил осторожность, а декабрь обещает стать самым неопределенным месяцем для регулятора.

В полном соответствии с ожиданиями рынка Федрезерв снизил ставку на 25 б.п. и объявил о завершении программы количественного ужесточения (QT) с 1 декабря. За снижение ставки проголосовали 10 членов комитета. Ставленник Белого дома в совете управляющих Стивен Миран выступил за пересмотр ставки сразу на 50 б.п., а глава ФРБ Канзас-Сити Джеффри Шмид предпочел бы оставить ее без изменений. На пресс-конференции Пауэлл отметил, что риски ускорения инфляции остаются повышенными, а рынок труда охлаждается, что создает для регулятора сложный сценарий. Завершение QT председатель ФРС объяснил достижением «достаточного уровня резервов» в банковской системе, уточнив, что поступления от погашения ипотечных бумаг будут реинвестироваться в казначейские облигации. Главным новым сигналом стало признание серьезных разногласий внутри комитета относительно дальнейших шагов в декабре. Кроме того, Пауэлл подчеркнул, что замедление рынка труда во многом связано со снижением иммиграции, что уменьшает число аргументов в пользу активного пересмотра ДКП. В заключение глава ФРС заявил: «Если мы сомневаемся, то лучше не менять политику». Его выступление охладило чрезмерные ожидания рынка относительно интенсивности смягчения монетарных условий в декабре, подтвердив приверженность регулятора гибкому, но сдержанному подходу.

Инфляция

Несмотря на продолжающийся шатдаун, 24 октября все же была опубликована статистика индекса потребительских цен за сентябрь. Основные данные были собраны еще до приостановки работы правительства, а значимость отчета для заседания ФРС 28–29 октября обусловила его публикацию. Общий и базовый CPI выросли на 0,31% и 0,23% м/м при консенсусе 0,4% и 0,3% соответственно. В годовом выражении оба показателя увеличились на 3%.

Главной причиной более быстрого повышения общего CPI в сопоставлении месяц к месяцу стал рост цен на топливо, составивший 1,51% м/м, в том числе бензин подорожал на 4,2% м/м с учетом сезонности. Однако этот фактор носит временный характер. Мы прогнозируем удешевление топлива в октябре примерно на 1,5%, при среднегодовом повышении его стоимости в пределах 1,3%. В остальном отчет не содержал негативных сюрпризов. Незначительно выросли цены на услуги отдыха (+0,4% м/м), но в среднем за последние три месяца их темпы роста остаются умеренными — около 0,22% м/м. В целом отчет подтвердил постепенное ослабление инфляционного давления в экономике.

Сезон отчетов

Для компаний крупной капитализации сезон отчетности подходит к завершению. Результаты уже представили более 80% компаний из индекса S&P 500. Судя по ним, корпоративный сектор США сохраняет уверенный позитивный импульс. Совокупный рост прибыли на акцию (EPS) за третий квартал составил 12,7% г/г при первоначальном консенсусе на уровне 7%.

Основной вклад (79%) в повышение прибыли внесли ИТ-компании, у которых показатель в среднем увеличился на 26,9%, а также финансовый сектор с приростом 23,6%. У производителей полупроводников EPS поднялась на 48,2% г/г, у разработчиков программного обеспечения — на 22,7% г/г.

Сильная корпоративная отчетность способствовала пересмотру прогнозов роста прибыли на 2025–2026 годы с 10,9% и 13,6% г/г до 11,6% и 13,7% г/г соответственно.

Фокус рынка

В ближайшие полторы недели внимание инвесторов будет сосредоточено на заседании Верховного суда по иску об импортных пошлинах, введенных Дональдом Трампом, и на развитии ситуации вокруг шатдауна.

5 ноября Верховный суд США провел слушания по делу о законности тарифов, введенных Трампом на основании Закона о международных чрезвычайных экономических полномочиях. Судьи выразили сомнения в том, вправе ли президент вводить подобные пошлины без одобрения Конгресса. Главный вопрос заключается в том, являются ли тарифы регуляторным инструментом, как утверждает администрация президента, или же это налог, регулирование которого относится к исключительным полномочиям Конгресса. Если судебный вердикт окажется не в пользу Белого дома, это повлечет возврат средств, вызовет административные трудности и создаст необходимость поиска новых юридических механизмов для регулирования импорта. Исход дела станет важным прецедентом. Если суд встанет на сторону Трампа, это укрепит исполнительную власть и будет способствовать реализации стратегии America First. Противоположное решение восстановит контроль Конгресса над тарифной политикой. На макроуровне исход способен повлиять на цепочки поставок, инфляцию и рыночные настроения. Согласно прогнозам Polymarket, вероятность отмены тарифов оценивается в 75%, хотя на реализацию этого решения потребуется некоторое время.

Среди макроданных основным ориентиром должна стать статистика CPI за октябрь, запланированная на 13 ноября (консенсус: +3% г/г). Однако в случае продолжения шатдауна релиз может не состояться. Сенат уже 14 раз не смог согласовать временное финансирование, перспективы выхода из кризиса остаются неопределенными. По данным соцопросов, большинство американцев возлагают ответственность за шатдаун на администрацию Трампа и республиканцев в целом, что усиливает политическое давление, но пока не ведет к компромиссу. По оценкам Бюджетного управления Конгресса, затяжной шатдаун может сократить ВВП в четвертом квартале и усилить волатильность на фондовых площадках.

До середины ноября квартальные результаты представят 17 компаний из S&P 500. В центре внимания будут отчеты NVIDIA и Walmart (WMT). От лидера индустрии микроэлектроники ждут высокой прибыли на акцию, и любой негативный сюрприз способен вызвать резкие колебания котировок всего сектора.

В целом баланс рисков сместился в сторону осторожности из-за внешнеполитических и макроэкономических факторов. В то же время сильные корпоративные результаты поддерживают позитивный настрой. Мы по-прежнему прогнозируем достижение S&P 500 уровне 6900 пунктов до конца текущего года и 7500 пунктов — в следующем. При этом важно помнить, что более высокие мультипликаторы ИТ-сектора по сравнению с десятилетними средними отражают структурное ускорение роста, а не отрыв оценок от реальности.

Акции малой капитализации

За последние две недели, к середине первой декады ноября, Russell 2000 снизился на 1,1%, S&P Small Cap 600 скорректировался на 1,2%, а наиболее волатильный Russell Microcap упал на 2%. Динамику этих индексов обусловили итоги заседания ФРС, которое, как мы уже упомянули, привело к ротации капиталов. Инвесторы остаются восприимчивыми к вопросам дальнейшего смягчения ДКП, а осторожная риторика Пауэлла оказала давление на чувствительные к ставкам активы.

Квартальную отчетность за рассматриваемый период представили чуть менее половины компаний из индекса S&P Small Cap 600. Их совокупный рост прибыли на акцию составил 20,1% г/г при консенсусе лишь 11,2% г/г. Это подтверждает выход малых компаний из рецессии прибыли и формирует прочный фундамент для возобновления интереса к сегменту.

В ближайшие недели внимание инвесторов, вероятно, останется сосредоточено на корпоративных результатах и макроэкономических событиях. Мы ожидаем постепенное увеличение широты ралли, но сохраняем осторожность, так как внешние факторы способны вызывать краткосрочные всплески волатильности.

Техническая картина

Техническая картина по индексу S&P 500 в целом остается благоприятной: бенчмарк движется внутри восходящего тренда. С RSI выше 70 пунктов (уровень перегрева) торгуется лишь 5,4% компаний при среднем пятилетнем значении 6,7%. Доля компаний, чьи котировки находятся над 50-дневной скользящей средней, из-за ротации сократилась с 53% до 40%, но это не указывает на потерю импульса роста, сигнализируя лишь о временной передышке.

Ожидаемый торговый диапазон

Ориентируемся на движения индекса S&P 500 в пределах 6600–6950 пунктов.