Двухнедельный обзор фондовых рынков №341. Очевидное невероятное

Новости компаний в поле зрения наших аналитиков

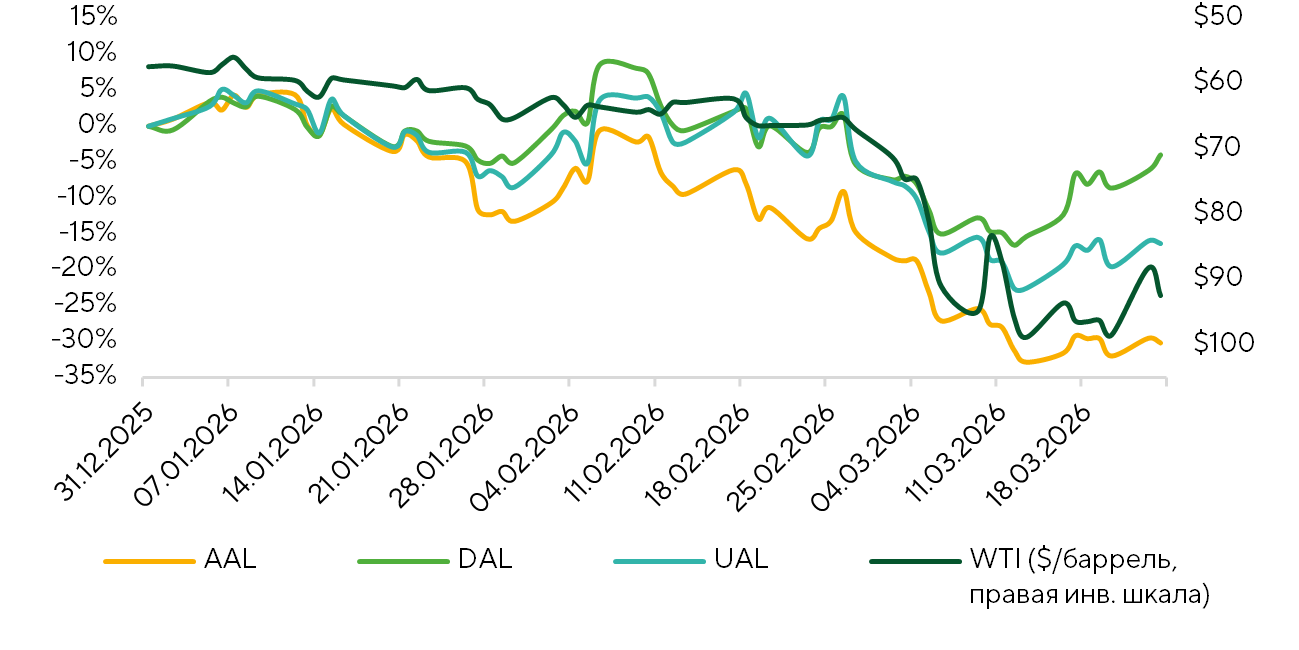

Delta Air Lines, United Airlines и American Airlines

На состоявшейся 17 марта конференции J.P. Morgan топ-менеджмент ведущих авиакомпаний дал оценки состояния отрасли. Спрос на авиаперевозки в США остается очень сильным. Delta Air Lines (DAL), United Airlines (UAL) и American Airlines (AAL) отмечают рекордные недели бронирований и двузначный рост выручки, особенно в премиальном сегменте и со стороны корпоративных клиентов. При этом скачок в ценах на топливо увеличивает расходы отрасли на сотни миллионов долларов. Лидеры «большой тройки» делают ставку на бренд лояльных клиентов и премиальный продукт, рассчитывая переложить значительную часть дополнительных затрат в цены на билеты. Наиболее уязвимыми выглядят лоукост-сегмент. Менеджмент United прогнозирует сохранение высоких цен на нефть как минимум до 2027 года и уже анонсировал временное сокращение около 5% расписания во втором и третьем кварталах 2026-го, в основном за счет ночных и промежуточных рейсов, а также урезания числа полетов через Чикаго и приостановки маршрутов в Тель-Авив и Дубай. Авиаперевозчики заявляют, что контролируют маржинальность своих бизнесов, однако рынок и аналитики Freedom Broker скептически оценивают возможность полной компенсации потерь от роста цен на топливо.

Инвертированная динамика нефти и акции авиаперевозчиков.

Источники: FactSet, Freedom Broker

Barrick, Newmont и Agnico Eagle

На неделе к 20 марта цены на золото обвалились более чем на 10%, что нехарактерно для этого рынка. Подобная динамика наблюдалась всего пять раз за всю историю торгов. Синхронно с ценами на металл скорректировался и индекс золотодобывающих компаний GDX, в который входят лидеры сектора Barrick (B), Newmont (NEM) и Agnico Eagle (AEM). Снижение корректировок обусловлено сжатием мультипликаторов. Например, P/E NTM снизился до 10,3х, по сравнению с 15х до начала конфликта на Ближнем Востоке и средним значением 18,5х за последние десять лет. Таким образом, долгосрочные ожидания остаются заякоренными, а финансовые результаты компаний за 2026 год могут стать самыми сильными за многие годы.

Считаем, что инвестиционная привлекательность золота сохраняется, несмотря на краткосрочную волатильность.

| Лучшие по доходности | Худшие по доходности | ||||

| # | Дата | Изменение (%) | # | Дата | Изменение (%) |

| 1 | 14.01.1980 | 31,1 | 1 | 21.01.1980 | -22,8 |

| 2 | 31.12.1979 | 16,4 | 2 | 10.03.1980 | -12,4 |

| 3 | 16.08.1982 | 14,8 | 3 | 21.02.1983 | -12,1 |

| 4 | 27.09.1999 | 13,2 | 4 | 16.03.2026 | -10,6 |

| 5 | 15.09.2008 | 13,1 | 5 | 30.10.1978 | -10,2 |

| 6 | 30.08.1982 | 12,7 | 6 | 09.03.2020 | -8,7 |

| 7 | 02.06.1980 | 11 | 7 | 19.09.2011 | -8,5 |

| 8 | 28.01.1980 | 10,9 | 8 | 14.07.1980 | -8,4 |

| 9 | 05.07.1982 | 10,5 | 9 | 11.08.2008 | -8,4 |

| 10 | 16.03.1981 | 9,9 | 10 | 13.10.2008 | -8,3 |

Исторические движения в ценах на золото.

Источники: FactSet, Freedom Broker

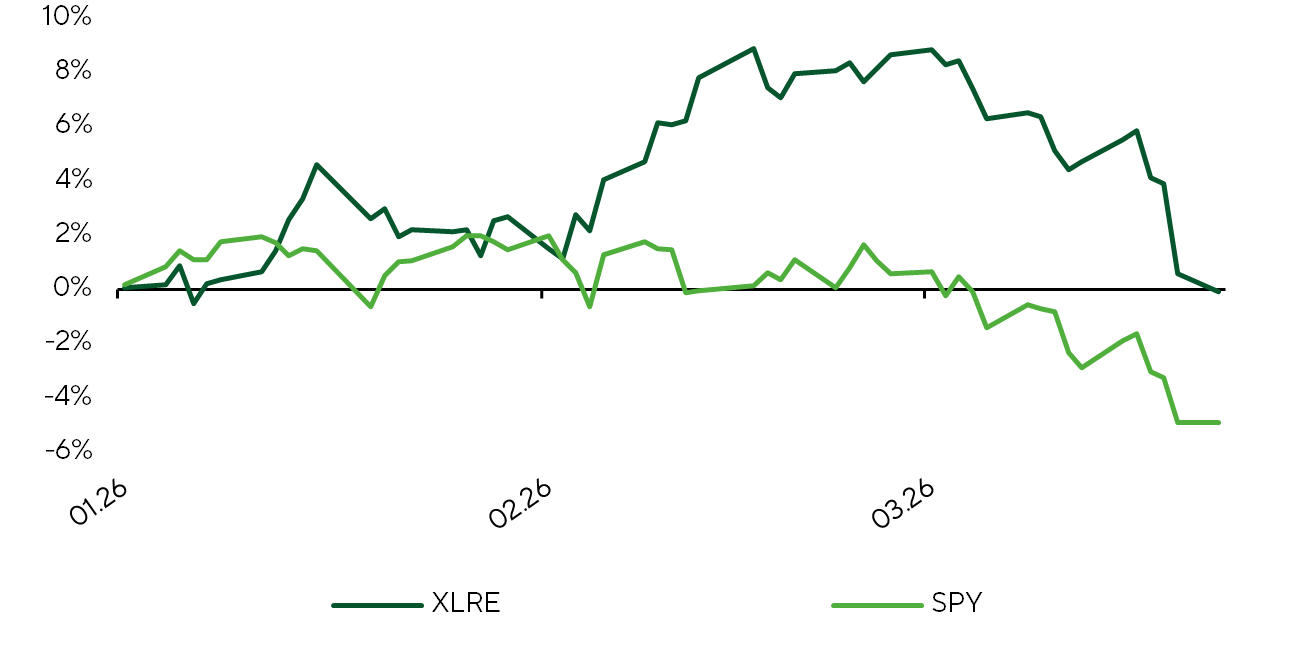

XLRE ETF

Биржевой фонд XLRE ETF, состоящий из акций компаний сектора недвижимости, входящих в индекс S&P 500, с начала года опережал бенчмарк по темпам роста. Однако с начала военной операции в Иране в абсолютном выражении этот рост был почти полностью нивелирован на фоне общей рыночной коррекции и повышения доходностей долгосрочных казначейских облигаций США. За четвертый квартал большинство компаний фонда отчитались прибылью на уровне или выше средних ожиданий. В то же время консенсус относительно темпов повышения реального денежного потока от основной деятельности (FFO) на 2026 год был скорректирован с 6% до 5%. Вместе с тем скромные прогнозы прибыли по сравнению с широким рынком, который в основном представлен технологическими компаниями, а также мультипликатор P/FFO, находящийся в пределах исторических средних значений, могут ограничивать инвестиционную привлекательность фонда.

Нормализованная с начала года доходность XLRE против S&P 500.

Источники: FactSet, Freedom Broker

Micron Technology

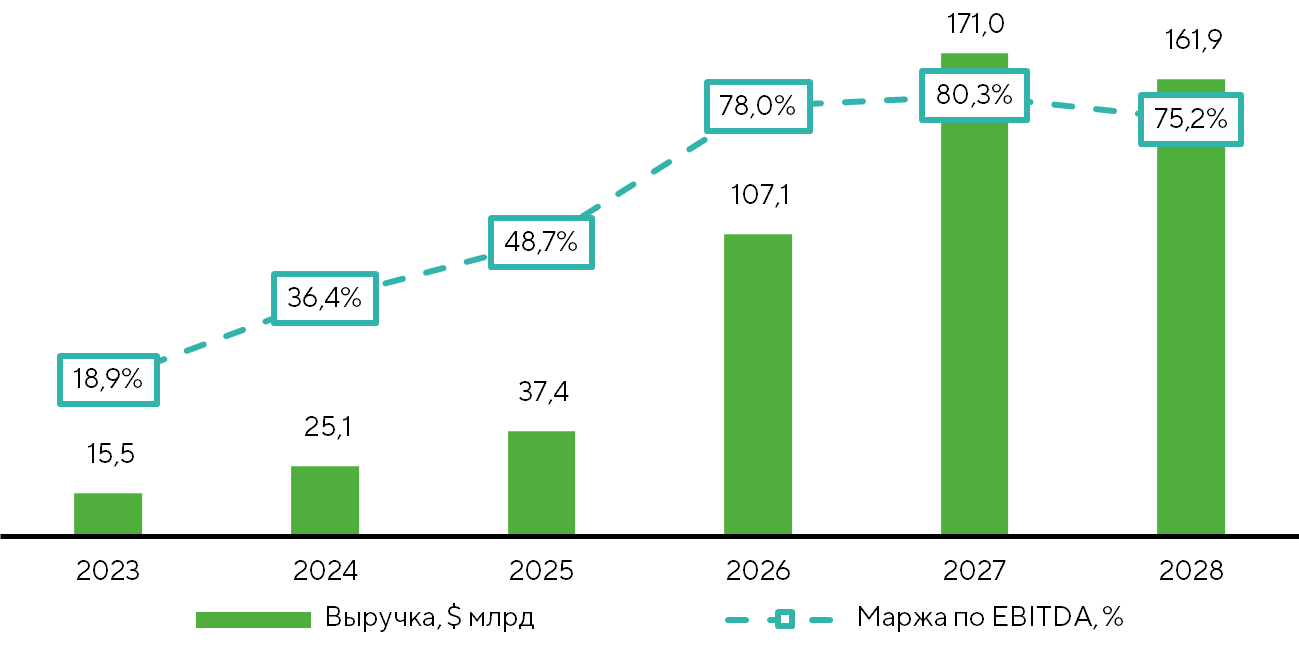

Micron Technology (MU) 18 марта отчиталась за 2026 финансовый год, с большим отрывом превзойдя все прогнозы на каждом уровне, а также представила очень уверенный гайденс на текущий квартал. Мощным позитивным драйвером для компании стали беспрецедентный спрос на чипы памяти для ИИ дата-центров, критический дефицит предложения DRAM- и NAND-памяти и активное повышение цен при небольшом росте объемов. Рентабельность достигла исторических максимумов, при этом маржинальность подразделения HBM оказалась выше, чем показатель за его пределами. Это отражает масштаб ценового давления. Компания подписала свое первое пятилетнее стратегическое соглашение (SCA) по поставкам чипов памяти, дефицит которых становится все более долгосрочной историей, что также отражается в планах Micron и других участников отрасли по CAPEX. Геополитические риски не сказались на бизнесе, но могут привести к сокращению маржи Micron в пределах нескольких процентных пунктов. По мнению менеджмента корпорации, спрогнозировать когда рынок придет к балансу крайне трудно. В сочетании с увеличением капитальных затрат в индустрии и сложной геополитической обстановкой это заставляет задуматься, насколько устойчива текущая траектория роста.

Ключевые финансовые метрики Micron Technology (MU).

Источники: FactSet, Micron Technology, Freedom Broker

NVIDIA

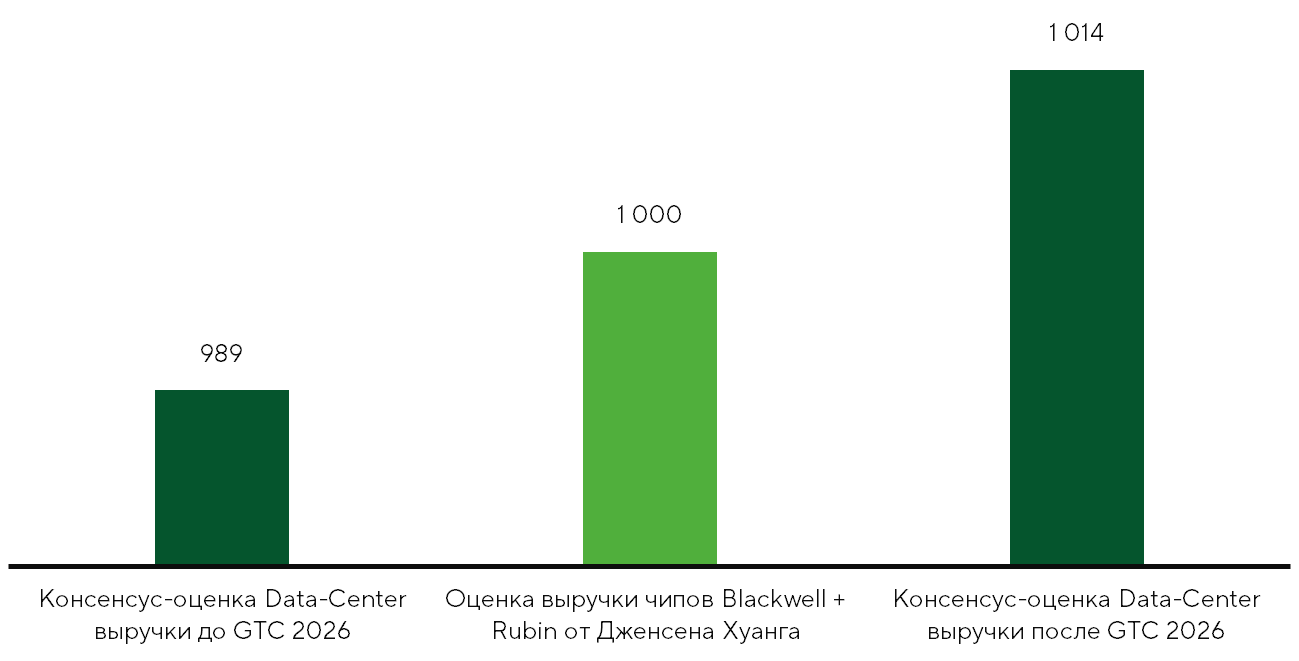

С 16 по 19 марта NVIDIA (NVDA) провела конференцию GTC 2026. Это событие оказалось впечатляющим с точки зрения количества и уровня инноваций, представленных компанией, отразив ее агрессивную экспансию в сегменте обработки запросов ИИ-моделей (inference), где существенно обострилась конкуренция с ASIC-решениями бигтехов. Большое внимание было уделено тематике физического ИИ, в частности робототехнике и автономным системам вождения, а также относительно новой идее космической инфраструктуры дата-центров. Представленные NVIDIA решения и сделанные анонсы усиливают позиционирование компании не просто как производителя GPU и оборудования, а как вертикально интегрированной инфраструктурной платформы для ИИ во всех сферах. Центральным финансовым нарративом конференции стал прогноз достижения доходами Blackwell + Rubin NVIDIA $1 трлн к концу 2027 года. Этот ориентир не учитывает выручку таких компонентов бизнеса дата-центров компании, как Groq LPU, CPX, CPU, сетевое оборудование, ПО и сервисы. Перед конференцией в рыночный консенсус совокупные доходы от дата-центров NVIDIA на 2025–2027 годы закладывались примерно в $989 млрд. Несмотря на сенсационные анонсы, акции NVDA отреагировали на событие слабо, в том числе из-за негативного макрофона.

Прогнозы совокупной выручки NVIDIA Corp. (NVDA) за 2025-2027 гг., $ млрд.

Источники: FactSet, NVIDIA, Freedom Broker