Двухнедельный обзор фондовых рынков №341. Очевидное невероятное

Макроэкономика в фокусе

Динамику на локальных фондовых площадках продолжают определять данные экономической статистики

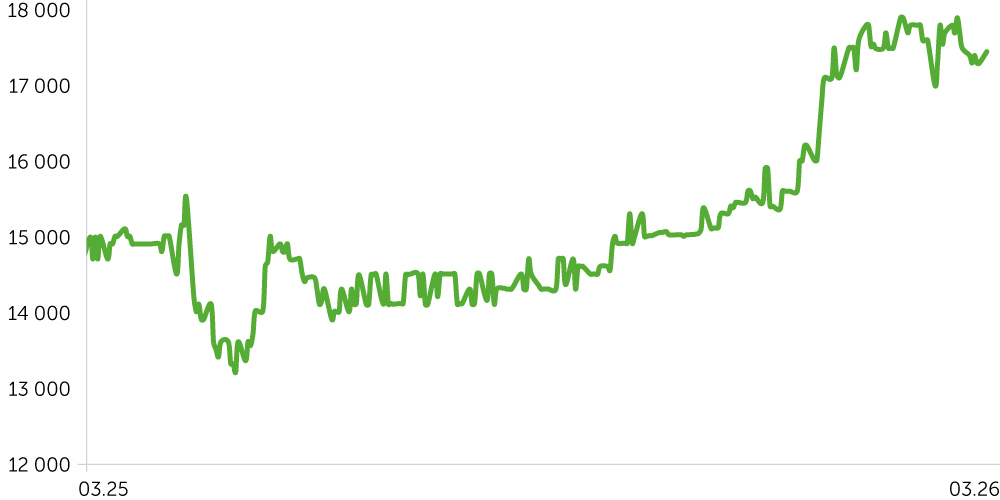

Динамика акций Telecom Armenia (пост-IPO)

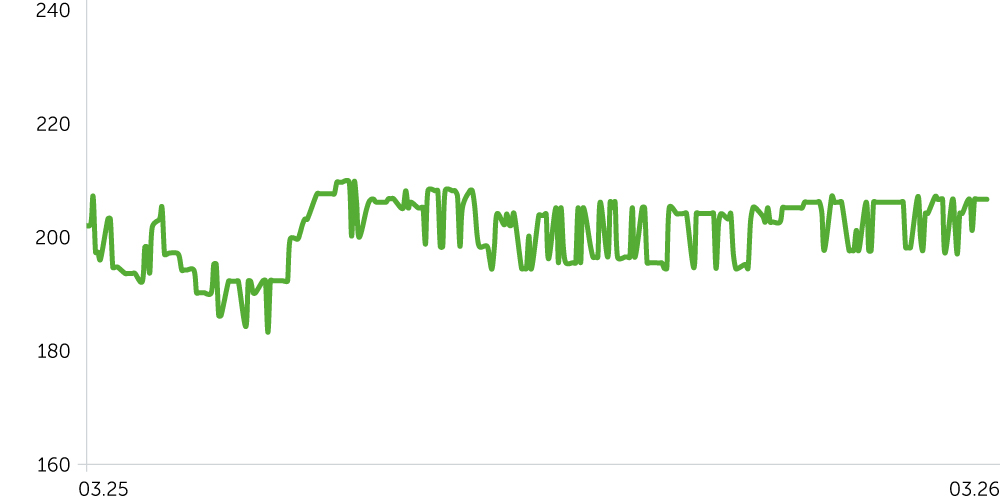

Динамика акций ACBA BANK, 1 год

Динамика USD/AMD, 1 год

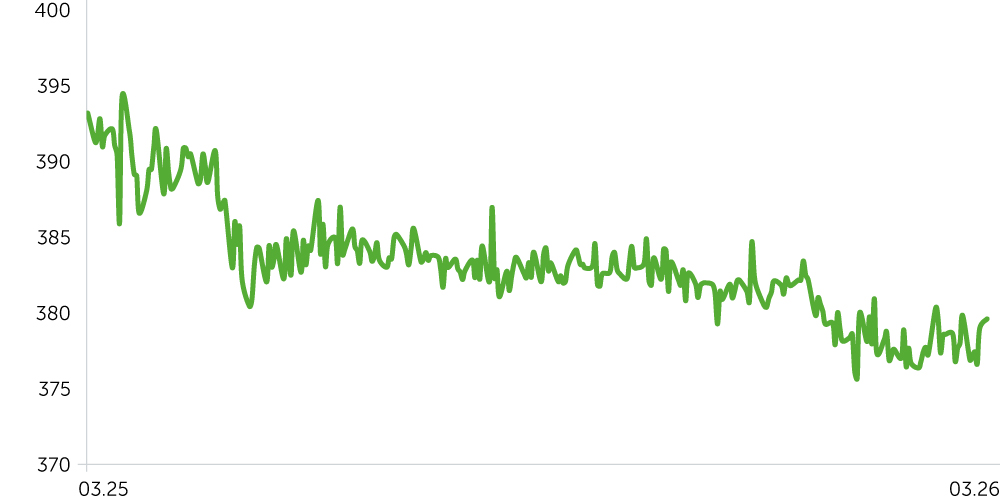

Индекс трехлетних корпоративных облигаций (драм) с момента обновления

C 9 по 23 марта акции Telecom Armenia (AMTL) выросли на 2,2%, несмотря на отсутствие сюрпризов в отраслевой статистике. Выручка сектора телекоммуникаций и телерадиовещания в январе увеличилась на 2,8% г/г, а формирующая 93% доходов отрасли выручка от услуг связи поднялась на 3% г/г. Бумаги ACBA Bank (ACBA) за указанный период скорректировались на 2%, хотя с начала года обеспечили доходность 11,9%. Эта динамика скорее может указывать на фиксацию прибыли после опережающего роста, чем на ухудшение фундаментального взгляда на бумагу или сектор.

Ценовой индекс трехлетних корпоративных облигаций в драмах оставался стабильным, что отражает выжидательную позицию инвесторов в условиях неопределенности относительно дальнейших действий ЦБ, который 17 марта в третий раз подряд сохранил ставку рефинансирования на уровне 6,5%. Комментируя ситуацию, руководство регулятора оценило вклад фактора Ирана в рост инфляции в пределах 1,2–1,7% годовых. Смещение макроэкономических рисков в проинфляционную сторону из-за вооруженного конфликта на Ближнем Востоке, вероятно, будет ограничивать пространство для дальнейшего смягчения денежно-кредитной политики ввиду ралли в ценах на энергоносители из-за перебоев в глобальных цепочках их поставок. Если военная операция против Ирана затянется, что усилит указанные проинфляционные факторы, то, на наш взгляд, риторика Центробанка может стать более жесткой, а ставки в краткосрочной перспективе могут пойти вверх.

Курс драма к доллару за последние две недели снизился на 0,3%, хотя по историческим меркам остается достаточно высоким.

Новости экономики

- Промпроизводство в Армении за январь выросло на 10,6% г/г, но сократилось на 56,7% м/м. Объем обрабатывающей промышленности с долей в общем показателе 56,5%, увеличился на 4,3% г/г. В горнодобывающей отрасли рост составил 25,2% г/г, в сегменте электроэнергии, газа и пара — 17% г/г. Производство продуктов питания, основных металлов и табачных изделий показали слабую динамику. Объем выпуска химической продукции, электрооборудования, электроники и фармацевтических препаратов продемонстрировали опережающий общий показатель рост. Это может указывать на постепенную диверсификацию промышленной базы страны.

- ЦБ Армении сохранил ставку рефинансирования на уровне 6,5%. Это решение не стало сюрпризом для рынка, отразив консервативный подход регулятора к корректировке монетарных условий. Их стабильность позволит выяснить, стал ли недавний скачок инфляции выше 4% временным шоком, в том числе на фоне усиления факторов предложения, или это устойчивый тренд. Для локального рынка инструментов с фиксированной доходностью действующий подход к изменению ДКП подразумевает повышенную предсказуемость.

- Выручка сектора телекоммуникаций и телерадиовещания в январе увеличилась на 2,8% г/г после роста на 2,7% г/г за весь прошлый год. В то же время к декабрю показатель снизился на 12,3%. Годовая динамика остается положительной благодаря ключевому сегменту телекоммуникаций (+3% г/г), генерирующему 93% выручки отрасли.

Новости компаний

- «Электрические сети Армении» досрочно погасили банковский кредит объемом около $9 млн без привлечения дополнительного финансирования. По данным временного управляющего, общий объем финансовых обязательств компании с момента начала административного производства сократился примерно на 12%, а объем погашений превысил $47 млн за счет собственных средств. Это указывает на снижение долговой нагрузки и некоторое улучшение финансового положения компании.

Ожидания на предстоящие две недели

- На период с 27 марта по 6 апреля запланирован релиз данных внешней торговли за февраль, которые должен прояснить динамику валютных потоков и определить вклад чистого экспорта в структуру ВВП (прогноз предполагает умеренное расширение дефицита торгового сальдо). Февральская статистика розничной торговли укажет на тенденции во внутреннем спросе.

Будут опубликованы данные экономической активности за последний зимний месяц (консенсус: +8,3% г/г, январь: +7,6% г/г), мартовская статистика потребительской инфляции (консенсус: +3,7% г/г, февраль: +4,3% г/г). Геополитические шоки марта, на наш взгляд, окажут лишь частичное влияние на макропоказатели за этот месяц, поэтому острой реакции рынка на статистику мы не ждем.