Двухнедельный обзор фондовых рынков №342. Хрупкий баланс

Обзор на 6 апреля

Глобальная картина

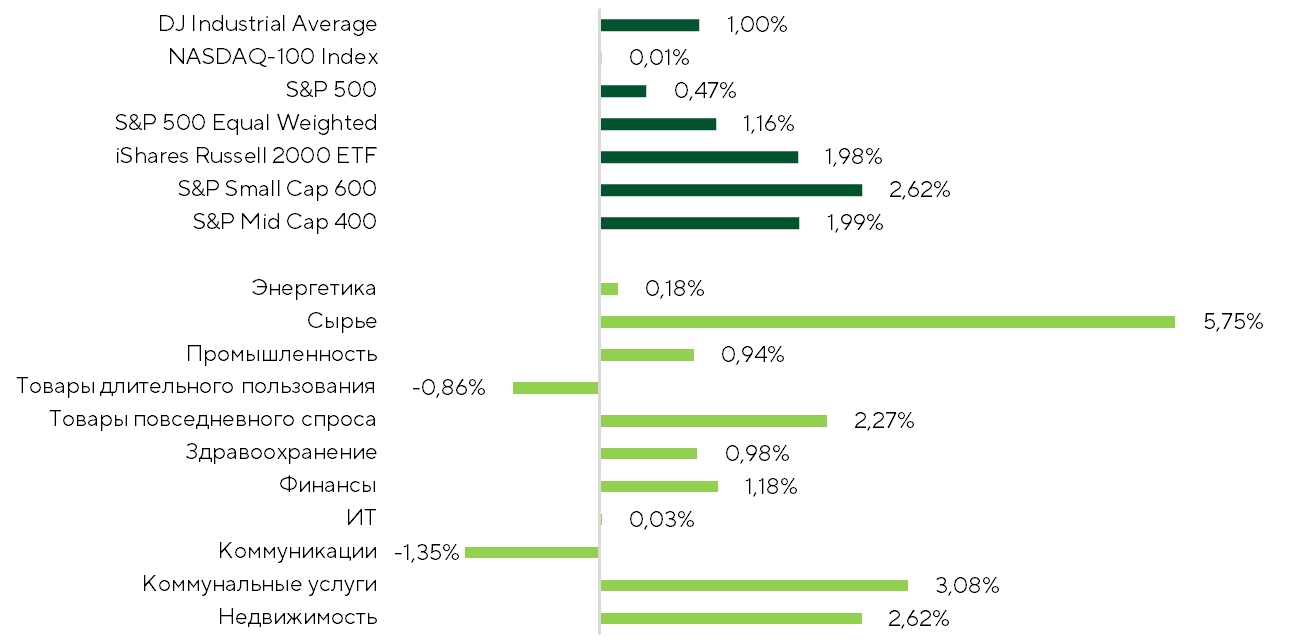

За последние две недели рынок акций США сумел частично отыграть потери после выраженной коррекции второй половины марта. Практически все ключевые фондовые индексы завершили период на положительной территории. S&P 500 прибавил 0,5%, Dow Jones Industrial Average вырос на 1%. В лидеры роста вышли наиболее волатильные эквити-сегменты — компании малой и средней капитализации. S&P Small Cap 600 и S&P Mid-Cap 400 прибавили 2,6% и 2% соответственно. Аутсайдером обозреваемого периода оказался технологический NASDAQ 100 (+0,01%).

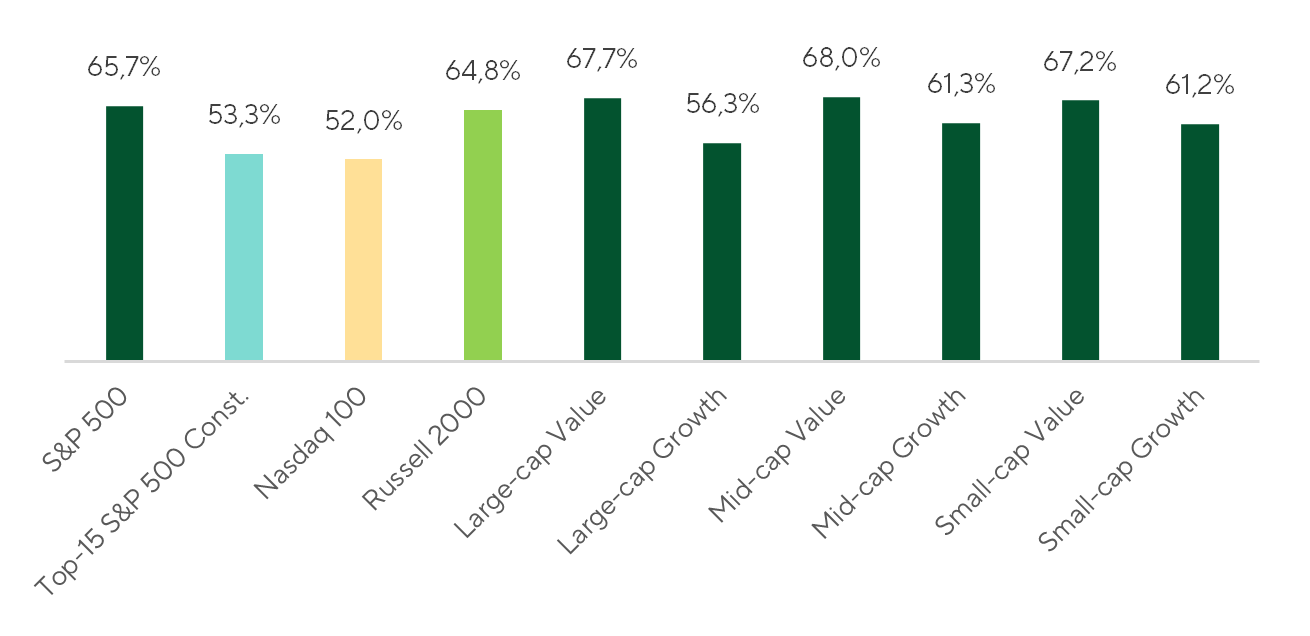

Подтверждением того, что двухнедельный отскок носил достаточно широкий характер, служит и показатель широты рынка. Доля акций, завершивших период с доходностью выше 0%, составила 65,7% по индексу S&P 500 при медианном росте 1,4% среди его компонентов. Несмотря на относительно широкий отскок котировок, инвесторы предпочли выкупать акции «стоимости», а не «роста», что подтверждает сохранение скепсиса относительно качества текущего отскока.

Доля компаний с положительной доходностью в индексе за обозреваемый период.

Источник: FactSet, анализ Freedom Broker

Локальную поддержку рынку в течение рассматриваемого периода оказывали ожидания возможной деэскалации ближневосточного конфликта. После заявлений Дональда Трампа в конце марта о «конструктивных» переговорах с Тегераном, а также на фоне временной паузы в ударах по энергетической инфраструктуре Ирана, инвесторы начали частично закладывать в прогнозы снижение геополитической премии в ценах на нефть. Однако, на наш взгляд, переговорный трек по-прежнему остается крайне неустойчивым и подверженным быстрой смене риторики. В этой связи прошедший рост акций скорее отражает временное снижение остроты рыночных опасений и переоценку краткосрочных рисков, нежели устойчивое улучшение фундаментальной картины или окончательное устранение ключевых геополитических факторов.

В лидеры роста вышли потенциальные бенефициары деэскалации конфликта и смягчения ожиданий по денежно-кредитной политике. В сырьевом секторе (+5,8%) инвесторы частично дисконтировали устранение логистических ограничений в цепочках поставок, что в перспективе повысит операционную активность представителей отрасли. Дополнительную поддержку получили поставщики коммунальных услуг (+3,1%) и индустрия недвижимости (+2,6%), традиционно чувствительные к динамике процентных ставок. В течение последних двух недель Overnight Index Swap (OIS), отражающий рыночные ожидания по ставке ФРС на горизонте года, снизился с 3,87% до 3,7%. Это указывает на смещение ожиданий от сценария ужесточения денежно-кредитной политики к более нейтральной траектории, предполагающей сохранение текущего уровня ставок на горизонте года.

Доходность индексов и секторов за два обозреваемых периода.

Источник: FactSet, анализ Freedom Broker

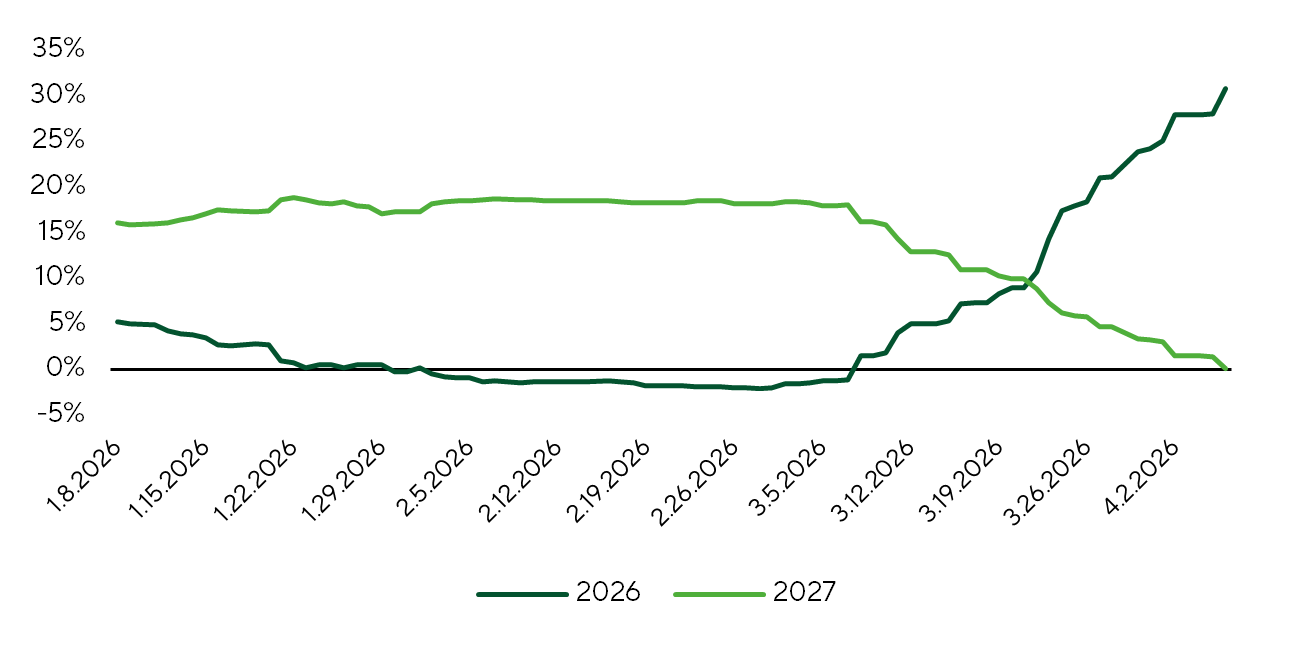

В то же время движения в энергетическом секторе оказались заметно более сдержанными, чем ранее. За рассматриваемый период XLE ETF подорожал лишь на 0,2%. Мартовское ралли энергетиков объясняется не столько улучшением долгосрочных фундаментальных ожиданий, сколько их перераспределением во времени. На фоне резкого скачка в ценах на нефть рынок существенно пересмотрел прогнозы прибыли компаний на ближайший год, фактически перенеся часть будущего роста на более короткий горизонт. При этом долгосрочные ожидания начали ухудшаться, что отражает восприятие текущего ценового шока в ценах на энергоносители как временного явления, а не нового устойчивого режима.

Таким образом, рынок предполагает, что текущая динамика сектора во многом носит характер тактической переоценки, а не структурного и долгосрочного апсайда. Это означает, что потенциал дальнейшего роста становится более ограниченным. В значительной степени он зависит от того, сможет ли рынок закрепить более высокие цены на нефть на длительном горизонте или продолжит наращивать ожидания по ближайшему периоду. В противном случае эффект от текущей переоценки может начать постепенно исчерпываться.

Ожидания по EPS энергетического сектора S&P 500.

Источник: FactSet, анализ Freedom Broker

В совокупности текущая картина указывает на то, что рынок по-прежнему остается особо чувствительным к внешним факторам. Локальный отскок улучшил краткосрочный сентимент, однако пока не создал достаточных оснований для уверенного пересмотра среднесрочного взгляда в сторону более конструктивного сценария.

Рынок находится в состоянии, при котором резкие колебания цен наблюдаются в акциях, облигациях, сырье и валютах. Этот феномен называют кросс-рыночной волатильностью. В такой среде движения одних инструментов быстро передаются другим через изменения ожиданий по ставкам, инфляции и ликвидности, формируя цепную реакцию. Это приводит к нестабильности корреляций и повышенной чувствительности всей системы к внешним шокам, из-за чего даже локальные события могут вызывать непропорционально сильную реакцию на глобальном уровне.

Ослабление кросс-рыночной волатильности последних дней носит скорее технический, чем фундаментальный характер. Во многом оно объясняется локальным отскоком котировок: в периоды резкого восстановления цен участники рынка временно снижают спрос на защиту, что автоматически отражается в падении показателей ожидаемой волатильности. Ее спад — это следствие улучшения краткосрочного сентимента, а не признак устойчивой стабилизации.

Наиболее заметное снижение наблюдалось в акциях и процентных ставках. «Индекс страха» VIX за две недели снизился на 7,6%, индикатор MOVE, отражающий амплитуду казначейских облигаций, упал на 16,8%. Схожая динамика прослеживалась и в других активах: волатильность золота (GVZ) снизилась на 14,6%, в паре EUR/USD показатель опустился на 9,9%.

Рост цен на нефть, за рассматриваемый период составивший 7,1%, обусловлен неопределенностью перспектив американо-иранского конфликта и переговорного процесса между Вашингтоном и Тегераном. Таким образом, стабилизация носит фрагментарный и неравномерный характер без синхронного снижения волатильности, что обычно сопровождает переход к более устойчивой и спокойной динамике котировок.

| Индекс | Текущее значение | Изменение за 14 дней, % | Изменение за 1 месяц, % |

| Рынок акций | |||

| S&P 500 (VIX) | 24.16 | -7.6% | -18.1% |

| Акции EM (VXEEM) | 34.61 | +3.7% | -6.7% |

| Акции DM ex-US (VXEA) | 31.86 | +14.7% | +0.7% |

| Волатильность VIX (VVIX) | 113.53 | -7.6% | -19.2% |

| Кредитный рынок | |||

| Трежерис (MOVE) | 81.68 | -16.8% | +0.5% |

| HY (VIXHY) | 228.59 | -10.2% | -6.0% |

| IG (VIXIG) | 41.53 | -13.6% | -11.7% |

| Валюты | |||

| EUR/USD (EURUSDV1M) | июл.18 | -9.9% | -5.1% |

| Сырье | |||

| Нефть (OVX) | 96.14 | +7.1% | -7.2% |

| Золото (GVZ) | 37.04 | -14.6% | +8.1% |

Доходность бенчмарк-индексов и секторов S&P 500 за двухнедельный период.

Источники: Bloomberg, Freedom Broker

Главной макропубликацией последних недель стал отчет Минтруда США за март. Число новых рабочих мест вне сельского хозяйства составило 178 тыс. при консенсусе в районе 60 тыс. Безработица сократилась с 4,4% до 4,3%, однако это сопровождалось снижением участия рабочей силы. В совокупности это дает в целом устойчивую картину, которую некоторые макроэкономисты начинают трактовать как аргумент против снижения ставок ФРС в 2026 году.

Фокус рынка

Ключевым событием стало достижение договоренности о двухнедельном перемирии с Ираном для поведения переговоров. Котировки нефти WTI на этом фоне 8 апреля упали на 16,4%, так как главным условием прекращения огня со стороны США стало возобновление судоходства по Ормузскому проливу. Отметим, что на текущий момент открытие пролива так и не состоялось. Опросы Polymarket отражают лишь 26%-ю вероятность нормализации трафика до конца апреля. Возобновление экспорта нефти по этому маршруту в полном объеме может привести к коррекции WTI до $75 за баррель, а возобновление боевых действий приведет к скачку цен выше $100 за баррель. Два противоположных сценария формируют так называемые хвостовые краткосрочные риски. Заключение долгосрочного мирного договора между США и Ираном может вызвать уход нефтяных цен ниже $60 за баррель на горизонте месяца. Мы ожидаем быстрого восстановления объемов добычи и экспорта нефти, нефтепродуктов и СПГ после завершения военных действий. Напомним, что страны ОПЕК+ увеличили квоты на добычу в апреле и мае на 206 тыс. баррелей в сутки. На наш взгляд, участники сделки в течение года могут повысить лимиты на 1,2 млн баррелей в сутки, что приведет к профициту и будет оказывать давление на цены углеводородного сырья.

Отметим, что мы скептически относимся к переговорам и рассматриваем их как временную приостановку военных действий. Руководство в Иране осуществляет Корпус стражей исламской революции, поэтому союзники США на Ближнем Востоке будут настаивать на демонтаже политического режима в этой стране.

Нефтяная отрасль США продолжает не замечать кризиса, вызванного падением экспорта через Ормузский пролив. Статистика за неделю к 4 апреля отразила рост коммерческих запасов нефти в США на 3,1 млн баррелей, до максимальных с июня 2023-го 465 млн. С начала войны с Ираном запасы увеличились уже на 25 млн баррелей. Чистый экспорт нефтепродуктов с начала года на 14,4% превышает показатель за тот же период 2025-го и составляет 5,5 млн баррелей в сутки. Средние цены на газ в США на конец торгов 8 апреля держатся на 11,7% ниже, чем за аналогичный период 2025-го. С января это сырье подешевело на 26,1%, до $2,7 за млн британских термальных единиц. Ожидаем продолжения давления на котировки газа, так как в ближайшие недели темп роста запасов в хранилищах может превышать средние пятилетние значения. Минэнерго США ожидает падения спроса на газ в апреле на 10,1% м/м.

Таким образом, развитие ситуации вокруг американо-иранского переговорного процесса является главным фокусом инвестсообщества, поскольку от него зависит дальнейшее формирование ожиданий по ВВП, инфляции, ставке и корпоративному сектору США и, как следствие, динамика рынка.

Фокус внимания инвесторов в ближайшие недели переместится на первый в текущем году сезон отчетности. Его откроет финансовый сектор, по которому прогнозируется рост прибыли на акцию (EPS) около 14% г/г при 45% по ИТ-компаниям и 24% — по добычной отрасли. Ориентир по выручке предполагает ее увеличение на 10% г/г, что дополнительно подтверждает устойчивость операционной динамики.

С 13 по 17 апреля квартальные результаты представят Goldman Sachs (GS), BlackRock (BLK), J.P. Morgan (JPM), Wells Fargo (WFC), Citi (C) и Bank of America (BAC). Именно эти компании, как правило, формируют первичное восприятие сезона отчетности и могут задать направление для переоценки всего сектора. Финансовый сектор выглядит сбалансированно: он торгуется с форвардным мультипликатором P/E на уровне 14,2x, что близко к пятилетнему среднему уровню (14,5x) и лишь немного выше десятилетнего (13,8x). При этом текущая оценка заметно ниже среднерыночной: для S&P 500 форвардный P/E составляет около 20,3x, что подчеркивает относительную дешевизну финансовых компаний.

Устойчивый рост прибыли банков будет обеспечен сохранением высокого чистого процентного дохода (NIM), постепенным восстановлением инвестиционно-банковской активности, высокими доходами от торговых операций на фоне повышенной волатильности, а также значительным притоком средств в сегмент управления активами.

Аналитики Freedom Finance особенно выделяют в отрасли Bank of America (таргет: $61) и Wells Fargo (таргет: $100). Потенциал Citi и J.P. Morgan считаем ограниченным, но и их акции остаются интересными для вложений с целевыми уровнями $135 и $320 соответственно.

Техническая картина по широкому рынку

S&P 500 сменил режим коррекции на ралли, поднявшись выше 200-дневной скользящей средней в результате роста на 7% в течение шести сессий подряд. Индикатор RSI поднялся из зоны перепроданности в область выше 50 пунктов, сигнализируя о явном перехвате инициативы покупателями. Ключевые уровни поддержки — 6600 и 6475. Базовым сценарием является восходящее движение, а коррекция к обозначенным поддержкам дает возможность для покупок. Главная цель «быков» — район исторических максимумов у 7000 пунктов, промежуточное сопротивление находится на уровне 6950.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 в диапазоне 6600–6950 пунктов.