Двухнедельный обзор фондовых рынков №346. На зеленой волне

Обзор на 1 июня

Глобальная картина

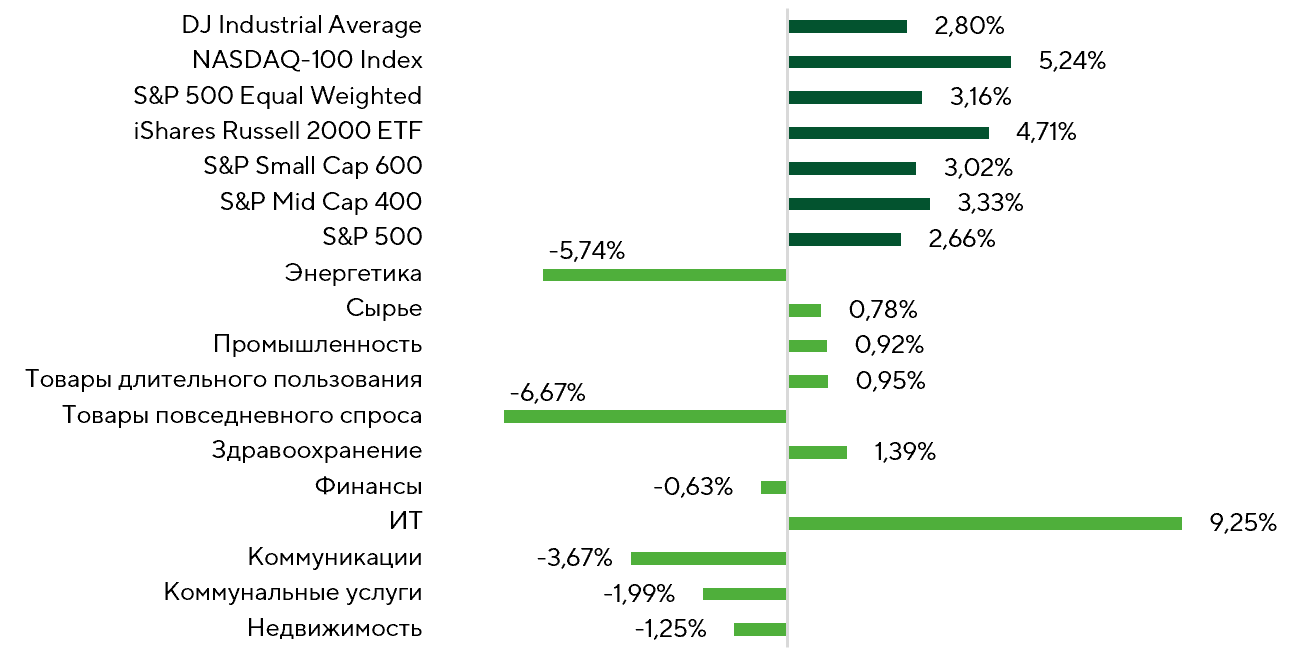

В последние две недели американский фондовый рынок демонстрировал уверенное и широкое движение вверх. NASDAQ 100 вырос на 5,2%, Russell 2000 — на 4,7%, S&P Mid Cap 400 — на 3,3%, а S&P Small Cap 600 — на 3%. Равновзвешенный S&P 500 поднялся 3,2%, притом что «классический» S&P 500 прибавил 2,7%. В отличие от предыдущего периода, когда основным позитивным драйвером выступала динамика крупнейших технологических компаний, на этот раз рост распространился на сегменты средней и малой капитализации, что свидетельствовало об усилении аппетита к риску.

Доходность индексов и секторов за двухнедельный период.

Источники: FactSet, анализ Freedom Broker

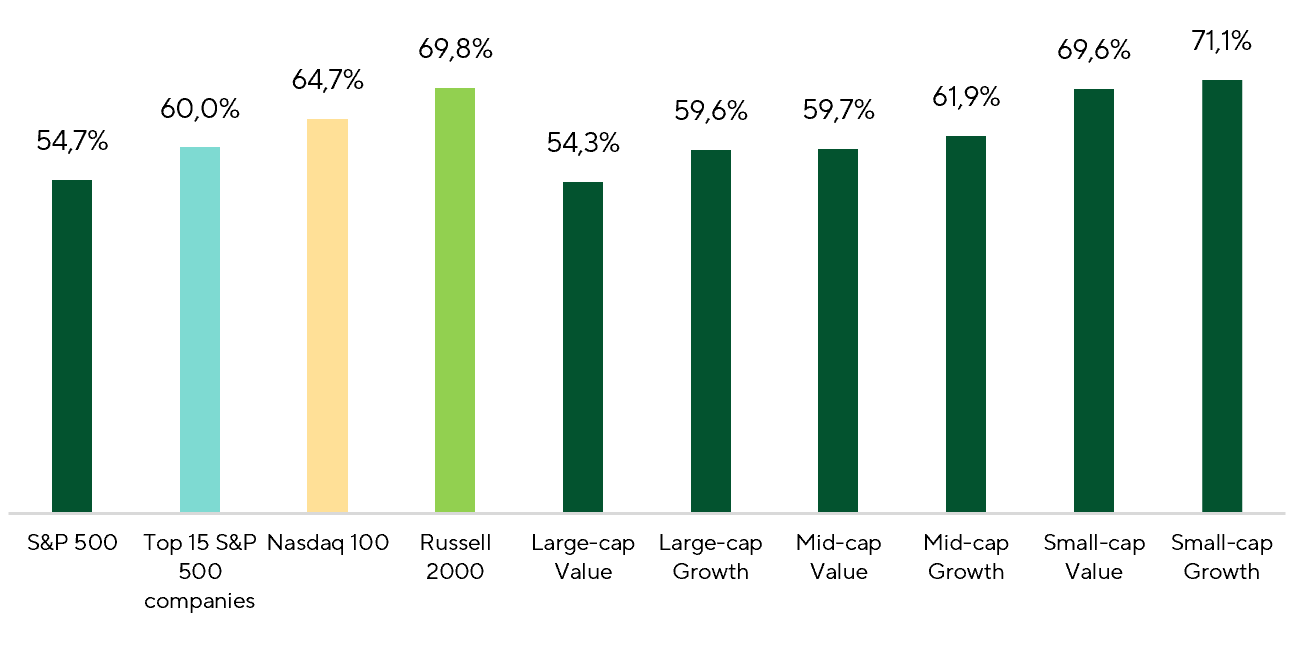

Дополнительное подтверждение этому дает анализ широты рынка. Несмотря на рост S&P 500, доходность инвесторам обеспечили только 54,7% его компонентов против 69,8% по Russell 2000, показавшему один из лучших результатов среди основных сегментов рынка. Лидером по абсолютной доходности оставался NASDAQ 100, но наиболее широким ралли было в акциях малой капитализации. Примечательно, что в топ-15 S&P 500 положительную динамику показали лишь 60% эмитентов против 86,7% двумя неделями ранее. Это указывает на более равномерное распределение спроса между различными группами компаний.

Доля компаний с положительной доходностью среди разных индексов.

Источники: FactSet, анализ Freedom Broker

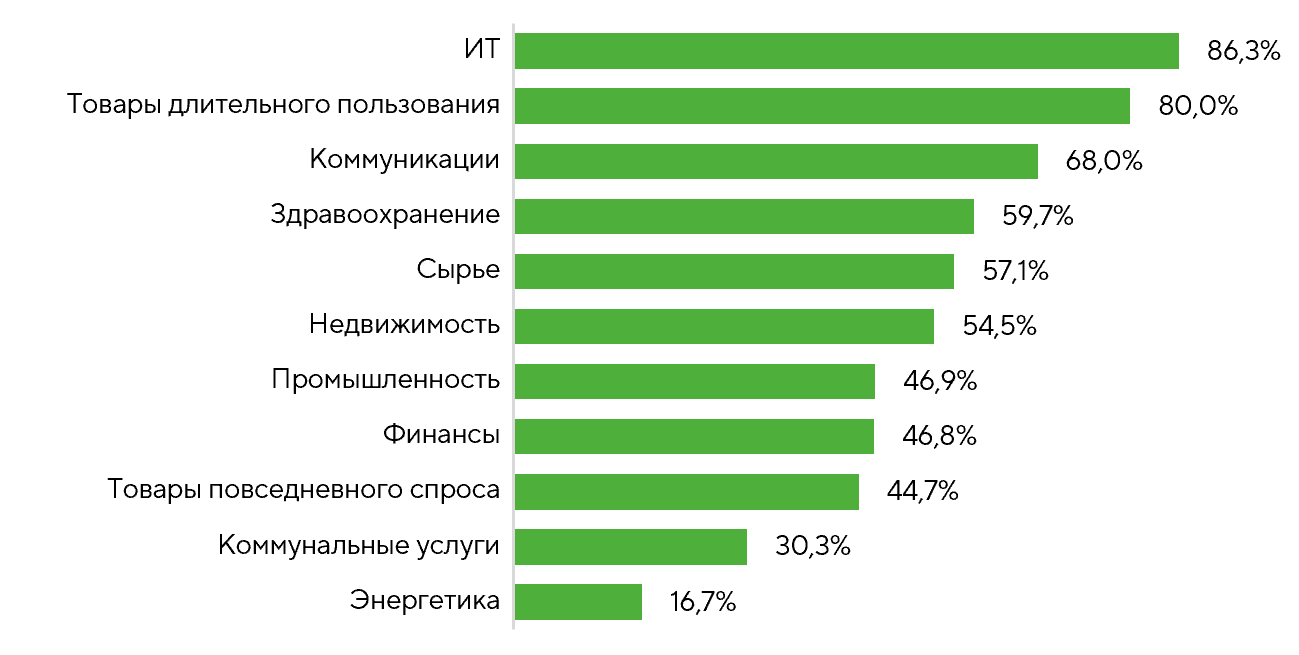

Безоговорочным лидером вновь стал сектор информационных технологий, прибавивший 9,3%. При этом рост носил исключительно широкий характер. Положительную доходность показали 86,3% компаний сектора — лучший результат среди всех отраслей из состава S&P 500. Основную поддержку продолжили оказывать производители полупроводников, поставщики программного обеспечения и компании, связанные с развитием ИИ-инфраструктуры. Дополнительным плюсом стали сильные квартальные результаты технологических компаний, подтвердившие сохранение высокого спроса на вычислительные мощности, облачные сервисы и программные решения для автоматизации бизнеса. Фронтальный рост наблюдался также в секторах товаров длительного пользования и коммуникационных услуг, где в зеленой зоне завершили период 80% и 68% компаний соответственно. В то же время энергетика оставалась главным аутсайдером периода: лишь 16,7% компаний сектора оставались в плюсе, что обусловлено снижением нефтяных котировок и фиксацией прибыли, полученной за предыдущие месяцы.

Доля компаний с положительной доходностью в секторах S&P 500.

Источники: FactSet, анализ Freedom Broker

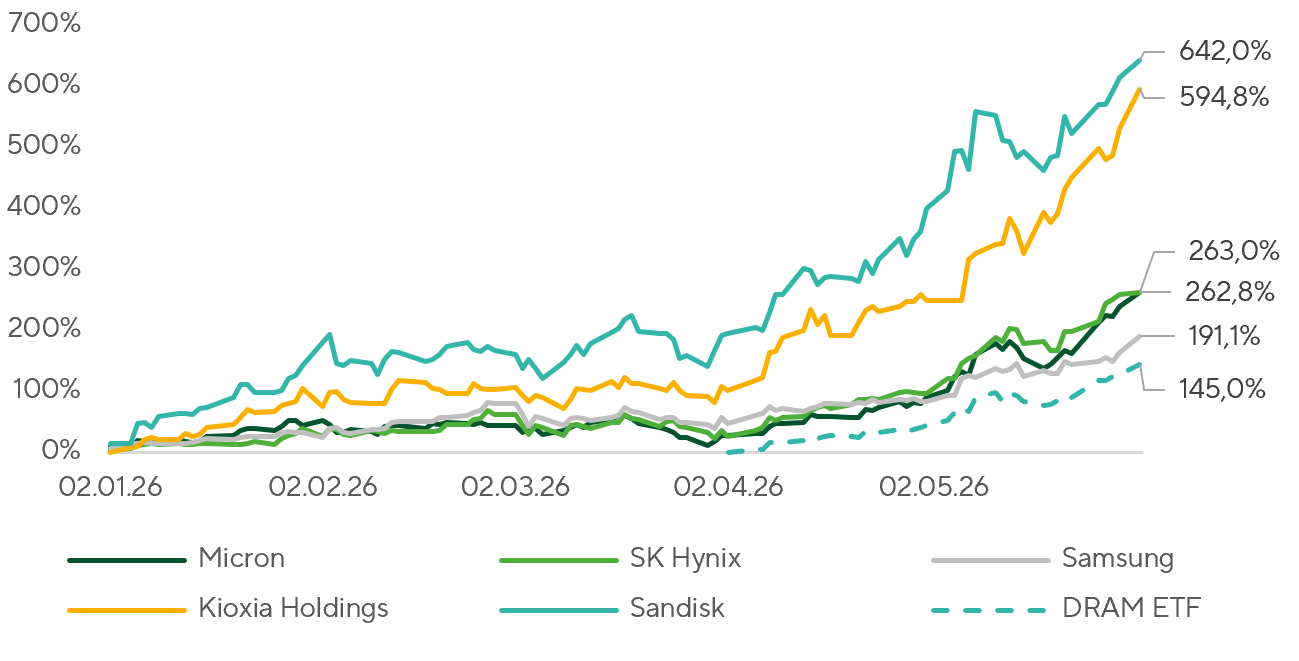

Сегмент производителей чипов памяти стал одним из самых сильных направлений полупроводниковой отрасли с начала года. ETF DRAM с момента запуска вырос на 145%, тогда как отдельные представители сектора показали еще более впечатляющую динамику. Основным драйвером роста стало стремительное увеличение спроса на память со стороны ИИ-инфраструктуры. Если первая волна интереса инвесторов была сосредоточена вокруг производителей ускорителей и графических процессоров, то сейчас рынок все больше внимания уделяет компонентам, без которых невозможно масштабирование современных ИИ-систем. Рост вычислительной мощности приводит к резкому увеличению потребности в высокоскоростной памяти HBM и серверной DRAM, используемой в ИИ-кластерах и дата-центрах. На этом фоне крупнейшие облачные провайдеры продолжают активно наращивать капитальные затраты на развитие инфраструктуры, а производители памяти получают возможность повышать цены и заключать долгосрочные контракты на поставку продукции.

Одним из ярких бенефициаров этого процесса остается Micron (MU). Компания ранее сообщала, что весь объем поставок HBM на 2026 год уже распродан, а инвесторы все чаще рассматривают ее как одного из ключевых поставщиков памяти для ИИ-инфраструктуры. Символично, что в конце мая капитализация Micron впервые превысила $1 трлн. Это стало отражением резкого пересмотра ожиданий относительно долгосрочного спроса на память со стороны ИИ-рынка.

Динамика ETF DRAM и крупнейших производителей памяти с начала года.

Источники: FactSet, анализ Freedom Broker

Сектор товаров повседневного спроса стал одним из главных аутсайдеров обозреваемого периода, снизившись на 6,7%. Давление на отрасль оказали результаты крупнейших представителей сектора. Несмотря на сохранение устойчивого потребительского спроса, инвесторы негативно восприняли ухудшение прогноза прибыли Walmart (WMT) с учетом ценовой конкуренции и увеличения отдельных расходов. В случае с Costco (COST) опасения биржевых игроков вызвали динамика рентабельности и отсутствие дополнительных позитивных драйверов после продолжительного опережающего роста акций. В результате инвесторы продолжили фиксировать прибыль в традиционных защитных сегментах рынка, отдавая предпочтение компаниям с более выраженным позитивным потенциалом.

Фокус рынка

Сезон отчетности за первый квартал 2026 года практически завершен. По данным FactSet, результаты представили 97% компаний, входящих в S&P 500. Из них 85% превзошли прогнозы аналитиков по прибыли на акцию, а 81% — по выручке, что стало лучшим результатом с 2021 года. В среднем прибыль компаний оказалась на 16,7% выше среднерыночных ориентиров, а совокупный рост прибыли индекса достиг 28,6% г/г — максимального уровня с четвертого квартала 2021-го. Наибольший вклад в улучшение результатов внесли компании технологического сектора и коммуникационных услуг, в частности Alphabet (GOOGL), Meta Platforms (META), NVIDIA (NVDA), Microsoft (MSFT) и Amazon (AMZN). Дополнительным позитивным сигналом стало то, что прогнозы на второй квартал продолжают пересматриваться вверх: с конца марта консенсус по прибыли S&P 500 на второй квартал вырос на 2,5%, тогда как обычно аналитики снижают свои ориентиры после сезона отчетов.

10 июня после закрытия основных торгов за четвертый квартал 2026 финансового года (ФГ) отчитается Oracle (ORCL). Предыдущие три месяца оказались для компании весьма успешными: ее выручка выросла на 22% г/г, до $17,2 млрд, non-GAAP EPS достигла $1,79, а показатель RPO (объем заказов, которые будут реализованы в будущем) увеличился до $553 млрд. Консенсус аналитиков Bloomberg закладывает выручку Oracle в пределах $19,1 млрд с EPS на уровне $1,97 при росте выручки в постоянной валюте почти на 20%. Главные вопросы остается прежними: насколько быстро рекордный портфель ИИ-контрактов превращается в доходы и как масштабирование дата-центров влияет на FCF (свободный денежный поток) и долг. Внешний фон делает отчет особенно важным. По данным Reuters, Oracle и OpenAI перенесли часть планов по расширению площадки в Техасе. В то же время программа на 4,5 ГВт реализуется по плану, а финансирование проекта дата-центра в Мичигане на $16 млрд близко к завершению. Большое значение для инвестсообщества будут иметь комментарии по срокам ввода мощностей, CAPEX и показателям маржинальности ИИ-нагрузок. Котировки Oracle заметно выросли за последние месяцы, но подтверждение спроса на OCI и дисциплины в финансировании может дополнительно поддержать восстановление доверия к их эмитенту. Консенсус по целевой цене акции ORCL — $249.

11 июня Adobe (ADBE) представит результаты за второй квартал 2026 ФГ. За предыдущий отчетный период ее выручка выросла на 11% г/г, до $6,4 млрд. Ключевыми драйверами этого роста стали Acrobat, Express, Creative Cloud Pro и корпоративные решения Customer Experience Orchestration. Основное внимание инвесторов будет сосредоточено на темпах монетизации ИИ-продуктов. Регулярный годовой доход (ARR) от новых ИИ-решений Adobe более чем утроился год к году, потребление генеративных кредитов Firefly выросло более чем на 45% квартал к кварталу, а число ежемесячно активных пользователей экосистемы компании превысило 850 млн. Дополнительным драйвером остается корпоративный сегмент, где ARR решений GenStudio и Adobe Experience Platform увеличивается более чем на 30% г/г благодаря высокому спросу на автоматизацию маркетинга и создание контента с помощью ИИ. В то же время инвесторы продолжат следить за снижением традиционного бизнеса Adobe Stock, который испытывает давление из-за перехода пользователей к генеративному контенту. Тем не менее сильная динамика Firefly, рост пользовательской базы и устойчивый спрос со стороны корпоративных клиентов поддерживают позитивные ожидания перед отчетом. Консенсус по целевой цене акции ADBE — $320.

Из макроэкономических событий за обозреваемый период внимание инвесторов привлекли данные доходов и расходов населения США, также в фокусе была ключевая для ФРС метрика инфляции — дефлятор потребительских расходов (PCE). В целом статистика оказалась благоприятной для рынка. Расходы населения в апреле выросли на 0,43% м/м, лучше ожиданий аналитиков, базовый PCE составил 0,24% м/м против консенсуса 0,3% м/м. Это стало дополнительным сигналом того, что, несмотря на сохраняющееся давление со стороны цен на нефть и тарифов, инфляция пока не демонстрирует признаков нового ускорения.

Динамика доходов населения выглядела заметно слабее: при консенсусе, предполагавшем их повышение на 0,4% м/м, было зафиксировано нулевое изменение. Этот показатель уже долгое время находятся ниже уровня, необходимого для устойчивого расширения экономики. С одной стороны, это ограничивает способность бизнеса перекладывать рост издержек на потребителей и помогает сдерживать инфляцию. С другой — остается одним из ключевых рисков для потребительской активности в ближайшие кварталы.

Внешний фон во второй половине мая продолжила определять ситуация на Ближнем Востоке. В центре повестки оставались проблема разблокировки Ормузского пролива, переговоры по иранской ядерной программе и противостояние между Израилем и Хезболлой в Ливане.

Нефтяные котировки за этот период ушли ниже $100 за баррель, поскольку инвесторы рассчитывали на продление перемирия между США и Ираном с частичным открытием Ормуза, что привело к уменьшению геополитической премии в ценах на энергоносители. Однако стороны конфликта подают противоречивые сигналы, а новые удары США по иранским военным объектам в районе Бендер-Аббаса привели к быстрому восстановлению премии за риск в нефти. Даже возможная сделка по Ормузу не решает ключевые стратегические вопросы, связанные ядерной и ракетной программами Тегерана и ролью иранских прокси. По данным Polymarket, вероятность заключения мира США и Ираном до конца июня оценивается лишь в диапазоне 16–27%, причем в последние недели она снижалась. Инвесторы все меньше верят в полное завершение конфликта, даже при возможности продолжения тактической паузы.

Техническая картина по широкому рынку

S&P 500 продолжил обновлять исторические максимумы и поднялся в зону 7620, после чего инвесторы приступили к частичной фиксации прибыли. Динамика по-прежнему выглядит сильной, но почти вертикальный рост повышает вероятность краткосрочной консолидации. RSI снова находится около 70 после недавнего пика в районе 77, поэтому при новом рывке индекса вверх важно следить за возможной дивергенцией и признаками угасания импульса. Ближайшая поддержка для индекса широкого рынка сместилась к 7500, рядом с ней проходит 20-дневная скользящая средняя. Важной остается область 7300—7330 пунктов. Более глубокий откат к ней можно рассматривать как привлекательную точку для входа в длинные позиции. Подъем бенчмарка выше 7620 откроет дорогу к новым максимумам, но базовый сценарий предполагает переход в боковик. Ширина рынка немного улучшилась: доля акций, торгуемых выше 50-дневных средних, увеличилась с 47% до 51%.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 в диапазоне 7330–7700 пунктов.